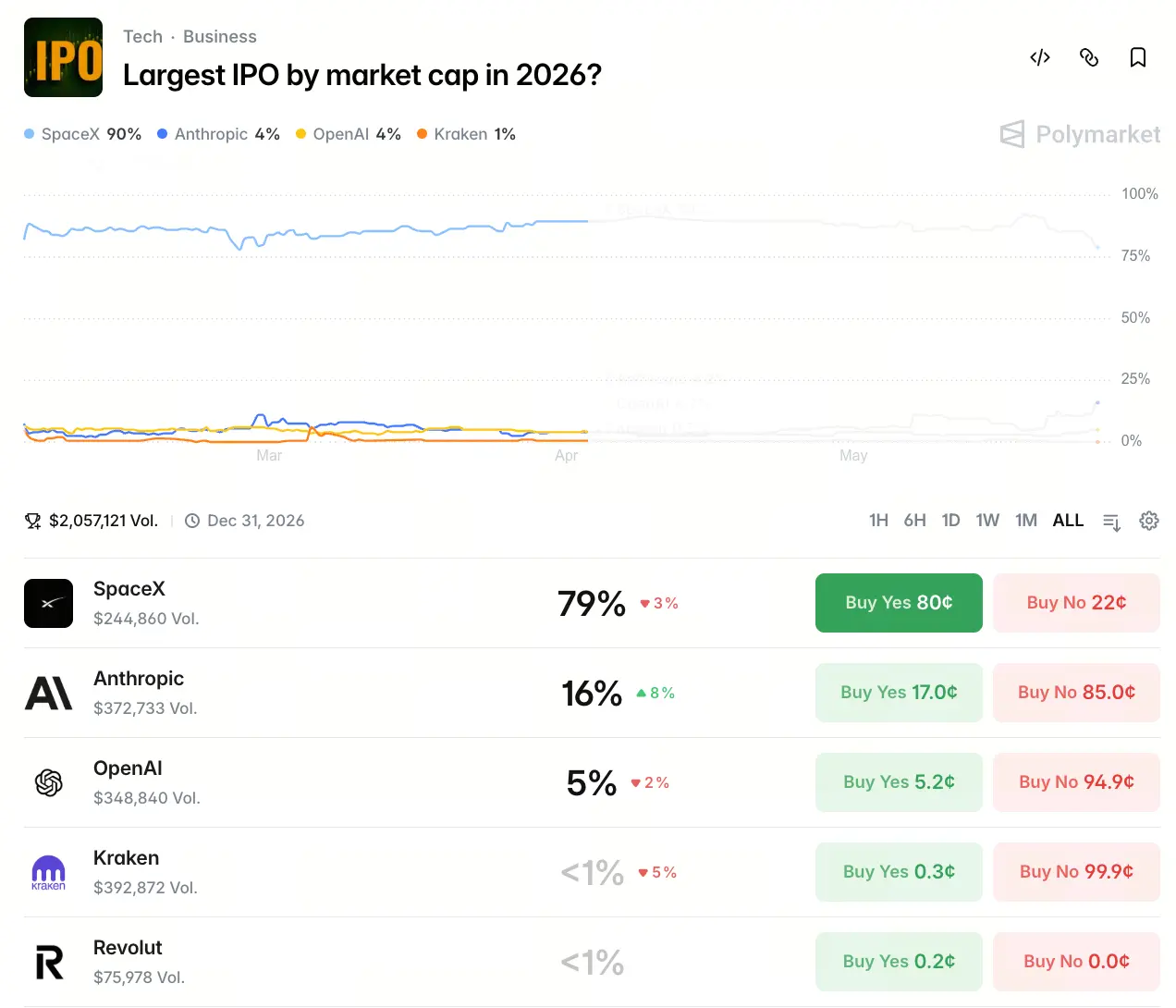

يشهد سوق الطروحات الأولية (IPO) العالمي في عام 2026 موجة نادرة من “تكتّل طرحات عمالقة وحيدة القرن الخارقة” معًا. ففي سوق التنبؤات لدى Polymarket، بشأن القضية: “من سيتوّج بأن يصبح أكبر شركة من حيث القيمة السوقية بين طروحات IPO لعام 2026؟”، اجتذبت الفرضيات أموال رهانات تجاوزت 2 مليون دولار. وتُظهر البيانات أن احتمالية فوز SpaceX تبلغ 79%، وAnthropic 16%، وOpenAI 5%، بينما تقل احتمالات الخيارات الأخرى مثل Kraken وShein وRevolut عن 1% لكلٍ منها. إن هيكل الرهانات هذا لا يعكس مجرد تخمينات السوق بشأن آفاق إدراج بضع شركات تكنولوجية عملاقة قبل الطرح، بل يمثل تسعيرًا عميقًا لِـمنطق رسملة قطاع التكنولوجيا من الجيل التالي.

ما القيمة التقييمية التي تمنح SpaceX أفضلية وراء نسبة رهانات 79%؟

إن نسبة رهانات 79% على Polymarket لا تنشأ من فراغ. يخطط SpaceX لإدراج أسهمه في 12 يونيو 2026 في ناسداك، بهدف نطاق تقييم يصل إلى 1.75 تريليون إلى 2 تريليون دولار، مع خطة لجمع نحو 75 مليار دولار. وسيُعد هذا أكبر حالة IPO في التاريخ المالي العالمي، إذ تعادل قيمة الأموال المجمعة أكثر من 2.5 مرة حجم طرح شركة أرامكو السعودية (2019).

من حيث حجم التقييم، إذا تم تحقيق طرح ناجح بقيمة 2 تريليون دولار، فستقارب القيمة السوقية لـ SpaceX مباشرةً كبرى الشركات التكنولوجية عالميًا. ومع ذلك، فإن هذا الحجم الهائل للتقييم يثير نقاشًا محوريًا: ما الأساس في الأعمال الذي يدعم تقييمًا بمستوى تريليون؟

كيف نفهم التناقض المالي في SpaceX بين أرباح Starlink وخسائر ضخمة في مجال الذكاء الاصطناعي؟

تظهر الوضعية المالية لـ SpaceX نمطًا نموذجيًا من الاستقطاب. وفقًا لملف الاكتتاب المنشور للشركة، بلغ إجمالي إيراداتها في عام 2025 نحو 18.7 مليار دولار، بزيادة 33%، لكن صافي الخسارة في الفترة نفسها بلغ 4.94 مليار دولار. ومع دخول 2026، ساءت الخسائر أكثر في الربع الأول، إذ قفز صافي الخسارة في الربع الواحد إلى 4.28 مليار دولار.

ويعود ذلك إلى اختلال بنيوي في هيكل قطاعات الأعمال: إذ تساهم أعمال اتصالات Starlink بمعظم الإيرادات، إلى جانب تحقيق تعديلات إيجابية على EBITDA، بينما بعد إتمام عملية الاستحواذ على xAI في فبراير 2026، تواصل استثمارات القدرة الحاسوبية الضخمة في أعمال الذكاء الاصطناعي ابتلاع التدفقات النقدية. وتقدر الخسارة التشغيلية لـ xAI خلال 2025 بأكمله بنحو 6.4 مليار دولار، ما يشكل الجزء الأكبر من إجمالي خسائر الشركة.

بعبارة مختصرة، يقوم تقييم تريليون دولار لـ SpaceX على حاجزها التقني في الفضاء التجاري وإمكانات أرباح Starlink، لكن استمرار نموذج إنفاق xAI بلا توقف يثير جدلًا في السوق حول ما إذا كان سيؤثر في تسعير IPO.

تأتي Anthropic في المرتبة الثانية باحتمال 16%، فما طبيعة التنافسية المميزة في أدائها الربحي؟

ضمن توزيع الرهانات على Polymarket، تأتي Anthropic باحتمال 16% في المركز الثاني. هذه الشركة الصاعدة في مجال الذكاء الاصطناعي تُنجز جولة تمويل قبل الطرح (Pre-IPO)، ومن المتوقع أن يتجاوز تقييمها 900 مليار دولار. وقد فاق هذا الرقم تقييم OpenAI البالغ 852 مليار دولار، ما يجعلها أعلى شركة ناشئة في العالم من حيث القيمة التقييمية في مجال الذكاء الاصطناعي.

والأكثر لفتًا للانتباه هو أن Anthropic كشفت عن توقعاتها للأرباح ربع السنوية، لتصبح واحدة من أوائل الشركات في سباق نماذج اللغة الكبيرة التي تحقق الربحية. ومع تجاوز إيرادات التشغيل السنوية لـ Claude Code 2.5 مليار دولار، أصبح مساعد الشفرة الموجه للشركات أحد أكثر أشكال منتجات الذكاء الاصطناعي كفاءة في تحويل القيمة إلى إيرادات داخل القطاع. وإذا تمكنت Anthropic من مواصلة مسار أرباحها وإتمام الطرح، فستمتلك سردية التقييم الخاصة بها عنصرًا أساسيًا ينقص كلًا من SpaceX وOpenAI—وهو التحقق بتدفقات نقدية إيجابية.

يبلغ احتمال رهانات OpenAI 5% فقط، فكيف تؤثر العوائق القانونية والحوكمة الداخلية في مسار إدراجه؟

لا تتجاوز نسبة رهانات OpenAI على Polymarket 5%، وهو انخفاض يرتبط مباشرةً بالبيئة الحوكمية المعقدة التي تواجهها. وقد أنهت OpenAI مؤخرًا جولة تمويل بالتزامات بقيمة 122 مليار دولار، ليصل التقييم بعد الاستثمار إلى 852 مليار دولار، وتستهدف إتمام IPO في 9 سبتمبر 2026 بتقييم يتجاوز 1 تريليون دولار. غير أن تحولها من مؤسسة غير ربحية إلى شركة منفعة عامة ربحية أثار جدلًا قانونيًا مستمرًا. ورغم أن دعوى ماسك ضد OpenAI تم رفضها من قبل هيئة محلفين في كاليفورنيا، فإن الأثر الطويل الأمد على حوكمة الشركة وثقة الجمهور لا يزال يتصاعد.

إضافة إلى ذلك، توجد أيضًا اختلافات داخل الشركة حول توقيت الجدول الزمني للطرح: إذ يرى المدير المالي لـ OpenAI أن الشركة لم تستعد بعد لإجراء IPO بنهاية 2026 من حيث الهيكل التنظيمي ونظام الامتثال. ومع تراكب هذه العوامل الداخلية والخارجية، تصبح حالة عدم اليقين في مسار إدراجها أعلى بكثير من توقعات السوق السائدة سابقًا.

كيف تُترجم برودة IPO في قطاع العملات المشفرة؟ ولماذا تقل احتمالات خيارات مثل Kraken عن 1%؟

ضمن خيارات Polymarket، تقل احتمالات شركات في قطاع العملات المشفرة مثل Kraken عن 1% لكل منها. وهذه المعلومة هي انعكاس مباشر لتباين تفضيلات رؤوس الأموال في أسواق 2026. كانت Kraken قد قدمت سرًا إلى SEC ملف إدراج S-1، وبلغ تقييمها في وقت ما 20 مليار دولار، لكن تم تعليق خطة IPO في مارس 2026 بسبب تذبذب ظروف السوق وضعف إجمالي أحجام التداول في قطاع التشفير. وقد اشترى أحدث عرض للمجموعة في بورصة دويتشه—بنحو 200 مليون دولار—حصة 1.5% في Kraken، وبناءً على ذلك انخفض تقييمها الأحدث إلى نحو 13.3 مليار دولار.

وفي ظل تركّز سيولة السوق على سردية الذكاء الاصطناعي، تواجه شركات قطاع التشفير ضغطًا مزدوجًا في الأجل القصير من حيث الاهتمام في أسواق رأس المال ودعم التقييم، ما يعني أن أي شركة أصلية في مجال التشفير إذا أرادت إعادة تشغيل IPO فقد تحتاج إلى انتظار إشارات تعافٍ أكثر وضوحًا في القطاع وإطار تنظيمي أكثر تحديدًا.

ما التباين بين سرديات التقييم وواقع التقارير المالية الذي يشكّل التوتر الجوهري في المنافسة على أكبر IPO في 2026؟

تعكس توزيعات الرهانات الحالية على Polymarket ظاهرة أعمق: فالحكم على نتائج القيمة السوقية النهائية من قبل السوق يتمثل في جوهره بمراهنة على التوازن بين “قدرة السردية على التحقق” و“قدرة القيود المالية على التحمل”. فمن جهة، يشكل حاجز SpaceX التقني وسعة نموذج Starlink على نطاق واسع وتأثير ماسك الشخصي منطقًا قويًا مدفوعًا بالرؤية. ومن جهة أخرى، فإن واقع الخسارة في عام 2025 البالغة 4.94 مليار دولار، إلى جانب نفقات رأس المال الضخمة في أعمال xAI، يُعد أيضًا عاملًا مخفِّضًا للتقييم لا يمكن تجاهله.

وعلى هذا الأساس، فإن المنافسة على أكبر IPO في 2026 ليست مجرد مقارنة للقيمة السوقية بين عدد من الشركات، بل اختبار ضغط على مستوى القطاع حول كيفية تجاوز “عتبات التحقق المالي” في أسواق رأس المال عبر المسارات ذات النمو المرتفع.

إلى أين تتجه تدفقات رأس المال؟ لقد أعادت هذه المعركة على IPO الخارقة تشكيلها؟

تعمل هذه المنافسة على تحديد من سيحصل على لقب أكبر IPO على تغيير منطق تخصيص رأس المال عالميًا. وتُظهر البيانات أنه في الربع الأول من 2026، تحصل شركات مرتبطة بالذكاء الاصطناعي على علاوة تقييم قياسية، بينما يُجبر قطاع IPO في العملات المشفرة على انتظار وقت أكثر ملاءمة. ويُعد الذكاء الاصطناعي والفضاء التجاري أولوية لاتجاهات أموال المؤسسات، بينما تواجه شركات التشفير ضغطًا مزدوجًا بسبب تأجيل IPO وتراجع التقييم. وإذا استمر هذا التباين في تفضيلات رأس المال، فسيعزز أكثر من وزن “وضوح السردية” و“قابلية التنبؤ بالتدفقات النقدية” في منظومة تسعير IPO، ما سيدفع المزيد من شركات التكنولوجيا في مرحلة النمو إلى التركيز قبل إدراجها على بناء مسار الربحية وتحسين المؤشرات المالية.

كيف نفهم القيمة المرجعية وحدود بيانات هذه الرهانات؟

إن بيانات أسواق التنبؤ مثل Polymarket تمثل جوهرًا انعكاسًا لحظيًا للحكم الجماعي للمتداولين. ويدمج هذا الانعكاس في خلفيته معلومات متعددة مثل شائعات الإدراج لدى كل شركة، والإفصاحات المالية، وتكوين المشهد القطاعي، والسياسات الكلية. تعني احتمالية 79% لـ SpaceX أن السوق يتبنى قدرًا مرتفعًا من التوافق حول سردية التقييم لمحركين—الفضاء التجاري وStarlink—بينما تعكس احتمالية OpenAI التي تبلغ 5% موقفًا متحفظًا من جانب السوق تجاه مخاطرها القانونية وعدم اليقين في حوكمتها.

ومع ذلك، فإن توزيعات احتمالات أسواق التنبؤ تظل دائمًا في حالة تغير ديناميكي. ومع تقدم إجراءات IPO الفعلية للشركات المختلفة، واستمرار الإفصاح عن مزيد من البيانات المالية، وتطور البيئة الكلية ودورات الاقتصاد، تظل البنية الحالية للرهانات قابلة لإجراء تعديلات كبيرة.

من طرح وحيدة القرن الخارقة إلى إعادة تشكيل هيكلية للقطاع

تمنح بيانات رهانات Polymarket منظورًا فريدًا لرصد ملامح سوق رأس المال في 2026. فمرساة تقييم تريليون دولار لـ SpaceX تحدد سقف مسار الفضاء التجاري، بينما تتحقق قدرة Anthropic على تحقيق الأرباح لتثبت إمكانية مسار التسويق التجاري للذكاء الاصطناعي. وفي المقابل، تكشف أزمة الحوكمة لدى OpenAI عن التحديات المؤسسية التي تواجهها الشركات عالية النمو أثناء عملية رسملتها. أياً كانت الشركة التي ستصبح الشركة ذات أعلى قيمة سوقية في طرح IPO خلال العام، فقد أصبحت موجة طرح وحيدة القرن الخارقة في 2026 سلفًا محطة فارقة مهمة لتحول أسواق رأس المال العالمية من “المدفوعات بالقصص” إلى “التحقق من الأرباح”.

FAQ

س1: ماذا تمثل احتمالية 79% لـ SpaceX في تنبؤات Polymarket؟

تمثل احتمالية 79% في Polymarket الحكم الجماعي للمتداولين الذين راهنوا بأن “SpaceX ستصبح أكبر شركة من حيث القيمة السوقية بين طروحات IPO لعام 2026”. وتعكس هذه الاحتمالية درجة عالية من التوافق في السوق حول تقييم SpaceX على مستوى حجم القيمة ودرجة وضوح/تأكيد الإدراج، لكنها ليست تنبؤًا حتميًا مطلقًا؛ إذ ستتغير الاحتمالية نفسها ديناميكيًا مع ظهور معلومات جديدة.

س2: لماذا تعد خطة حجم التمويل المستهدف في SpaceX بهذه الضخامة؟

يخطط IPO لدى SpaceX لجمع ما يقرب من 70 مليارًا إلى 75 مليار دولار، وهو ما يقابل نطاق تقييم يصل إلى 1.75 تريليون إلى 2 تريليون دولار. يتجاوز هذا الحجم بكثير رقم قياسي لطرح أرامكو السعودية في 2019 البالغ نحو 29.4 مليار دولار، إذ تعادل قيمة الأموال المجمعة أكثر من 2.5 مرة، وتُستخدم بشكل أساسي لدعم التوسع المستمر لـ Starlink واستثمارات القدرة الحاسوبية في أعمال xAI.

س3: لماذا استطاعت Anthropic أن تتخطى OpenAI في التقييم؟

تقوم Anthropic مؤخرًا بإتمام جولة تمويل كبيرة بتقييم يقارب 900 مليار دولار، أي أعلى قليلًا من تقييم OpenAI البالغ 852 مليار دولار. وفي الوقت نفسه، كانت Anthropic من أوائل الشركات التي كشفت عن توقعات أرباح ربع سنوية، ما يوفر تحققًا ماليًا أقوى في مرحلة لا يحقق فيها قطاع الذكاء الاصطناعي الربحية بشكل عام بعد، ويحسن ثقة أسواق رأس المال في سردية تقييمها.

س4: لماذا يواجه قطاع IPO في العملات المشفرة برودًا في 2026؟

في بيئة سوق رأس المال التي تهيمن عليها سردية الذكاء الاصطناعي، تتجمع أموال المؤسسات بدرجة كبيرة في مساري الفضاء التجاري ونماذج اللغة الكبيرة، بينما تتأثر العملات المشفرة بانخفاض نشاط التداول وتراجع التقييم. تم تعليق IPO لشركة Kraken بسبب تقلبات ظروف السوق، ليتراجع تقييمها من ذروة 20 مليار دولار إلى نحو 13.3 مليار دولار. ولكي تعيد شركات التشفير تفعيل نافذة الطرح، ستكون بحاجة إلى انتظار إشارات تعافٍ أكثر وضوحًا في القطاع وإطار تنظيمي أكثر تحديدًا.