في 15 أبريل، وهو يوم ضريبة الولايات المتحدة، أصدر الباحث في معهد كاتو Nicholas Anthony تقريرًا تحليليًا، قال فيه إن قواعد ضريبة أرباح رأس المال السارية في الولايات المتحدة تتطلب الإبلاغ على حدة عن تاريخ الاستحواذ وتاريخ الإنفاق والتكلفة الأصلية (البنية الأساسية للتكلفة) والأرباح والخسائر لكل معاملة بيتكوين. ويستخدم التقرير مثالًا على إجراء استهلاك صغير يوميًا باستخدام البيتكوين لحساب النتائج، ويبلغ إجمالي صفحات مستندات الإبلاغ في نهاية العام أكثر من 100 صفحة.

قواعد إبلاغ مصلحة الضرائب والعبء على مستندات معاملات البيتكوين

وفقًا لتقرير التحليل الذي نشره Nicholas Anthony في معهد كاتو، فإن قانون الضرائب الأمريكي الساري يفرض على كل معاملة بيتكوين التزام الإبلاغ عن ضريبة أرباح رأس المال، ويطلب تسجيل البيانات الأربع التالية: تاريخ الاستحواذ، وتاريخ الإنفاق، والأساس الضريبي (Cost Basis)، ومبلغ الأرباح والخسائر، ثم تقديم الإبلاغ عبر IRS Form 8949 و Form 1040 Schedule D.

يقتبس التقرير مباشرةً تصريح Nicholas Anthony: «يهدف تحديد معدلات ضريبة أرباح رأس المال إلى تشجيع الاحتفاظ طويل الأمد. وبالنظر إلى أن سياسة الاحتفاظ طويل الأمد تُثبِّط سلوكًا يُنظر إليه عادةً على أنه استخدام للنقود، فإن هذا التوجه يُشوِّه بشكل خاص المجال النقدي».

ثلاث حلول على مستوى السياسات: تعديل عتبة «قانون إنصاف ضرائب العملات الرقمية»

(المصدر:Scott Bessent)

(المصدر:Scott Bessent)

وفقًا لتقرير Nicholas Anthony الصادر عن معهد كاتو، توجد ضمن النظام الضريبي الحالي الخيارات السياسية التالية:

· إلغاء ضريبة أرباح رأس المال بالكامل

· وضع إعفاءات مخصصة لأرباح رأس المال في العملات المشفرة والعملات الأجنبية

· المضي قدمًا في «قانون إنصاف ضرائب العملات الرقمية» (Virtual Currency Tax Fairness Act)

يشير التقرير إلى أن «قانون إنصاف ضرائب العملات الرقمية» يعتزم حاليًا وضع إعفاء حد أدنى للأرباح التي تقل عن 200 دولار. ويوصي Nicholas Anthony في تقريره برفع هذه العتبة إلى مستوى يتناسب مع متوسط الإنفاق السنوي للأسر الأمريكية (حوالي 80 ألف دولار).

الوضع الحالي للبنية التحتية لمدفوعات البيتكوين

وفقًا لتقارير ذات صلة، أطلقت Square خدمة دفع بيتكوين بدون رسوم على أجهزة التجار؛ كما أطلقت Bull Bitcoin وZeus وTrezor تباعًا منتجات محافظ مُستضافة ذاتيًا (Self-Hosted Wallet) لتحسين سير عمل الإنفاق على سلسلة البيتكوين لدى المستهلكين.

الأسئلة الشائعة

ما هي نماذج ضريبة IRS التي يجب أن يقدمها مستخدمو البيتكوين في الولايات المتحدة؟

وفقًا لتقرير التحليل الصادر عن معهد كاتو لـ Nicholas Anthony، يجب الإبلاغ عن تاريخ الاستحواذ وتاريخ الإنفاق والأساس الضريبي ومبلغ الأرباح والخسائر لكل معاملة بيتكوين في IRS Form 8949 وForm 1040 الملحق D (Schedule D)، وتتطابق متطلبات الإبلاغ مع تلك الخاصة بالأصول الرأسمالية التقليدية مثل الأسهم.

ما هي عتبة الإعفاء الحالية في «قانون إنصاف ضرائب العملات الرقمية»، وما توصية معهد كاتو؟

وفقًا لتقرير Nicholas Anthony الصادر عن معهد كاتو، فإن «قانون إنصاف ضرائب العملات الرقمية» (Virtual Currency Tax Fairness Act) يعتزم حاليًا وضع إعفاء حد أدنى لعمليات تداول العملات المشفرة التي تقل أرباحها عن 200 دولار. ويوصي Nicholas Anthony في تقريره برفع العتبة إلى نحو 80 ألف دولار بما يتوافق مع مستوى متوسط الإنفاق السنوي للأسر الأمريكية.

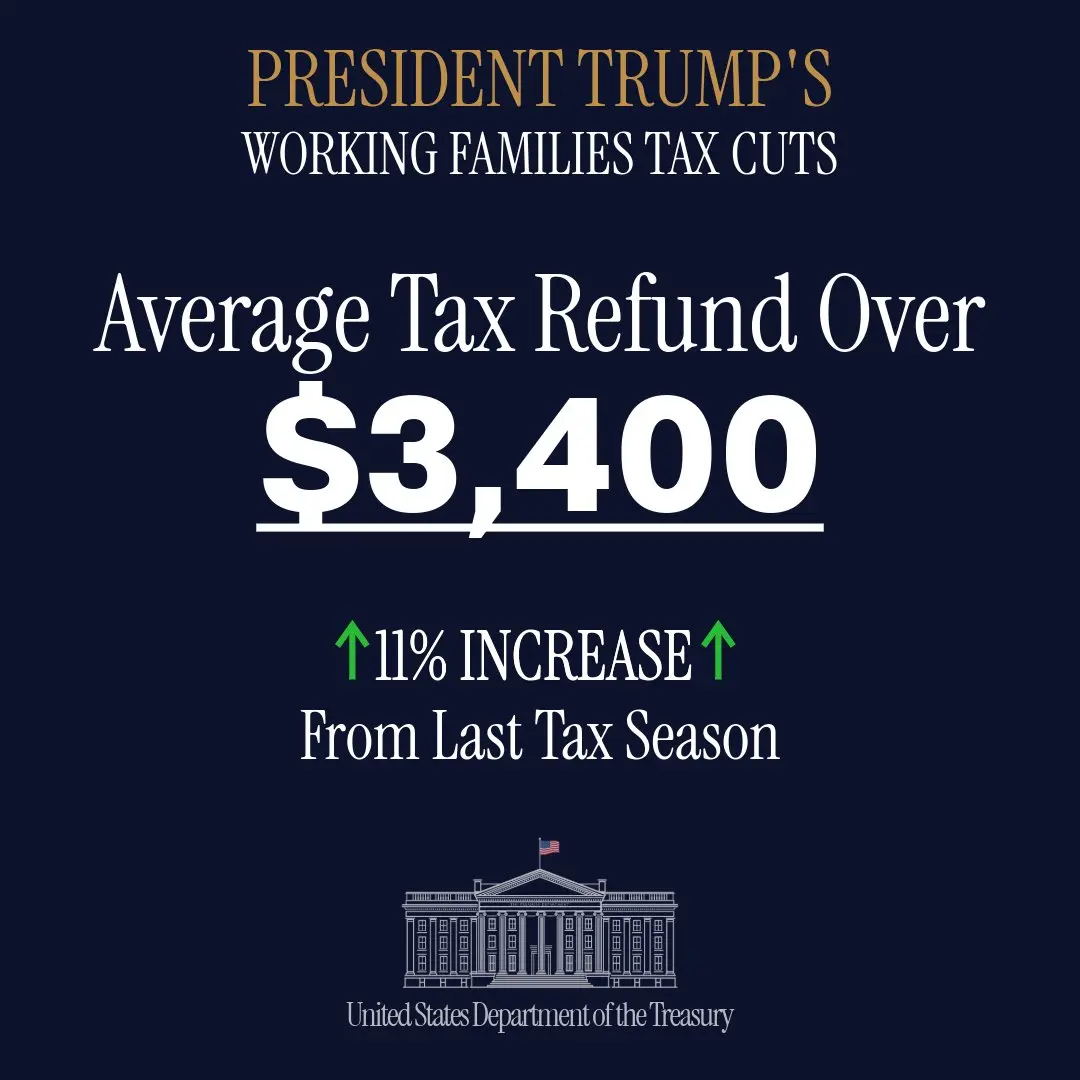

ما الجوانب التي يغطيها بيان وزير الخزانة الأمريكي Scott Bessent في يوم 15 أبريل المخصص لتقديم الإقرارات الضريبية؟

وفقًا لتقارير ذات صلة، أصدر Scott Bessent في 15 أبريل بيانًا بشأن «قانون تخفيف الضرائب للعائلات العاملة» (Working Families Tax Relief Act)، ذكر فيه أن عشرات الملايين من عائلات العاملين في الولايات المتحدة حصلت على دخل إضافي بعد خصم الضرائب. ولم يتناول البيان قضايا مرتبطة بضريبة أرباح رأس المال على البيتكوين أو العملات المشفرة.