Le 15 mai 2026, la commission des banques du Sénat américain a adopté officiellement la « loi sur la clarté des marchés d’actifs numériques » (loi dite CLARITY) par 15 voix pour et 9 voix contre, marquant une étape clé dans le processus législatif de cette loi, en préparation depuis de nombreuses années. Le texte sera ensuite soumis au vote de l’ensemble du Sénat. Côté Maison-Blanche, l’objectif est de finaliser la procédure législative avant le 4 juillet. À la date de publication, les prévisions du marché indiquent que les chances que la loi soit finalement signée et devienne une loi sont montées à 68 %. Cette dynamique législative est en train de pousser la logique de régulation des actifs numériques aux États-Unis, passant d’une régulation par l’application de la loi à une clarification législative conférant un cadre juridique.

Quels principaux problèmes réglementaires de longue date la loi entend résoudre

La mission centrale de la loi CLARITY est d’apporter des critères de classification clairs aux actifs numériques. Pendant longtemps, la Securities and Exchange Commission (SEC) et la Commodity Futures Trading Commission (CFTC) ont vu leur champ de compétence se chevaucher sur la qualification des crypto-actifs, avec des normes trop floues. Le même token peut ainsi être considéré à la fois comme un titre et comme une marchandise selon le contexte réglementaire, plaçant les émetteurs, les bourses et les développeurs dans des difficultés de conformité.

La loi met en place des critères de « dési(titrisation) » permettant de déterminer dans quelles conditions un actif numérique peut se détacher de la qualification liée à un « contrat d’investissement », devenant ainsi un attribut non-titre. Ce mécanisme réduit, à la racine, l’incertitude réglementaire à laquelle les projets sont confrontés à différents stades du cycle de vie du token.

Comment les frontières de la régulation SEC et CFTC vont-elles être redessinées

La loi procède à des ajustements structurels des limites de pouvoir entre ces deux institutions. La SEC conserve la compétence sur les actifs numériques au « stade initial d’émission » et répondant aux caractéristiques d’un contrat d’investissement : elle se concentre sur la divulgation d’informations et la protection des investisseurs dans le cadre des opérations de financement. En revanche, dès qu’un type d’actif numérique atteint un niveau suffisant de décentralisation ou satisfait des critères fonctionnels, la compétence est transférée à la CFTC, qui l’intègre dans le cadre de la réglementation des matières premières.

Ce mécanisme de « transfert dynamique de compétence » remplace l’approche antérieure consistant à qualifier selon le principe « soit l’un soit l’autre ». Il offre également une voie de conformité aux actifs hybrides. Les deux institutions sont tenues de publier, dans les 180 jours suivant l’entrée en vigueur de la loi, des modalités d’application conjointes précisant les indicateurs de jugement techniques.

Comment les critères de classification vont modifier la qualification réglementaire des tokens de bourses

Pour les tokens d’écosystèmes de bourses, le changement de qualification apporté par la loi CLARITY est particulièrement direct. Auparavant, les tokens d’échange classés parmi les plus importants en termes de capitalisation « en circulation » restaient longtemps dans une zone grise réglementaire en raison de l’entrelacement de leurs fonctions d’écosystème et de leurs attributs de financement. La logique de classification prévue par la loi exige que les autorités de régulation évaluent le token sur la base de sa fonction réelle actuelle, plutôt que sur la base des comportements de financement lors de l’émission.

Concrètement, si un token atteint, après la finalisation de son émission, un niveau suffisant de décentralisation du réseau, une indépendance fonctionnelle et si les détenteurs ne dépendent plus des efforts d’un tiers pour obtenir une attente raisonnable, il pourrait être requalifié comme non-titre. Cette transformation affectera directement les coûts de conformité des tokens de bourse, les stratégies de cotation et la structure de liquidité sur le marché secondaire.

Comment les parcours de conformité pour les protocoles DeFi et les émetteurs de stablecoins vont être remodelés

Les protocoles de finance décentralisée (DeFi) et les émetteurs de stablecoins sont les deux parties directement concernées par l’adoption de la loi :

- Pour les protocoles DeFi, la loi distingue clairement les actes de développement du protocole et les actes d’exploitation du protocole. Le développement du code et les contributions en open source ne constituent généralement pas un déclencheur de régulation, tandis que l’émission et la distribution des tokens de gouvernance du protocole nécessitent une évaluation de conformité fondée sur le niveau de décentralisation.

- En matière de stablecoins, la loi établit un cadre d’enregistrement spécifique pour les stablecoins de paiement. Elle exige que les émetteurs respectent des critères comme la transparence des actifs de réserve, des échanges intégralement garantis en ratio 1:1 et la conformité anti-blanchiment. Les stablecoins conformes seront explicitement exclus du champ de la loi sur les valeurs mobilières, ce qui lève les obstacles institutionnels pour leur utilisation dans des scénarios de paiement.

Que révèle le résultat du vote en commission à 15:9 sur les enjeux politiques et économiques

La configuration du vote de la commission des banques du Sénat — 15 voix pour et 9 contre — reflète l’équilibre subtil entre les deux partis sur la question de la régulation des actifs numériques. Les voix favorables incluent des sénateurs des deux partis, indiquant que la loi CLARITY a déjà atteint un consensus bipartite sur la demande centrale de « règles claires » et de « prévention de l’arbitrage réglementaire ».

Les voix défavorables se concentrent principalement sur deux aspects : certaines positions estiment que la définition des critères de décentralisation conserve une zone d’ombre, pouvant être exploitée par de grandes institutions pour réaliser un arbitrage de conformité ; d’autres craignent qu’après le transfert du pouvoir de régulation de la SEC vers la CFTC, les standards de protection des investisseurs présentent des différences structurelles. Malgré cela, l’avantage net de 15:9 implique que la loi bénéficie d’une forte dynamique politique avant même d’être soumise au vote de l’ensemble du Sénat.

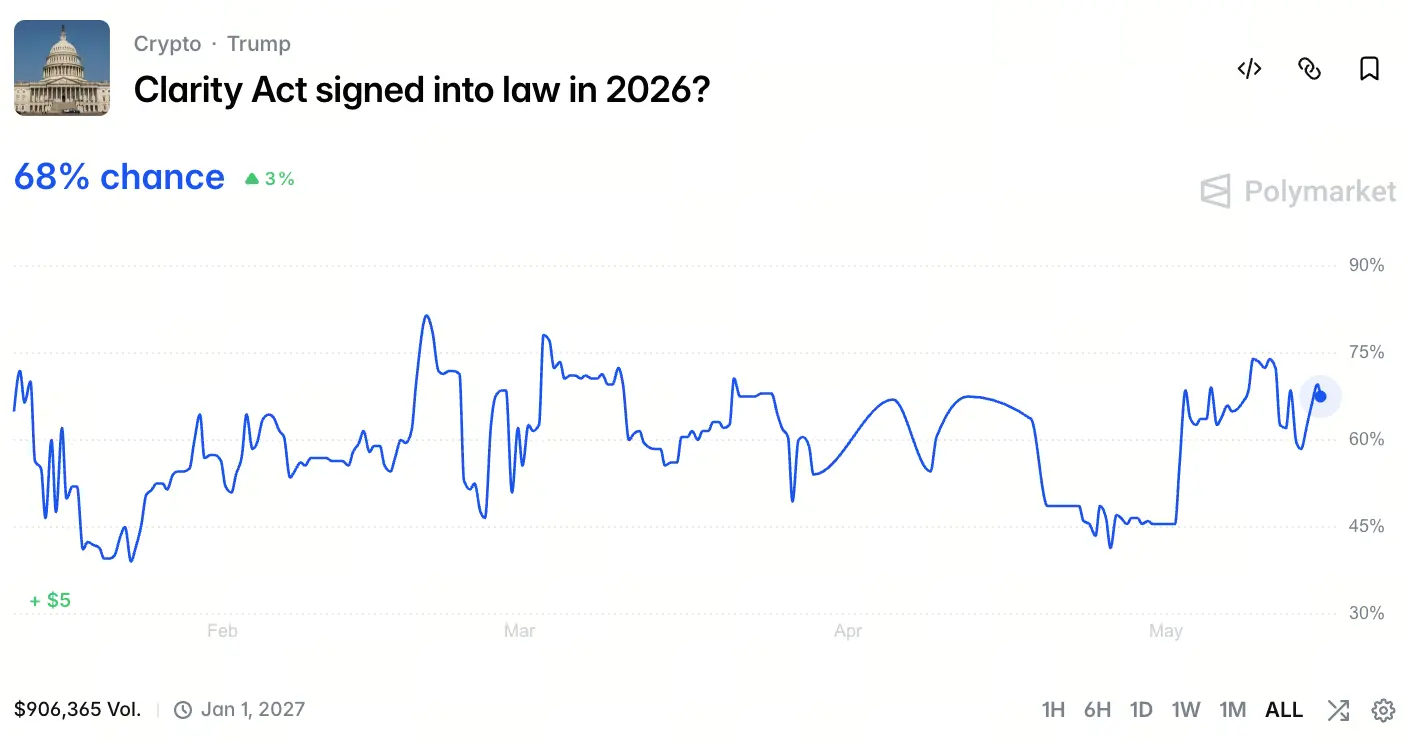

Quelle logique de marché explique l’augmentation de la probabilité d’aboutir à 68 %

Source : Polymarket

Au 15 mai 2026, d’après les données visibles sur la page de Polymarket, la probabilité que la loi CLARITY soit finalement signée s’élève à 68 %, ce chiffre étant calculé sur la base d’une pondération de plusieurs facteurs.

D’abord, l’adoption à forte majorité par la commission des banques du Sénat abaisse considérablement le seuil de passage à l’étape du vote de l’ensemble. Ensuite, la Maison-Blanche a clairement fixé comme objectif politique de finaliser la procédure législative avant le 4 juillet, ce qui signifie que l’exécutif a déjà réservé du capital politique pour faire avancer le processus.

En outre, le texte de la loi a fait l’objet, au cours des 18 derniers mois, de multiples cycles de négociations et de révisions bipartisanes, les clauses les plus controversées ayant été remplacées ou supprimées.

Enfin, l’industrie crypto a considérablement augmenté ses contributions politiques et ses dépenses de lobbying pendant le cycle électoral 2024 à 2026, créant une pression législative durable. Les 26 % d’incertitude restants proviennent principalement du risque d’amendements lors du vote de l’ensemble du Sénat et de possibles retards procéduraux.

Un effet d’exemple se dessine pour d’autres juridictions dans le monde

La progression de la loi CLARITY aux États-Unis n’est pas un événement isolé à caractère domestique. Son effet de démonstration sur la configuration mondiale de la régulation des actifs numériques est déjà perceptible. Le cadre MiCA de l’Union européenne est entré dans une phase de mise en œuvre, mais sa finesse sur la classification des actifs diffère encore de celle de la loi CLARITY.

À Hong Kong, le principe de régulation des « mêmes activités, mêmes risques, mêmes règles » pour les actifs virtuels a été clairement mis en avant. La région observe la façon dont le droit américain équilibre l’incitation à l’innovation et la maîtrise des risques. Le cadre de régulation des stablecoins de l’Autorité monétaire de Singapour se trouve également dans une période de mise à jour.

Si la loi est finalement adoptée, elle renforcera la place dominante de la régulation « orientée vers la fonctionnalité » à l’échelle mondiale, poussant les pays à accélérer l’adoption de critères de classification plus opérationnels plutôt que des politiques de simple interdiction ou de laisser-faire.

Quels incertitudes et risques persistent encore dans le processus législatif en cours

Même si l’élan en faveur de la loi CLARITY est manifeste, un examen complet permet d’identifier plusieurs risques potentiels. L’étape du vote de l’ensemble du Sénat pourrait déclencher des débats d’amendements visant le « seuil de jugement de la décentralisation ». Si les critères sont resserrés de manière excessive, cela réduirait la marge de conformité offerte aux projets de taille moyenne et petite. Par ailleurs, après l’entrée en vigueur officielle de la loi, le processus de codéveloppement par la SEC et la CFTC des modalités d’application pourrait s’étendre en raison d’une lutte d’intérêts entre institutions, entraînant un écart entre l’exécution réelle et l’intention initiale du législateur. Enfin, en 2026, la période est celle des élections de mi-mandat aux États-Unis : le calendrier législatif pourrait être comprimé par l’agenda politique électoral, et l’objectif de finaliser avant le 4 juillet reste donc soumis à une certaine pression.

FAQ

Q : Après l’adoption de la loi CLARITY, les tokens déjà émis doivent-ils déposer une nouvelle demande pour obtenir une reconnaissance de conformité ?

R : La loi n’exige pas que les tokens déjà émis refassent un enregistrement initial. En revanche, les émetteurs doivent procéder à une auto-évaluation selon les critères de décentralisation et de fonctionnalité prévus par la loi. Si le token est requalifié en non-titre, il n’est plus soumis aux obligations continues de divulgation de la SEC. Les autorités fourniront une voie officielle de demande de reconnaissance.

Q : Quel impact la loi aura-t-elle sur les projets crypto qui ne sont pas basés dans le pays ?

R : La loi s’applique principalement aux activités d’émission, de négociation et de vente relevant de la juridiction américaine. Toutefois, si un projet non américain offre des services aux utilisateurs américains ou si son token est coté sur une bourse américaine, il doit respecter les critères de classification et d’autres exigences de conformité définies par la loi. Cela pourrait amener des projets crypto mondiaux à intégrer volontairement les standards de la loi dans la conception de leur modèle tokenomique.

Q : Une fois la loi entrée en vigueur, les obligations de conformité des investisseurs particuliers participant à des transactions sur des actifs crypto changent-elles ?

R : Les investisseurs particuliers ne se voient pas imposer, en soi, de nouvelles obligations d’enregistrement ou de déclaration du fait de la loi. En revanche, les exigences de conformité des lieux de négociation diffèrent selon les catégories d’actifs numériques : les investisseurs doivent s’assurer que les plateformes qu’ils utilisent ont obtenu les licences ou arrangements de conformité correspondants conformément à la loi. Les plateformes d’exploitation conformes, comme Gate, continueront d’offrir aux utilisateurs un environnement de trading aligné sur le cadre réglementaire.

Q : Après la prise en charge par la CFTC des actifs numériques de type non-titre, sa régulation sera-t-elle plus faible que celle de la SEC ?

R : Le cadre de la CFTC se concentre sur la prévention des manipulations de marché et sur la réglementation des comportements de trading, plutôt que sur la divulgation d’informations côté émission. Les deux modèles ont chacun leur priorité et il n’existe pas de simple distinction « plus strict / plus souple ». Les exigences de conformité de la CFTC pour les plateformes de trading sur produits de base sont elles aussi rigoureuses, notamment sur l’isolement des fonds des clients, les obligations de reporting et les standards de gestion des risques.