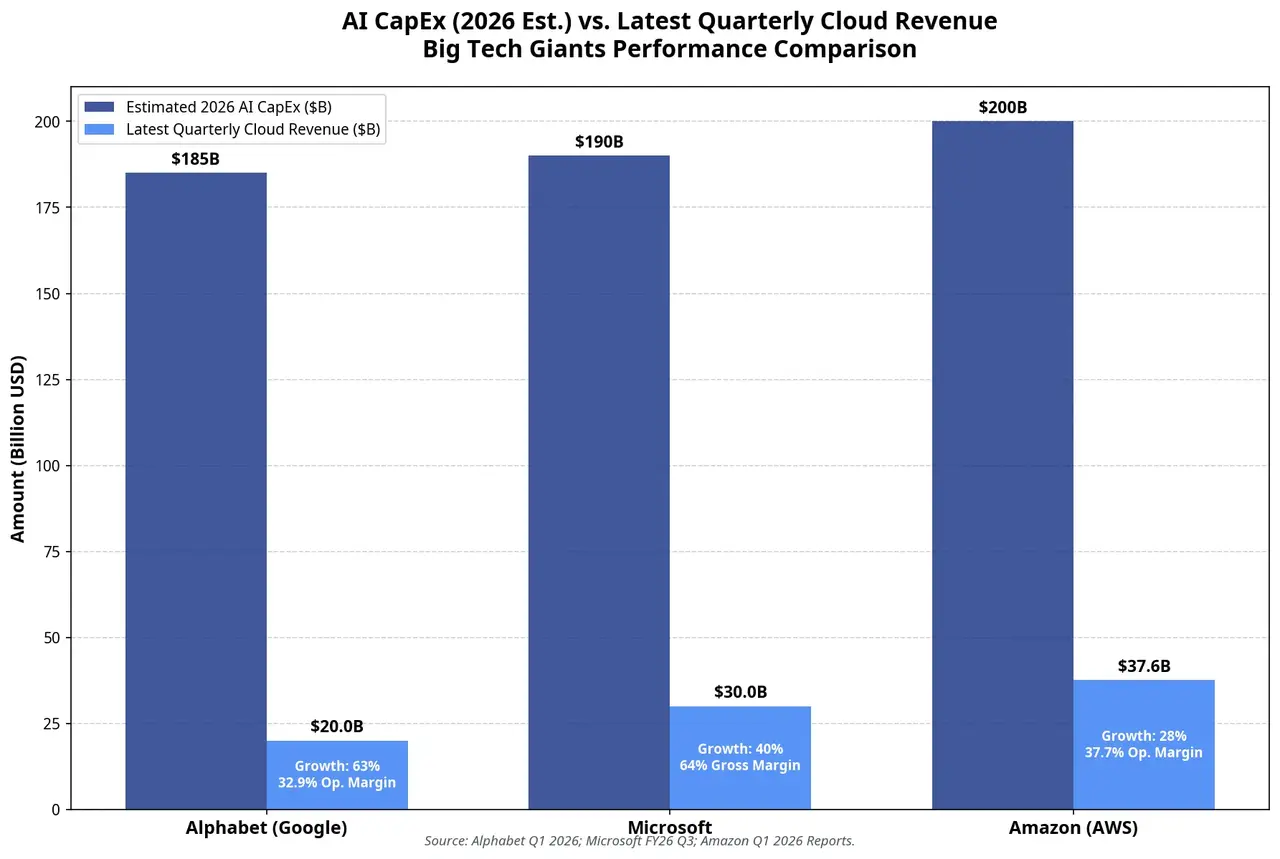

Le chiffre d’affaires total du premier trimestre d’Alphabet atteint 109,9 milliards de dollars, en hausse de 22 % d’une année sur l’autre, soit le meilleur rythme de croissance trimestriel en quatre ans. Google Cloud est le principal point positif : les revenus du trimestre dépassent pour la première fois les 20 milliards de dollars, en hausse de 63 %, et la marge opérationnelle s’est fortement élargie, passant de 17,8 % un an plus tôt à 32,9 %. Les commandes en attente pour l’activité cloud presque doublent d’un trimestre à l’autre, à 462 milliards de dollars ; la direction indique qu’elles se transformeront en revenus dans les 24 prochains mois pour plus de la moitié d’entre elles.

Les préoccupations du marché pour Google se concentrent sur deux axes :

D’abord, est-ce que la recherche IA grignote les revenus publicitaires ? Dans le modèle traditionnel de la recherche, l’utilisateur recherche → clique sur une annonce → génère des revenus : la chaîne est claire. La recherche IA renvoie directement une réponse, et la question est alors de savoir si les clics publicitaires diminuent — c’est l’inquiétude clé qui a persisté chez les investisseurs ces deux dernières années. Les données du premier trimestre montrent que les revenus de Google Search progressent de 19 % à 60,4 milliards de dollars, tandis que le volume de requêtes atteint un niveau record historique — du moins temporairement, cela calme la crainte de « cannibalisation par l’IA ». Mais le fait que les données du T2 puissent maintenir cette tendance reste l’un des plus grands mystères de la publication du 22 juillet.

Ensuite, l’avancement de la commercialisation de Gemini. Le bénéfice net d’Alphabet bondit de 81 % à 62,6 milliards de dollars, et le bénéfice par action atteint 5,11 dollars, un record historique. À noter toutefois : 37,7 milliards de dollars proviennent d’autres revenus — y compris des plus-values de réévaluation liées à des participations en actions dans Anthropic et SpaceX. En retirant cet élément, l’EPS est en réalité légèrement inférieur aux attentes du consensus. Par conséquent, lors de la publication T2, le marché mettra davantage l’accent sur la croissance endogène de la marge opérationnelle que sur des gains ponctuels. Les ventes externes des puces TPU seront aussi au centre de l’attention : Alphabet a déjà commencé à livrer ses puces d’IA développées en interne directement aux data centers clients, et l’essentiel des revenus devrait se concrétiser en 2027.

Microsoft : Azure peut-il porter la charge de calcul de 190 milliards de dollars ?

AWS a longtemps été le leader incontesté du marché cloud, mais à l’ère de l’IA, Azure et Google Cloud ont pris une avance grâce à des liens étroits avec OpenAI et Gemini. Cette configuration est en train d’évoluer.

Le chiffre d’affaires d’AWS au premier trimestre atteint 37,6 milliards de dollars, en hausse de 28 %, le rythme le plus rapide depuis 15 trimestres, avec un taux annualisé de revenus à 150 milliards de dollars. Les commandes en attente s’élèvent à 364 milliards de dollars, en hausse de 120 milliards de dollars d’un trimestre sur l’autre. TD Cowen estime que la croissance d’AWS au T2 continuera de s’accélérer jusqu’à 35,5 %, et que les revenus liés à l’IA générative devraient s’établir à environ 6,9 milliards de dollars, soit une hausse proche de 500 %. Parmi eux, les revenus liés à Anthropic — incluant les appels à l’API Claude et les services d’entraînement de modèles — devraient atteindre 4,6 milliards de dollars, soit environ les deux tiers du total des revenus d’IA générative d’AWS.

La stratégie de puces développées en interne chez Amazon devient un levier de profit clé. Trainium2 est pratiquement épuisé, et Trainium3 est proche du niveau de réservations maximum ; les revenus annualisés de l’activité de puces développées en interne (incluant Trainium, Graviton et Nitro) dépassent déjà 20 milliards de dollars, avec une croissance à trois chiffres. Lors de l’appel téléphonique sur les résultats, le PDG Andy Jassy a déclaré que le déploiement à grande échelle de Trainium offrira un avantage de « plusieurs centaines de points de base » sur la marge opérationnelle.

Mais le coût de ces investissements est tout aussi significatif. Au premier trimestre, le CapEx en cash atteint 43,2 milliards de dollars, et le free cash flow chute fortement, passant d’un niveau élevé au trimestre correspondant de l’année précédente à 1,2 milliard de dollars, soit une baisse de 95 %. Le plan de CapEx annuel d’environ 200 milliards de dollars implique que le free cash flow pourrait encore être davantage sous pression, voire devenir négatif. La publication du 30 juillet répondra à une question cruciale : l’accélération de la croissance chez AWS est-elle suffisante pour compenser l’érosion du cash flow liée au CapEx ?

Comparaison entre le CapEx IA et les revenus cloud des trois géants technologiques en 2026

Le nœud central entre la vitesse d’investissement et la vitesse de commercialisation

La question profonde à laquelle les trois sociétés sont confrontées est la suivante : la pente de croissance des dépenses d’investissement dépasse-t-elle la pente de croissance des revenus ?

Si l’on additionne les CapEx des quatre géants du cloud à grande échelle — environ 725 milliards de dollars — et qu’on les compare aux revenus directs liés à l’IA actuellement visibles, l’écart apparaît substantiel. Certains analystes indiquent que les cinq plus grands géants technologiques au monde devraient consacrer plus de 690 milliards de dollars de CapEx à l’IA en 2026, tandis que les revenus directs des services d’IA ne seraient qu’environ 25 milliards de dollars. Ce ratio n’est manifestement pas soutenable, mais il faut distinguer deux niveaux de revenus : les revenus directs de l’IA (appels d’API de modèles, services d’abonnement à l’IA) et la croissance des revenus cloud portée par l’IA (consommation de cloud alimentée par des charges de travail IA). Ce second ensemble est bien plus important que le premier, et constitue la trajectoire de monétisation principale des trois sociétés.

Le seuil déterminant est le suivant : si la croissance des revenus du cloud IA continue d’être plus rapide que celle des CapEx, le marché continuera à accorder une prime ; sinon, le marché réévaluera le risque de bulle autour de l’IA. C’est la question ultime de la saison des résultats de fin juillet.

D’après les données du T1, la croissance de Google Cloud de 63 % correspond à une croissance des dépenses d’investissement de 107 % — le rythme de croissance des revenus n’atteint pas celui des investissements. Azure progresse de 40 %, tandis que le CapEx de Microsoft au T3 s’élève à 31,9 milliards de dollars — la même tension existe. AWS progresse de 28 % et le CapEx en cash d’Amazon au T1 atteint 43,2 milliards de dollars — les trois sociétés se trouvent dans une phase où l’investissement dépasse la croissance des revenus.

Le problème ne réside pas dans les chiffres actuels, mais dans le moment où la tendance connaîtra un point d’inflexion.

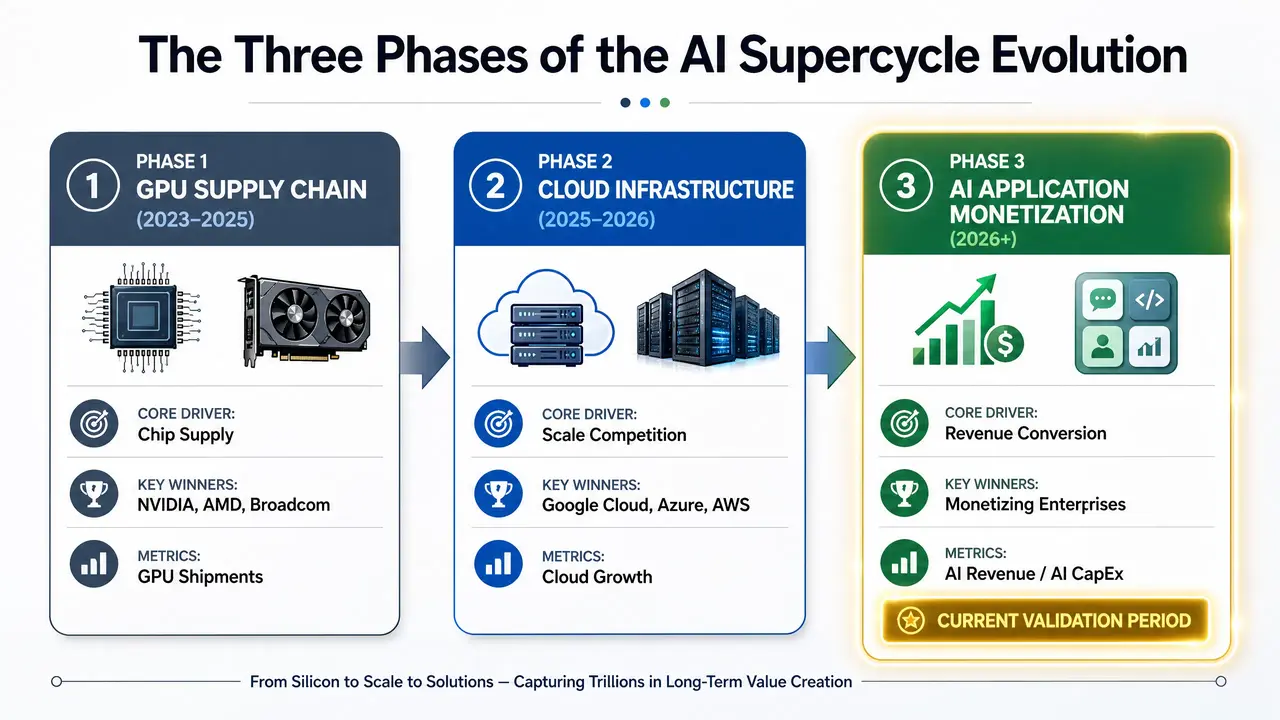

Les trois phases de l’investissement dans les infrastructures

La chaîne de valeur des infrastructures d’IA est en train de se déplacer par phases :

Première phase (2023-2025) : la chaîne d’approvisionnement en GPU. Les gagnants sont les entreprises de puces — Nvidia, AMD, Broadcom. Les hyperscalers sont des acheteurs, pas des bénéficiaires.

Deuxième phase (2025-2026) : compétition d’échelle des infrastructures cloud. Les gagnants seront ceux qui convertissent le plus rapidement la puissance de calcul en revenus de services cloud — Google Cloud, Azure, AWS. Le principal indicateur de cette phase est la part de marché et le taux de croissance.

Troisième phase (2026-) : commercialisation des applications d’IA. Les gagnants seront ceux qui intégreront les capacités d’IA dans les flux de travail des entreprises, créant ainsi un ROI quantifiable. Les utilisateurs payants de Copilot dépassent 20 millions, les revenus d’IA d’entreprise de Google Cloud augmentent d’environ 800 % en glissement annuel, et les revenus d’IA générative d’AWS progressent de 88 % d’un trimestre sur l’autre — ces signaux indiquent que la troisième phase a déjà commencé, mais elle reste encore loin d’une mise à l’échelle.

Trajectoire d’évolution en trois étapes du supercycle de l’IA

ROI de l’IA : le facteur central de valorisation des valeurs technologiques en 2026

Les indicateurs d’attention du marché se déplacent : du volume vers l’efficacité. Les investisseurs vont s’intéresser de plus en plus à un ratio clé : revenus IA / CapEx IA — autrement dit, combien de revenus supplémentaires sont générés pour chaque dollar investi dans les infrastructures d’IA.

La signification de cet indicateur est la suivante : il ne récompense pas seulement l’ampleur de l’investissement, mais récompense l’efficacité de l’allocation du capital. Les sociétés capables de convertir la puissance de calcul en revenus avec un coût inférieur et une vitesse plus rapide obtiendront une prime structurelle au niveau de la valorisation.

Les trois sociétés n’en sont pas au même point au départ. Google Cloud affiche la plus forte croissance des revenus (63 %) et la plus forte expansion des marges (de 17,8 % à 32,9 %) ; Azure dispose du plus grand volume absolu de revenus d’IA (annualisés à plus de 37 milliards de dollars) et d’un ancrage écologique le plus profond (OpenAI) ; AWS possède la stratégie de puces développées en interne la plus agressive et la plus forte croissance des commandes en attente. Mais pour l’instant, il n’y a pas de conclusion sur qui prouvera en premier son efficacité en termes investissement/production.

Conclusion

Cette saison de résultats de juillet 2026 marque un tournant clé du supercycle de l’IA : le passage d’une logique « par anticipation » à une logique « par validation ». Les 180 à 190 milliards de dollars d’Alphabet, les 190 milliards de dollars de Microsoft et les 200 milliards de dollars d’Amazon — ces chiffres, en eux-mêmes, ne sont plus une nouveauté. La vraie question est : en quoi cet argent se transforme-t-il ?

La croissance de 63 % de Google Cloud, celle de 40 % d’Azure et celle de 28 % d’AWS (ainsi que l’accélération attendue à 35,5 %) — voilà des résultats par étapes. Mais ce dont le marché a besoin, c’est de voir si, lorsque la courbe d’investissement reste nettement orientée vers le haut, la courbe des revenus peut la rattraper avec une pente encore plus raide.

Au cours des prochains trimestres, le montant absolu du CapEx de l’IA continuera d’augmenter — Alphabet a déjà indiqué que 2027 sera « significativement supérieur » à 2026. Mais la tolérance du marché dépendra de plus en plus d’une question simple : chaque dollar investi génère-t-il une hausse des revenus de plus d’un dollar ?

Les trois publications de fin juillet apporteront la première salve de réponses.

FAQ

Q1 : Pourquoi le marché se concentre-t-il sur la validation du ROI plutôt que sur le « volume d’investissement » pour le CapEx IA ?

De 2024 à 2025, le marché récompensait les entreprises qui lançaient en premier les infrastructures d’IA : les volumes d’achats de GPU et l’ampleur des data centers constituaient la logique centrale de la prime de valorisation. Mais en 2026, l’investissement cumulé atteint déjà des dizaines de milliers de milliards de dollars, et les investisseurs commencent à demander si ces actifs peuvent générer un retour en cash-flow suffisamment élevé. Si l’augmentation continue du CapEx ne s’accompagne pas d’une croissance simultanée des revenus et des profits, elle réduira directement le free cash flow et les marges ; c’est pourquoi la validation du ROI devient le cœur de la nouvelle tarification.

Q2 : La croissance de 63 % de Google Cloud peut-elle se maintenir ?

Atteindre 63 % de croissance d’une année sur l’autre au T1 fait de Google Cloud le plus rapide parmi les trois acteurs cloud. Mais cette dynamique fait face à deux défis : d’une part, l’effet de base va progressivement se manifester ; d’autre part, la capacité des puces d’IA et le rythme de livraison des data centers peuvent-ils continuer à correspondre à la demande. Lors de l’appel du T1, la direction a indiqué que, en l’absence de contraintes de calcul à court terme, les revenus auraient pu être plus élevés. Le rapport T2 sera la fenêtre clé pour tester la durabilité de cette croissance.

Q3 : Le plan de CapEx de 190 milliards de dollars de Microsoft comporte-t-il des risques ?

Les risques principaux se concentrent sur deux aspects. Premièrement, la pression de dépréciation : les investissements massifs dans les data centers et les GPU augmenteront les charges de dépréciation des trimestres futurs, et ont déjà fait tomber la marge brute à son plus bas niveau en trois ans. Deuxièmement, l’efficacité de conversion des capacités : si la nouvelle capacité de calcul n’est pas transformée à temps en revenus Azure et en revenus d’abonnement IA, le free cash flow continuera de subir une pression. Les revenus annualisés de l’IA de Microsoft dépassent 37 milliards de dollars, mais il reste à vérifier si cette échelle est suffisante pour couvrir des investissements qui continuent d’augmenter.

Q4 : Quel impact la stratégie de puces développées en interne d’Amazon a-t-elle sur le retour sur investissement des investissements IA ?

Les puces Trainium et Inferentia d’Amazon modifient fondamentalement sa structure de coûts. Andy Jassy indique que le déploiement à grande échelle de Trainium offrira un avantage sur la marge opérationnelle de « plusieurs centaines de points de base ». Trainium2 est complet, Trainium3 est proche du niveau de réservations maximales, et OpenAI et Anthropic se sont engagés à des achats à grande échelle. Si les puces développées en interne parviennent à remplacer efficacement les GPU Nvidia, la marge d’AWS pourrait revenir au-dessus de 40 % contre 37,7 % actuellement. Ce sera un facteur clé de différenciation d’Amazon par rapport à Google et Microsoft.

Q5 : Y a-t-il un risque de bulle dans l’investissement des infrastructures d’IA ?

Le critère central pour juger le risque de bulle est l’écart de temps entre l’investissement et la production. Si la croissance des revenus de l’IA reste, au cours des 12 à 18 prochains mois, en dessous de la croissance des dépenses de capital, le marché rétablira de nouvelles valorisations. Mais à ce jour, l’activité cloud des trois entreprises continue d’accélérer — Google Cloud 63 %, Azure environ 40 %, AWS attendu à 35,5 % — et les commandes en attente se situent toutes à des niveaux historiques élevés. Le risque réel ne réside pas dans l’absence de demande en IA, mais dans le fait que la vitesse de construction des infrastructures dépasse la capacité de l’étage applicatif à absorber et monétiser ces capacités.