Le récit de l’IA derrière 26,5 milliards de dollars levés

Données clés de l’IPO Nasdaq de SK hynix

L’émission d’ADR de SK hynix a fait l’objet d’une souscription excédant plus de sept fois le montant prévu, le total des ordres frôlant 200 milliards de dollars. Des institutions de premier plan à long terme comme Baillie Gifford et Coatue Management ont exprimé, au total, une intention de souscription pouvant aller jusqu’à 7 milliards de dollars. Alors que le secteur mondial des semi-conducteurs a récemment connu un recul marqué — l’action de SK hynix à Séoul a déjà reculé d’environ 25 % par rapport à son plus haut historique de fin juin — ce signal de demande solide suscite un grand intérêt.

La logique des investisseurs est simple. Cette levée de fonds sera intégralement consacrée à l’expansion des capacités de semi-conducteurs en Corée du Sud : construction de l’usine de plaquettes de la première phase du cluster semi-conducteurs de Yongin, construction de l’usine de packaging avancé de P&T 7 dans la région de Cheongju, ainsi que l’achat, auprès du fabricant néerlandais ASML, de machines de lithographie EUV et autres équipements de pointe. Autrement dit, le marché des capitaux américain finance directement l’expansion des capacités d’une entreprise coréenne — à condition que les acteurs estiment que la demande en puces de stockage tirée par l’IA dépassera durablement l’offre.

Les capacités de production de HBM et de l’ensemble des puces de stockage de SK hynix pour l’année 2026 sont déjà entièrement réservées par les clients. Ce n’est pas un cas isolé : c’est une caractéristique commune à l’ensemble de l’industrie. Les capacités de production de HBM des trois principaux fabricants de mémoire pour 2026 sont toutes vendues.

HBM : la « bande transporteuse haute vitesse » de la chaîne de calcul de l’IA

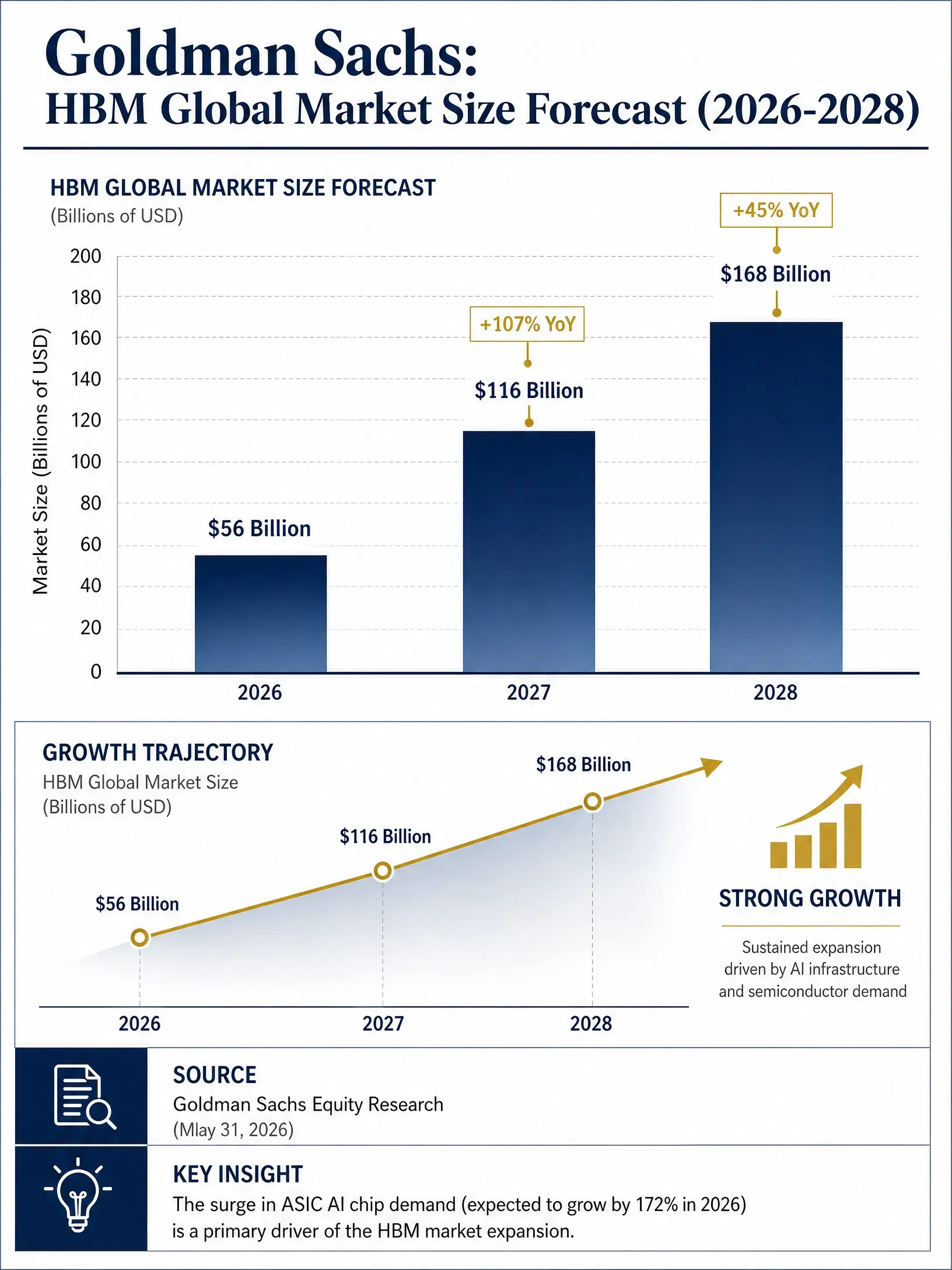

Prévisions de Goldman Sachs sur la taille du marché mondial du HBM (2026-2028)

Pour comprendre pourquoi SK hynix occupe une position aussi centrale lors de cette vague d’IA, il faut d’abord comprendre le rôle du HBM dans le calcul d’IA.

Dans les architectures de calcul traditionnelles, le GPU réalise les calculs tandis que la DRAM stocke les données ; les deux communiquent via un bus. À mesure que la taille des paramètres des modèles d’IA passe de l’ordre de centaines de milliards à des milliers de milliards, l’augmentation de la puissance de calcul des GPU progresse bien plus vite que celle du débit de transmission des données. Même si la puissance de calcul est très élevée, si les données ne suivent pas, le système ne peut pas fonctionner efficacement. Le HBM a précisément été conçu pour résoudre ce goulot d’étranglement. Grâce à une technologie d’empilement 3D, il superpose verticalement plusieurs puces de DRAM et utilise des via traversants en silicium (TSV) pour relier à très haut débit les puces entre elles, offrant ainsi une bande passante élevée, une latence faible et une excellente efficacité énergétique dans un espace physique très réduit.

En termes simples, le HBM est la « bande transporteuse haute vitesse » des GPU d’IA : sans lui, les accélérateurs d’IA de Nvidia, qu’il s’agisse du H100, du B200, ou de la prochaine plateforme Rubin, ne peuvent pas délivrer leurs performances. C’est précisément cette importance critique au niveau système — « indispensable » — qui a fait passer le HBM d’une simple catégorie de DRAM à un bien stratégique central pour les infrastructures d’IA.

L’évolution de la taille du marché reflète directement cette logique. Goldman Sachs estime que le marché mondial total du HBM atteindra environ 56 milliards de dollars en 2026, doublera à 116 milliards de dollars en 2027, puis s’élargira encore à 168 milliards de dollars en 2028. Quant au marché global des puces de stockage, sa taille mondiale devrait passer d’environ 247,5 milliards de dollars en 2025 à plus de 496,5 milliards de dollars. Le HBM n’est pas seulement le segment qui croît le plus vite : c’est aussi le moteur central de l’expansion de l’ensemble du secteur de la mémoire.

Pourquoi SK hynix est le plus grand bénéficiaire

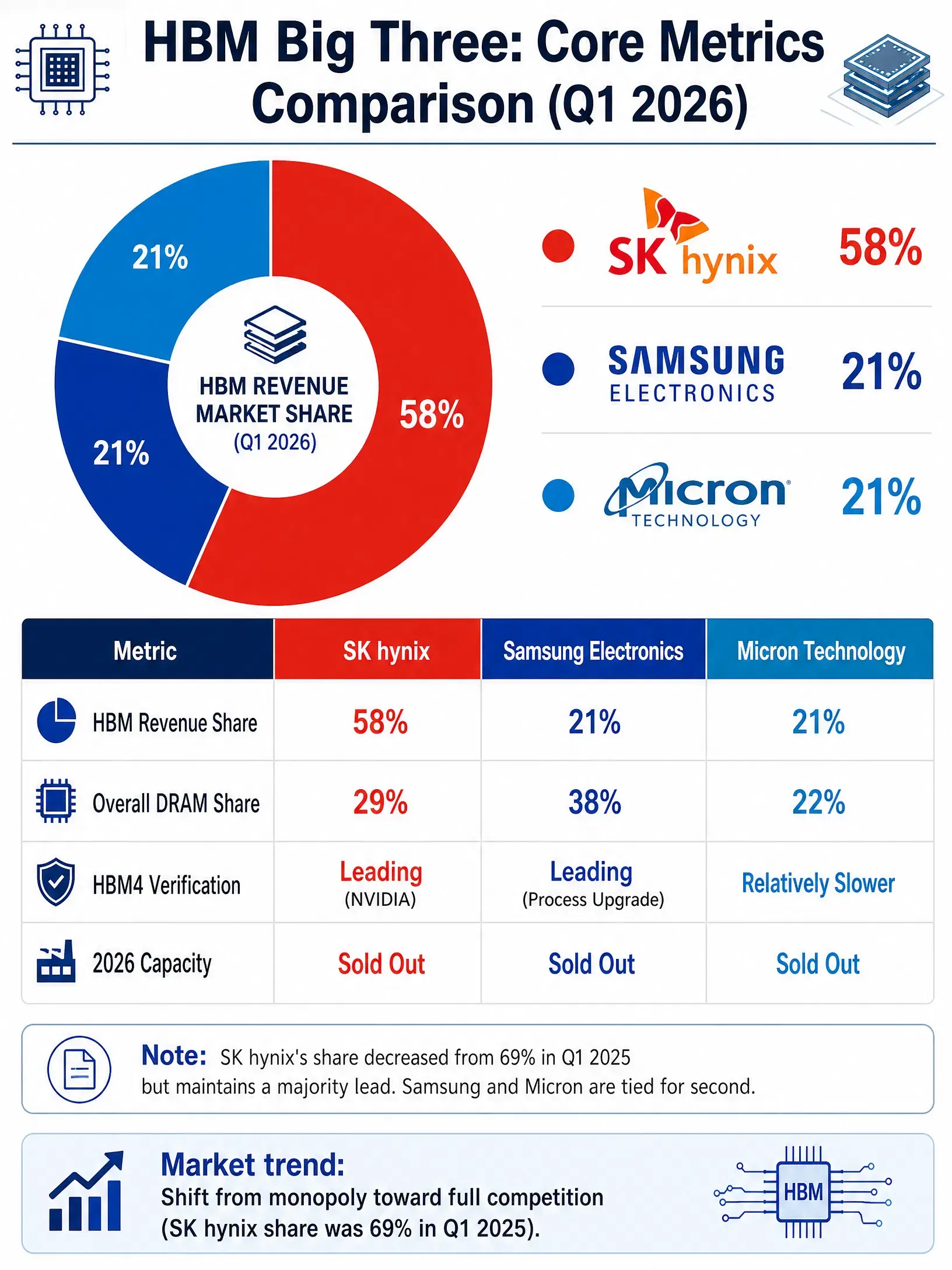

Part des revenus du marché mondial du HBM en 2026 T1 (comparaison des trois acteurs)

Sur un marché du HBM très concentré, il n’existe que trois entreprises capables de produire en volume à l’échelle mondiale : SK hynix, Samsung Electronics et Micron Technology. Et SK hynix, grâce à son avantage de premier entrant et à son accumulation technologique, occupe une position nettement en tête dans cette filière.

D’après des données publiées par Counterpoint Research le 25 juin 2026, la répartition des parts du marché mondial du HBM au premier trimestre 2026, calculée en revenus, se présente comme suit : SK hynix 58 %, Samsung Electronics 21 %, Micron Technology 21 %. Si l’on se base sur les volumes d’expédition, les prévisions d’analystes indiquent une part de marché annuelle 2026 d’environ 52 % pour SK hynix, 39 % pour Samsung et 8 % pour Micron. Même si les chiffres varient selon la méthode de calcul, la position de tête de SK hynix demeure solidement établie.

Cette avance s’appuie sur plusieurs barrières. Au niveau technologique, l’on considère que le rendement d’emballage MR-MUF de SK hynix est une référence de l’industrie ; c’est aussi le seul acteur capable d’exploiter de manière stable à la fois les deux lignes de production HBM3E et HBM4. Côté relations clients, SK hynix est le fournisseur de HBM le plus important de Nvidia : sur l’approvisionnement en HBM4 de la plateforme Vera Rubin, elle représenterait environ 60 % à 70 % des parts. Côté capacités, les capacités HBM de SK hynix pour 2026 sont déjà, pour l’essentiel, réservées par les clients.

Juste avant la cotation de SK hynix, UBS a publié une note de recherche dans laquelle le prix cible sur 12 mois a été relevé de 3 millions de wons sud-coréens à 3,2 millions de wons, tout en réitérant une recommandation « acheter ». UBS prévoit un bénéfice opérationnel en 2026 de 32,7 mille milliards de wons sud-coréens, puis une hausse jusqu’à 62,3 mille milliards de wons sud-coréens en 2027. De son côté, JIYO International anticipe des revenus de SK hynix pour 2026 à 2028 de 370 mille milliards, 578 mille milliards et 655 mille milliards de wons sud-coréens.

La concurrence entre les trois acteurs du HBM

La dynamique concurrentielle du marché du HBM évolue : de « l’acteur unique dominant » vers un « duopole-trépied » à trois (trois acteurs en équilibre). Au premier trimestre 2025, la part du HBM de SK hynix a déjà atteint 69 %. À mesure que Samsung et Micron augmentent rapidement leurs capacités, la part de SK hynix a diminué, mais il ne s’agit pas d’une perte de flux de commandes : c’est l’étape inévitable de transition du monopole vers une concurrence pleinement établie.

L’évolution de Samsung est particulièrement marquée. Leader du marché mondial de DRAM avec 38 % de part, Samsung est déjà en avance sur le calendrier de validation du HBM4 : les mises à niveau de son procédé ont résolu le problème de surchauffe et amélioré l’efficacité. Samsung prévoit d’augmenter sa capacité HBM de 50 % en 2026, avec un objectif d’atteindre 250 000 plaquettes par mois. Au deuxième trimestre 2026, le bénéfice opérationnel de Samsung Electronics devrait bondir d’environ 19 fois en glissement annuel, pour atteindre 89,4 mille milliards de wons sud-coréens (environ 5,84 milliards de dollars), ce qui en ferait l’entreprise avec le plus haut bénéfice opérationnel trimestriel dans le monde.

Micron Technology s’appuie sur ses avantages de marché domestique aux États-Unis et sur son accumulation technologique. Son bénéfice net attendu pour l’exercice 2026 est d’environ 83 milliards de dollars, avec une marge bénéficiaire opérationnelle pouvant aller jusqu’à 80 %. Début juillet, Micron a annoncé investir 9,3 milliards de dollars pour accroître sa capacité HBM à Hiroshima, au Japon. Cependant, en raison de contraintes d’architecture technologique, Micron progresse relativement plus lentement sur la validation du HBM4.

Nvidia, en tant qu’acheteur unique le plus important du HBM, définit directement un plafond de part pour chacun des trois fournisseurs avec sa stratégie d’approvisionnement. Pour des raisons de sécurité de la chaîne d’approvisionnement, Nvidia adopte une approche « trois fournisseurs en parallèle ». Cela signifie qu’à court terme, la position de tête de SK hynix reste solide, mais la dynamique de rattrapage de Samsung ne peut pas être ignorée.

Le supercycle des puces de stockage peut-il durer ?

Toute analyse du secteur des semi-conducteurs ne peut esquiver la question cyclique. Historiquement, l’industrie des puces de mémoire est connue pour sa forte cyclicité : les prix montent pendant quelques années, puis retombent dans une période de morosité similaire sur la même durée. Dans ce contexte, la présente expansion tirée par l’IA va-t-elle répéter les précédents de l’histoire ?

Côté optimiste, la chaîne d’arguments est claire. La construction de centres de données IA à l’échelle mondiale continue d’accélérer. Selon une prévision de Bank of America, d’ici 2027 les dépenses d’investissement mondiales en infrastructure de cloud computing et d’IA atteindront 1,5 billion de dollars. Goldman Sachs estime que la course à l’armement en puissance de calcul, dominée par les géants du cloud, fait basculer les puces de stockage d’un produit cyclique vers un actif stratégique rare : l’augmentation des prix en 2026 ne serait donc pas la fin, mais pourrait constituer la phase initiale d’un supercycle. Le rapport de TrendForce indique également que le secteur mondial des puces de stockage se trouve au premier semestre 2026 dans un supercycle de conditions exceptionnellement favorables, sur une durée observée tous les quinze ans.

Mais les risques sont tout aussi réels. Les trois principaux fabricants de mémoire prévoient de libérer à grande échelle des capacités HBM et DRAM entre 2027 et 2028. Si les capacités se libèrent de manière concentrée et que la croissance des investissements IA ralentit, l’équilibre offre-demande pourrait s’inverser. En outre, les prix des puces de stockage ont augmenté fortement sur plusieurs trimestres d’affilée : le prix du DRAM « grand public » a plus que doublé en un semestre. Un tel rythme de hausse porte en lui une pression de retour à la moyenne.

Dans un commentaire sur l’IPO de SK hynix, le Wall Street Journal indique que le marché attribue aux actions liées à la mémoire une valorisation plus faible, ce qui a du sens : l’industrie de la mémoire connaît des fluctuations cycliques. Le PER prospectif de SK hynix est d’environ 7 fois, celui de Samsung d’environ 2 fois et celui de Micron d’environ 6 fois. Ces niveaux sont bien inférieurs à ceux des entreprises de conception de puces IA comme Nvidia, ce qui reflète la prudence du marché face à la persistance du cycle.

UBS et KB Securities n’ont pas la même lecture. Les analystes de KB Securities estiment que SK hynix continuera de bénéficier d’une pénurie d’offre en puces de stockage qui devrait persister jusqu’à fin 2028, et que la tendance à la hausse des bénéfices et du cours boursier n’est pas terminée. UBS qualifie quant à elle le cycle actuel de « supercycle de stockage une fois par génération de trente ans ».

Les deux points de vue ont chacun leurs fondements logiques, mais la réponse finale dépend d’un facteur clé : la capacité des investissements dans les infrastructures d’IA à maintenir, sur les prochaines années, la pente de croissance actuelle. Pour les investisseurs, c’est à la fois une opportunité et un risque qui doit être réévalué en continu.

FAQ

Quelle est la taille de la levée de fonds et le prix de l’IPO Nasdaq de SK hynix ?

SK hynix émet 177,9 millions d’ADR à un prix de 149 dollars par ADR, pour un total d’environ 26,5 milliards de dollars levés, ce qui constitue le record le plus élevé pour une IPO d’une entreprise étrangère aux États-Unis. Chaque ADR correspond à un dixième d’une action ordinaire sud-coréenne. Le prix d’émission est supérieur d’environ 3 % au cours de clôture du marché de Séoul de la veille. Les ADR ont commencé à être négociées au Nasdaq le 10 juillet sous le code provisoire « SKHYV », avant de passer au code officiel « SKHY » le 13 juillet.

Qu’est-ce qu’une puce HBM ? Et pourquoi est-elle si importante pour l’IA ?

Le HBM (High Bandwidth Memory, mémoire à bande passante élevée) est une mémoire haute performance qui intègre verticalement plusieurs puces de DRAM grâce à une technologie d’empilement 3D. Dans le calcul d’IA, la hausse de la puissance de calcul des GPU doit s’accompagner de vitesses de transmission des données plus rapides : les caractéristiques de bande passante élevée, de faible latence et de haute efficacité énergétique offertes par le HBM correspondent précisément à cette exigence. C’est un composant clé des accélérateurs d’IA d’Nvidia, considéré comme une ressource stratégique au cœur de la chaîne de calcul de l’IA par des institutions comme Goldman Sachs.

Quelle est la position concurrentielle de SK hynix sur le marché du HBM ?

SK hynix est le leader mondial du marché du HBM. Les données de Counterpoint montrent qu’en 2026 T1 sa part de marché est de 58 %, tandis que Samsung Electronics et Micron se partagent respectivement 21 %. SK hynix est le fournisseur de HBM le plus important d’Nvidia, représentant environ 60 % à 70 % de la fourniture en HBM4 sur la plateforme Vera Rubin. Ses capacités HBM pour 2026 ont déjà été entièrement réservées par les clients.

Un supercycle des puces de stockage va-t-il durer ?

Les facteurs optimistes incluent la poursuite de la construction de centres de données IA à l’échelle mondiale, l’augmentation des dépenses en capital des fournisseurs cloud et la forte croissance de la demande en HBM. Goldman Sachs prévoit que le marché du HBM passera de 56 milliards de dollars en 2026 à 168 milliards de dollars en 2028. Mais les risques existent aussi : le secteur de la mémoire est fortement cyclique, et les trois fabricants prévoient de libérer à grande échelle des capacités entre 2027 et 2028. Si l’offre et la demande s’inversent, cela pourrait entraîner un ajustement des prix.

Que signifie la cotation de SK hynix au Nasdaq pour les investisseurs ?

Cette cotation élargit l’accès des investisseurs mondiaux, contribuant à réduire l’écart de valorisation entre SK hynix et ses concurrents américains cotés, notamment Micron. UBS et KB Securities émettent tous deux une recommandation « acheter », estimant que le supercycle de stockage tiré par l’IA n’en est qu’à ses débuts. Les investisseurs doivent toutefois tenir compte des risques cycliques du secteur de la mémoire et des évolutions potentielles de l’offre et de la demande liées à l’expansion des capacités.