Jika industri kripto dalam beberapa tahun terakhir telah mengeksplorasi likuiditas aset on-chain, Opendoor kini mencoba hal serupa di dunia nyata: memanfaatkan AI untuk mendefinisikan ulang penetapan harga, pencocokan, dan efisiensi pembiayaan rumah—salah satu kelas aset dengan likuiditas paling rendah. Laporan pendapatan Q1 2026, aksi pembelian saham oleh CEO, serta alur transaksi yang sepenuhnya berbasis AI menandai peluncuran "Opendoor 2.0." Ini bukan lagi sekadar kisah pemulihan perusahaan proptech, melainkan eksperimen mendalam dalam digitalisasi penetapan harga aset dunia nyata dan restrukturisasi likuiditas.

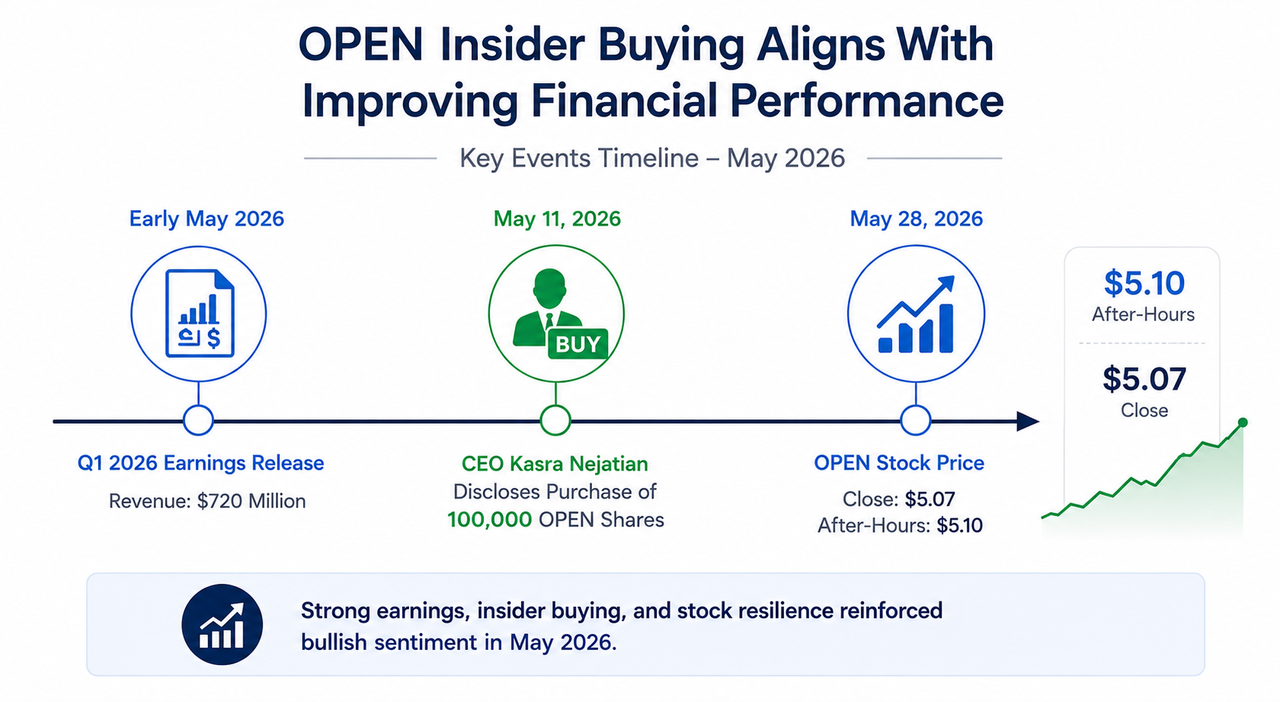

Harga Saham OPEN dan Garis Waktu Pembelian Saham oleh CEO

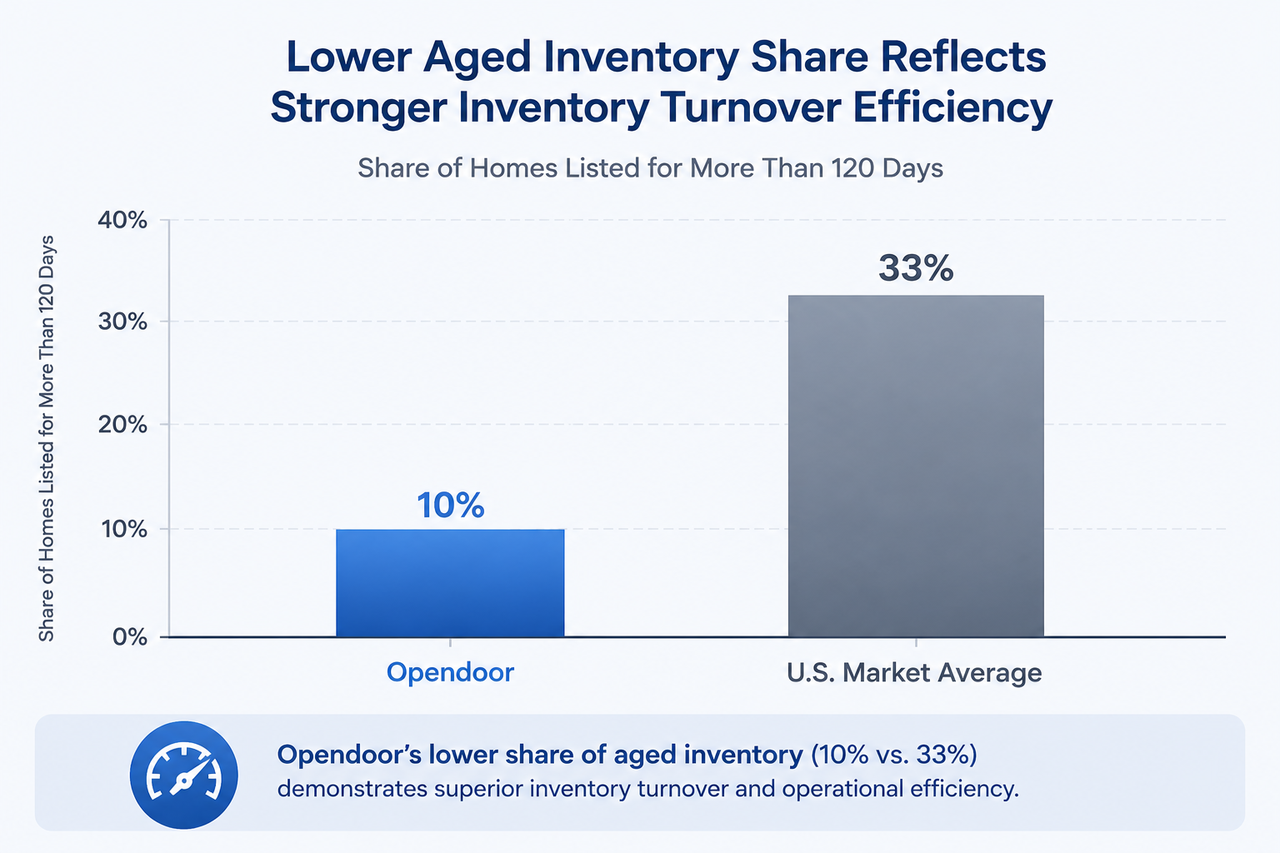

Pasar Tidak Hanya Menghargai Pendapatan—Tetapi Juga Efisiensi Pergantian Aset Berbasis AI

Pada awal Mei, Opendoor merilis laporan keuangan Q1 2026: pendapatan sebesar USD 720 juta, laba kotor USD 72 juta, dengan margin kotor kembali ke 10%. Rugi bersih menyempit menjadi USD 173 juta, dan cadangan kas sekitar USD 999 juta, dengan rasio lancar 7,1—neraca yang sangat solid. Tak lama setelah itu, CEO Kasra Nejatian membeli 100.000 saham OPEN di pasar terbuka menggunakan dana pribadi, menunjukkan kepercayaan internal yang kuat. Per 28 Mei, harga penutupan OPEN di USD 5,07, naik menjadi USD 5,10 setelah jam perdagangan.

Sumber: Blaze Dimov (Medium)

Namun, pemicu utama revaluasi pasar bukan sekadar pencapaian pendapatan. Perubahan nyata terletak pada kualitas inventaris: hanya 10% rumah Opendoor yang terdaftar lebih dari 120 hari, dibandingkan 33% rata-rata pasar AS. Artinya, masa kepemilikan jauh lebih singkat, eksposur terhadap penurunan harga berkurang signifikan, dan efisiensi modal meningkat secara struktural. Dari perspektif keuangan, ini menyerupai indikator risiko sistem market-making frekuensi tinggi, bukan laporan inventaris pengembang tradisional.

Perbandingan Kualitas Inventaris Opendoor vs. Rata-rata Pasar

Dari Era Suku Bunga Rendah ke Likuiditas Berbasis AI: Mengapa Model iBuying Kembali Dipertimbangkan

Melihat kembali periode 2022–2024, Opendoor hampir menjadi simbol pecahnya gelembung era suku bunga rendah. Model iBuying mengandalkan pergantian cepat dan apresiasi aset. Ketika The Fed menaikkan suku bunga secara agresif, nilai inventaris anjlok, kerugian membengkak, dan harga saham turun lebih dari 90%. Narasi saat itu menyebutnya "kesalahan yang lahir dari suku bunga nol."

Titik balik nyata terjadi pada 2025. Opendoor menarik diri dari pasar non-inti, memangkas biaya operasional, dan secara diam-diam membangun alur transaksi berbasis AI sepenuhnya. Di awal 2026, sistem ini menggantikan proses semi-otomatis lama, mencakup penetapan harga dinamis, pemeriksaan sertifikat otomatis, dan pembuatan penawaran cerdas. Pada saat yang sama, produk hipotek Opendoor menembus harga suku bunga, menawarkan biaya sekitar 100 basis poin di bawah rata-rata pasar.

Trajektori ini mencerminkan pergeseran industri kripto pasca-2022: pasar beralih dari pertumbuhan berbasis likuiditas ke profitabilitas berbasis efisiensi. Baik protokol on-chain, bursa, maupun platform proptech, pasar modal kini menghargai arus kas nyata, kontrol risiko, dan otomatisasi—bukan sekadar skala.

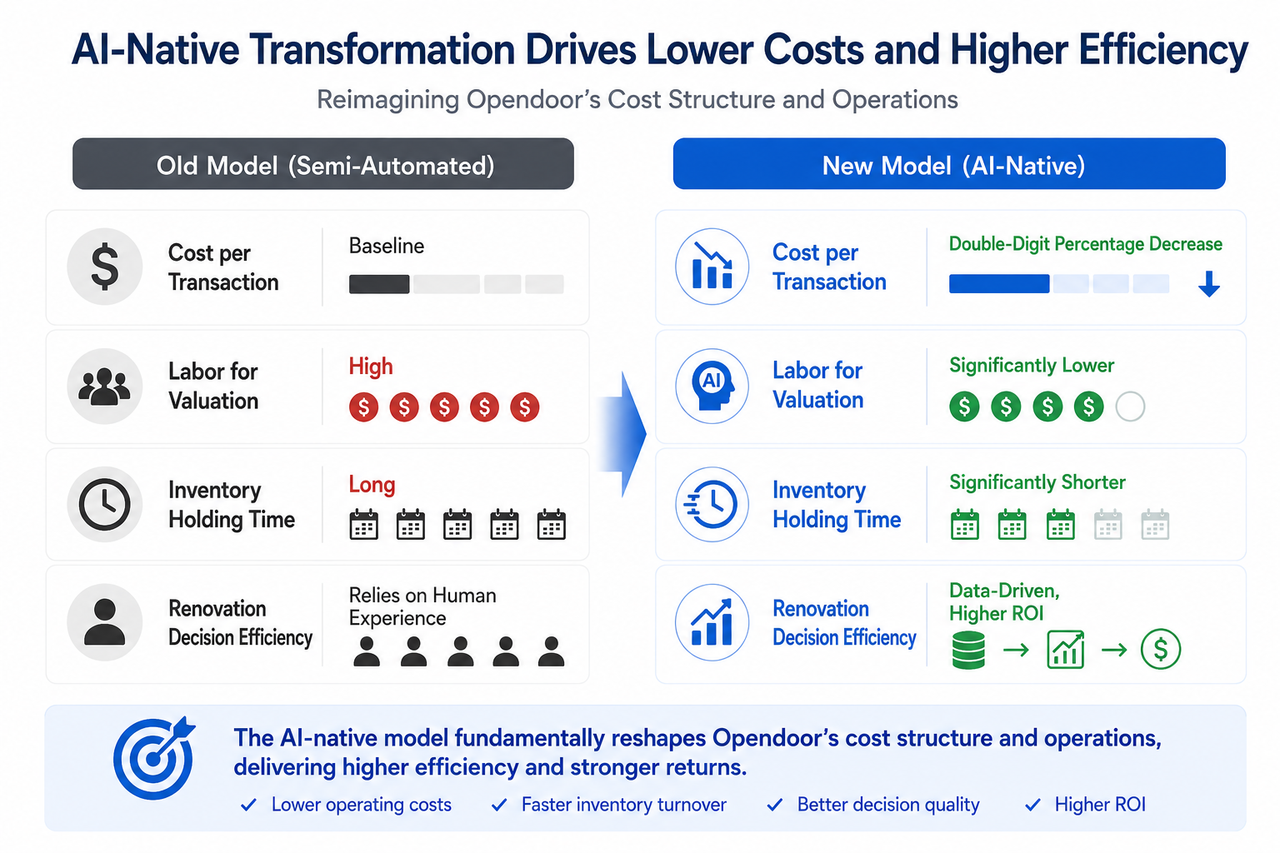

AI Tidak Sekadar Mengubah Pemasaran—Tetapi Mendefinisikan Ulang Penetapan Risiko Aset

Kunci memahami Opendoor 2.0 adalah menyadari bahwa AI tidak hanya digunakan untuk mempercantik alur lama—melainkan merancang ulang seluruh rantai transaksi dari awal. Penilaian, keputusan renovasi, strategi listing, dan masa kepemilikan semuanya dikelola oleh sistem algoritmik real-time yang terus belajar. Manajemen mengungkapkan dalam panggilan pendapatan bahwa biaya operasional per transaksi turun dua digit persen, menjadi pendorong utama tercapainya EBITDA positif setelah penyesuaian.

Dari perspektif fintech, sistem ini pada dasarnya adalah mesin penetapan risiko frekuensi tinggi untuk pasar real estat. Keunggulan inti bukan lagi jumlah rumah yang dikuasai, melainkan penetapan harga lebih cepat, eksposur inventaris lebih singkat, dan friksi transaksi lebih rendah. Ini adalah bahasa yang dikenal baik oleh pengguna kripto: market-making, mesin risiko, keuangan algoritmik.

Potensi Pergeseran Logika Penilaian

Seiring efisiensi penetapan harga berbasis AI dan keunggulan produk keuangan semakin nyata, pasar mulai mengkategorikan OPEN dari "perusahaan real estat" menjadi "platform AI fintech." Pilar penilaian masing-masing sangat berbeda:

| Jenis Penilaian | Logika Inti | Metode Utama |

|---|---|---|

| Real Estat Tradisional | Nilai aset bersih, nilai buku | PB, risiko markdown inventaris |

| Platform AI | Efek jaringan teknologi, data flywheel | Volume transaksi, kecepatan iterasi algoritma |

| Fintech | Nilai seumur hidup pelanggan, pendapatan bunga bersih | Ukuran portofolio hipotek, tingkat konversi |

Pemulihan harga saham OPEN belakangan ini sebagian besar mencerminkan penilaian pasar terhadap pergeseran logika ini. Jika EBITDA yang disesuaikan positif untuk tahun penuh, pergeseran ini bisa semakin cepat.

Divergensi Bull-Bear: Narasi AI vs. Kendala Struktural

Sumber: Benzinga (Linkedin)

Pertarungan bull-bear pada OPEN saat ini sangat klasik. Pihak bull menyoroti pembelian saham oleh CEO, dampak langsung suku bunga hipotek 100 basis poin di bawah pasar terhadap akuisisi pelanggan dan pembayaran bulanan, serta peluang revaluasi perusahaan seiring mendekati profitabilitas. Pihak bear menyoroti lemahnya penjualan rumah secara struktural di lingkungan suku bunga tinggi, risiko portofolio hipotek suku bunga rendah yang belum teruji sepanjang siklus kredit penuh, dan perbedaan besar antara laba bersih GAAP dan laba yang disesuaikan.

Ada juga risiko lebih dalam terkait narasi AI itu sendiri. Pasar mungkin melebihkan keuntungan efisiensi jangka pendek dari "AI yang mengubah segalanya." Jika margin laba tidak meningkat sesuai ekspektasi pada kuartal-kuartal mendatang, label AI justru bisa menjadi sumber penurunan valuasi.

Refleksi untuk RWA, Agen AI, dan Pasar Aset On-Chain

Sumber: Antier

Jika kita keluar dari kerangka analisis saham tunggal, Opendoor 2.0 memiliki implikasi lebih luas bagi industri kripto dan infrastruktur fintech.

Pertama, real estat adalah salah satu kelas aset utama dengan likuiditas paling rendah. Penggunaan AI oleh Opendoor untuk penetapan harga dan pencocokan otomatis pada dasarnya mengubah likuiditas aset dunia nyata. Ini selaras dengan logika inti sektor RWA, yang bertujuan mengatasi masalah likuiditas setelah tokenisasi aset.

Kedua, jika agen AI mulai berpartisipasi dalam transaksi aset dunia nyata, sistem seperti Opendoor 2.0—dengan penetapan harga dan eksekusi sepenuhnya algoritmik—bisa menjadi antarmuka transaksi agent-native paling awal di dunia nyata.

Ketiga, seiring data transaksi rumah, model penetapan harga, dan otomatisasi mencapai standar yang memadai, potensi pemetaan ke aset on-chain, tokenisasi real estat, dan sistem jaminan on-chain akan terbuka. Meski masih sangat spekulatif, arahnya sudah jelas.

Opendoor 2.0: Perbandingan Struktur Biaya Sebelum dan Sesudah Reinvensi Alur Kerja AI

Kesimpulan

Pembelian saham oleh CEO, sistem AI yang membangun ulang alur transaksi dari dasar, dan suku bunga hipotek 100 basis poin di bawah pasar—ketiga sinyal ini menjadikan kisah Opendoor tahun 2026 berbeda dari tahun-tahun sebelumnya. Namun, yang benar-benar membuatnya relevan lintas industri bukan sekadar kebangkitan perusahaan. Ini adalah upaya mendorong aset berlikuiditas rendah menuju penetapan harga algoritmik dan sirkulasi efisien. Jika dekade lalu internet merevolusi arus informasi, dekade berikutnya sistem keuangan berbasis AI mungkin akan mengubah likuiditas aset dunia nyata. Opendoor 2.0 muncul sebagai salah satu eksperimen awal yang paling menarik di bidang ini. Setiap data dan perubahan struktural layak ditelaah dalam konteks yang lebih luas.