Perubahan harga ini bukan kejadian yang terisolasi. Dalam tiga minggu terakhir, memorandum gencatan senjata yang baru ditandatangani antara AS dan Iran sudah retak secara substansial. Aksi militer kedua pihak dari serangan timbal balik yang sporadis beralih menjadi konflik bersenjata yang berkelanjutan. Hubungan antara harga minyak dan ekspektasi suku bunga sedang membentuk rantai transmisi yang jelas: guncangan geopolitik mendorong harga energi naik, harga energi meningkatkan ekspektasi inflasi, dan ekspektasi inflasi memaksa The Fed untuk menilai ulang arah kebijakan moneter. Artikel ini akan mengurai satu per satu logika dan dasar data tiap tahap di sepanjang rantai transmisi tersebut.

Selat Hormuz: bagaimana sebuah selat mengguncang penetapan harga energi global

Pemicu langsung lonjakan harga minyak pada 14 Juli adalah rangkaian tindakan tegas pemerintah AS di kawasan Timur Tengah. Komando Sentral Angkatan Darat AS pada 13 Juli mengumumkan bahwa, berdasarkan perintah presiden, AS akan memulihkan blokade laut terhadap Iran mulai pukul 16:00 waktu setempat bagian timur AS pada 14 Juli. Pada hari yang sama, Trump di media sosial menyatakan bahwa AS akan mengenakan biaya 20 % untuk semua barang yang diangkut melalui Selat Hormuz. Sebelumnya, militer AS telah melancarkan serangan udara terhadap target di dalam wilayah Iran untuk malam ketiga berturut-turut. Sebagai respons, pada dini hari 14 Juli, pasukan Iran menerjunkan drone bunuh diri untuk menyerang target militer AS di Kuwait, lalu menembakkan rudal jelajah ke kapal-kapal perang milik AS.

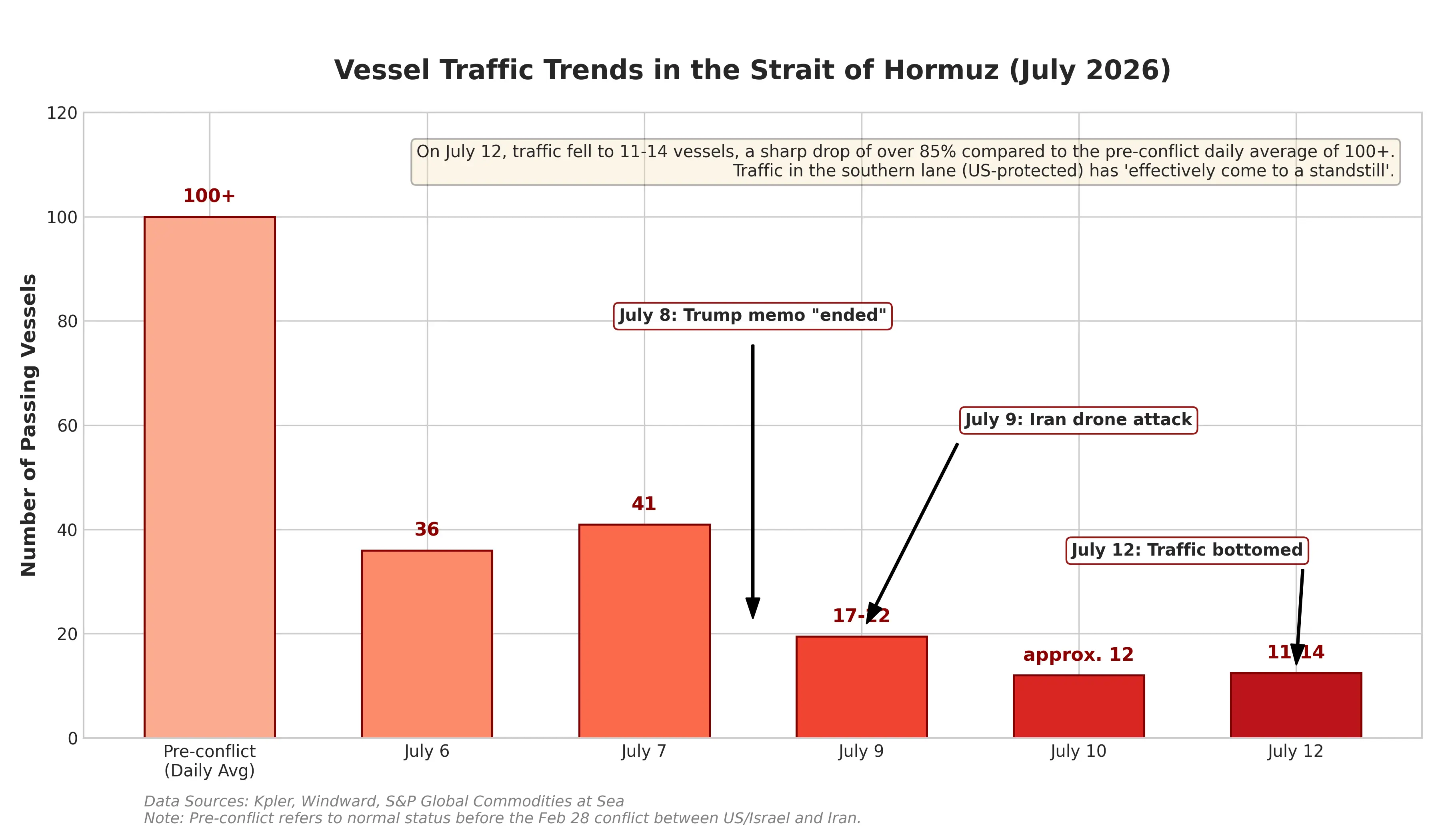

Nilai strategis Selat Hormuz tidak perlu dipertanyakan. Jalur air sempit yang menghubungkan Teluk Persia dan Samudra Hindia ini menampung sekitar sepertiga pengiriman minyak laut global. Setiap tanda gangguan transit akan segera berubah menjadi premi risiko, lalu tercermin dalam harga kontrak berjangka minyak mentah. Menurut data perusahaan analisis maritim Winward, jumlah kapal yang melintasi Selat Hormuz turun dari 43 kapal pada 8 Juli menjadi 17 kapal pada 12 Juli. Statistik penyedia data pelayaran Kpler bahkan lebih suram—hanya 6 kapal yang melewati selat tersebut pada Minggu lalu. Dibandingkan volume yang rata-rata sekitar 130 kapal pada hari sebelum pecahnya konflik, penurunan ini berarti risiko gangguan pasokan yang nyata sedang terus menumpuk.

Perlu dicatat, ini bukan pertama kalinya ketegangan seperti ini muncul antara AS dan Iran. Pada 17 Juni, kedua presiden menandatangani memorandum nota pengertian dari jarak jauh, dan AS kemudian mencabut blokade laut terhadap Iran. Namun perjanjian gencatan senjata itu hanya bertahan kurang dari satu bulan. Pada 8 Juli, Trump mengatakan dalam konferensi tingkat tinggi NATO bahwa ia menganggap memorandum tersebut “sudah berakhir”. Dari pergerakan harga minyak, pasar telah membentuk pola penetapan harga untuk konflik semacam ini: setelah memorandum Juni ditandatangani, Brent sempat turun dari 78 dolar AS menjadi sekitar 72 dolar AS; setelah konflik kembali muncul, harga kembali ditarik ke 79 dolar AS. Rentang 72 hingga 79 dolar AS itulah yang menjadi penetapan harga yang diberikan pasar untuk skenario eskalasi “bertarung sambil bernegosiasi” antara AS dan Iran yang masih bisa dikendalikan.

Namun, pergerakan pasar pada 14 Juli menunjukkan bahwa rentang tersebut sedang ditembus. WTI sempat menyentuh puncak intraday 80,43 dolar AS, sedangkan Brent di awal perdagangan Asia sudah naik hingga sekitar 85 dolar AS. Analis IG menyebut bahwa kenaikan sebelumnya “tergolong moderat”, yang menunjukkan pasar mengklasifikasikan konflik sebagai eskalasi di dalam kerangka “gencatan rapuh”. Tetapi begitu salah satu pihak melanggar kesepakatan diam-diam tentang “eskalasi yang bisa dikendalikan”—misalnya Iran benar-benar mengenai kapal perusak milik AS, atau pihak AS menghancurkan terminal ekspor minyak Iran—pasar akan dipaksa menilai ulang premi risiko, dan kenaikan harga kemungkinan besar tidak lagi dapat diringkas sebagai kenaikan satu digit.

Grafik perubahan volume pelayaran kapal di Selat Hormuz

Dua sisi data inflasi: tarik-menarik antara penurunan harga energi dan guncangan geopolitik

Tepat pada hari yang sama ketika harga minyak melonjak, Biro Statistik Tenaga Kerja AS menjadwalkan rilis data Indeks Harga Konsumen (CPI) bulan Juni pada pukul 20:30 waktu Beijing pada 14 Juli. Kebetulan waktu ini membuat interpretasi data inflasi menjadi jauh lebih rumit.

Pasar umumnya memperkirakan CPI total bulan Juni akan turun secara bulanan (month-on-month). Konsensus ekonom memprediksi CPI total bulan Juni bisa turun 0,1 % hingga 0,2 % secara bulanan, sementara laju tahunan melambat dari 4,2 % pada Mei menjadi sekitar 3,8 %. Jika perkiraan ini terwujud, ini akan menjadi pertama kalinya CPI bulanan AS mencatat penurunan pertumbuhan year-on-year sejak meledaknya pandemi pada 2020. Ekonom Goldman Sachs memprediksi CPI total turun -0,11 % secara bulanan, dan CPI inti naik 0,17 % secara bulanan.

Namun, Wall Street tetap sangat waspada terhadap data tersebut. Beberapa institusi memperingatkan bahwa pendinginan CPI Juni terutama dipicu oleh penurunan harga energi—harga bensin reguler turun sekitar 15 % secara kumulatif dari pertengahan Mei hingga akhir Juni—dan bukan berarti tekanan inflasi sudah benar-benar mereda. Efek penularan harga terhadap komoditas dari sektor perumahan, asuransi mobil, layanan perjalanan, serta tarif, masih dapat membuat inflasi inti tetap lengket. Goldman menilai, jika gejolak pasar minyak dan kenaikan harga minyak lebih persisten dari perkiraan, risiko inflasi akan cenderung bergerak ke atas.

Ini adalah kontradiksi utama dalam situasi saat ini. CPI Juni merefleksikan perubahan harga selama satu bulan terakhir, di mana sebagian penurunan harga energi berasal dari efek tertunda ketika harga minyak sempat turun setelah memorandum ditandatangani pada pertengahan Juni terkait AS-Iran. Sementara itu, lonjakan harga minyak mendekati 10 % dalam satu hari pada 14 Juli baru akan terlihat sepenuhnya pada data CPI Juli yang dirilis pada bulan Agustus. Goldman secara tegas menyatakan bahwa data CPI Juli “kemungkinan masih jauh berbeda” dari data malam ini. Artinya, meski data CPI Juni menunjukkan tren pendinginan, panduan terhadap jalur kebijakan The Fed bisa melemah karena variabel geopolitik.

Titik silang The Fed: berbalik dari ekspektasi penurunan suku bunga ke taruhan kenaikan

Kenaikan cepat harga minyak sedang membentuk ulang ekspektasi pasar terhadap kebijakan moneter The Fed, dengan kecepatan dan besaran yang membuat pelaku pasar terkejut.

Beberapa minggu lalu, ekspektasi utama pasar masih bahwa The Fed akan terus menurunkan suku bunga pada 2026. Bank-bank AS dan bank investasi arus utama seperti Goldman Sachs dan Morgan Stanley pada awal tahun umumnya memperkirakan The Fed akan memangkas suku bunga sebanyak 2 kali sepanjang tahun, masing-masing 25 basis poin, sehingga suku bunga kebijakan akhirnya turun ke kisaran 3,00 % hingga 3,25 %. Waktu pemangkasan diperkirakan terjadi pada Juni dan Juli. Namun guncangan geopolitik yang tumpang tindih dengan data inflasi yang terus melampaui ekspektasi telah membalikkan skenario tersebut sepenuhnya.

Gubernur The Fed Christopher Waller pada 13 Juli menetapkan secara jelas kondisi pemicu kenaikan suku bunga. Ia mengatakan, jika data inflasi inti yang dirilis pekan ini “sekali lagi terlalu panas”, Federal Open Market Committee perlu mempertimbangkan pengetatan kebijakan moneter dalam jangka pendek. Waller juga menekankan bahwa tanpa memandang ukuran apapun, inflasi tahun ini meningkat, dan ia khawatir tentang kondisi inflasi inti yang tetap tinggi. Indikator inflasi yang disukai The Fed—core personal consumption expenditures price index—dalam setahun hingga Mei tahun ini telah naik ke 3,4 %. Perlu dicatat, Waller khusus menegaskan bahwa indikator ini mulai naik sejak Januari, saat perang AS dengan Iran belum terjadi. Ini berarti akar tekanan inflasi tidak hanya terbatas pada geopolitik, melainkan ada faktor struktural yang lebih luas.

Waller untuk pertama kalinya juga menyatakan secara tegas bahwa “efek limpahan permintaan” akibat ledakan pertumbuhan industri kecerdasan buatan (AI) telah menjadi akar baru yang mendorong inflasi. Lonjakan belanja modal raksasa teknologi di sektor AI mulai merembet ke ekonomi riil, sehingga permintaan dan harga atas bahan baku terkait, energi, serta layanan ikut meningkat. Pernyataan ini berarti bahwa bahkan jika situasi geopolitik mereda, inflasi bisa tetap tinggi karena kebutuhan struktural dari investasi AI.

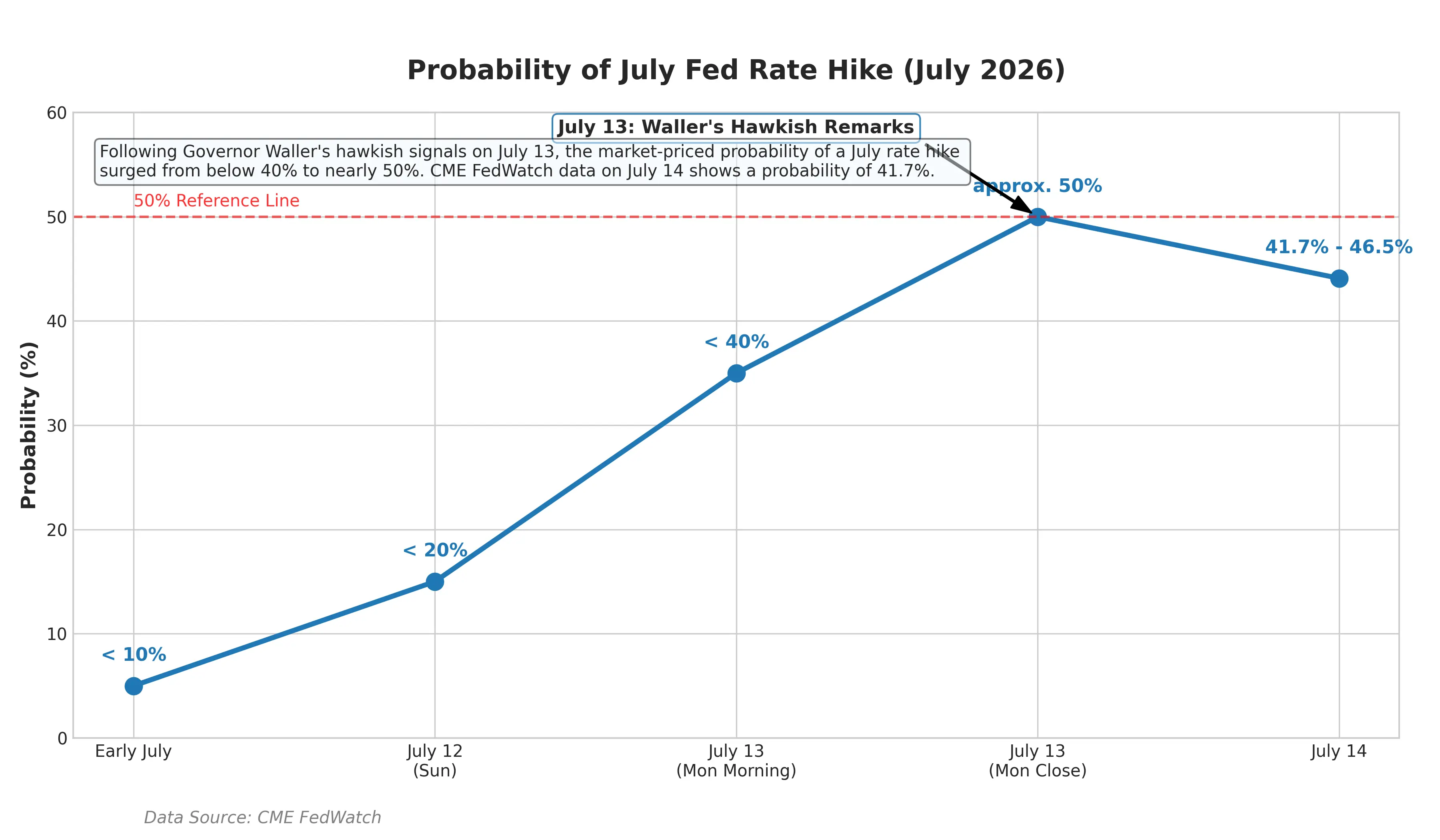

Pernyataan Waller cepat merembet ke pasar keuangan. Probabilitas kenaikan suku bunga bulan Juli yang tersirat di pasar uang melonjak dari kurang dari 10 % menjadi sekitar 50 %. Imbal hasil obligasi Treasury AS tenor 2 tahun—yang paling sensitif terhadap kebijakan The Fed—sempat naik 8 basis poin menjadi 4,29 %, rekor tertinggi sejak Februari 2025. Imbal hasil tenor 5 tahun menyentuh 4,37 %. Imbal hasil obligasi Treasury AS tenor 10 tahun naik 6 basis poin menjadi 4,62 %, tertinggi sejak Mei. Data transaksi swap menunjukkan pasar kini hampir sepenuhnya sudah mengantisipasi ekspektasi The Fed akan menaikkan suku bunga pada bulan September, dan seminggu sebelumnya probabilitas tersebut sekitar 66 %.

Grafik perubahan probabilitas kenaikan suku bunga The Fed bulan Juli

Ketua The Fed Kevin Warsh akan memberikan kesaksian di Kongres pada pekan ini, pertama kalinya ia berbicara terbuka mengenai kebijakan moneter sejak menjabat pada Mei. Berbeda dengan pendahulunya Powell, Warsh sebelumnya secara tegas menyatakan akan memangkas panduan ke depan terkait prospek suku bunga. Ini berarti pasar akan semakin sulit mendapatkan jangkar kepastian arah kebijakan dari pernyataan resmi The Fed. Manajer portofolio di Columbia Threadneedle terang-terangan mengatakan, “kemungkinan kenaikan suku bunga bulan Juli lebih besar daripada tidak naik.”

Titik akhir dari rantai transmisi: valuasi aset berisiko menghadapi penilaian ulang

Kenaikan harga minyak melalui rantai: ekspektasi inflasi → ekspektasi kenaikan suku bunga → valuasi aset berisiko, sedang memberi dampak sistemik pada pasar keuangan global.

Dari kinerja aset, efek transmisi ini sudah tampak. Pada 14 Juli, kontrak berjangka logam mulia internasional secara umum turun—kontrak emas COMEX turun 2,55 % menjadi 4.008,7 dolar AS per ounce, sedangkan kontrak perak COMEX turun 3,63 % menjadi 57,98 dolar AS per ounce. Tiga indeks utama saham AS kompak ditutup lebih rendah: Dow Jones turun 0,26 %, Nasdaq turun 1,55 %, dan S&P 500 turun 0,79 %. Goldman memperingatkan bahwa jika The Fed memulai siklus kenaikan suku bunga, ekspektasi pertumbuhan akan tertekan, biaya modal meningkat, dan kerentanan historis pada pasar dengan valuasi tinggi akan menjadi tiga hambatan sekaligus bagi saham AS.

Bagi pasar aset kripto, kembalinya ekspektasi kenaikan suku bunga berarti logika kelonggaran likuiditas yang sebelumnya menopang kenaikan valuasi aset berisiko melemah. Saat imbal hasil aset bebas risiko tetap tinggi, daya tarik relatif aset berisiko akan ikut turun.

Pergerakan lanjutan harga minyak menjadi variabel kunci yang menentukan durasi dan kekuatan rantai transmisi ini. Analis Qizheng Futures Gao Jian menyebut dukungan risiko geopolitik terhadap harga minyak pada akhirnya bergantung apakah akan menimbulkan dampak nyata terhadap pasokan minyak mentah. Jika konflik AS-Iran menyebabkan jalur ekspor minyak Iran terkunci dalam jangka panjang, pasar minyak mentah akan mengalami kekurangan pasokan yang nyata, sehingga harga minyak berpotensi terus naik; jika hanya berupa gesekan jangka pendek, pemantulan harga minyak kemungkinan menjadi tindakan jangka pendek.

Dari data fundamental, menurut data Badan Informasi Energi AS (EIA), stok minyak mentah komersial AS naik 3 juta barel menjadi 411,4 juta barel, tetapi stok produk olahan turun tajam—stok minyak sulingan berkurang 4,98 juta barel, dan stok bensin berkurang 1,904 juta barel. Permintaan olahan kilang masih memiliki ketahanan, dan konsumsi ujung tidak menyusut secara signifikan meski harga minyak tinggi. Struktur stok ini menunjukkan bahwa belum ada kerusakan substansial di sisi permintaan, sehingga memberikan dukungan fundamental bagi harga minyak.

Penutup

Pada 14 Juli 2026, WTI melonjak tajam 8,84 % menjadi 79,79 dolar AS, dengan premi risiko geopolitik dari Selat Hormuz sedang dinilai ulang oleh pasar. Di saat yang sama, probabilitas tersirat kenaikan suku bunga The Fed bulan Juli telah melonjak dari kurang dari 10 % menjadi sekitar 50 %, dan restrukturisasi ekspektasi seputar inflasi serta suku bunga sedang dipercepat.

Kontradiksi utama saat ini adalah: data CPI bulan Juni mungkin menunjukkan pendinginan sementara akibat penurunan harga energi, tetapi guncangan dari lonjakan harga minyak pada Juli akan terlihat secara bertahap dalam data berikutnya. Pejabat The Fed telah menyatakan bahwa diperlukan data inflasi inti yang turun “selama beberapa bulan berturut-turut” untuk memastikan inflasi kembali ke arah yang benar. Dengan ketidakpastian geopolitik terus meningkat, syarat ini tampaknya sulit dipenuhi dalam jangka pendek.

Dalam beberapa minggu ke depan, kondisi pelayaran di Selat Hormuz, tingkat kerusakan aktual fasilitas energi Iran, jadwal pelepasan cadangan minyak mentah strategis AS, serta pernyataan kebijakan Ketua Warsh di Kongres akan menjadi empat variabel kunci yang menentukan arah pergerakan harga minyak dan jalur kebijakan moneter. Bagi pelaku pasar, ketika ekspektasi penurunan suku bunga telah berbalik secara nyata, menilai ulang batas valuasi aset berisiko di berbagai skenario suku bunga mungkin lebih realistis daripada bertaruh pada satu jalur kebijakan.

FAQ

T: Berapa lama dampak eskalasi konflik AS-Iran terhadap harga minyak dapat bertahan?

Ini bergantung pada apakah konflik tersebut memberi dampak substansial pada pasokan minyak mentah. Jika jalur ekspor minyak Iran terkunci dalam jangka panjang, harga minyak berpotensi terus naik; jika hanya gesekan jangka pendek, pemantulannya mungkin bersifat jangka pendek. Saat ini, volume pelayaran di Selat Hormuz sudah turun dari rata-rata harian sekitar 130 kapal menjadi angka satuan, dan risiko pasokan sedang menumpuk.

T: Berapa probabilitas kenaikan suku bunga The Fed bulan Juli saat ini?

Per 14 Juli, probabilitas kenaikan suku bunga 25 basis poin pada Juli yang tersirat di pasar uang telah naik menjadi sekitar 50 %. Data CME FedWatch menunjukkan probabilitas yang diperkirakan pasar sekitar 39 %. Keputusan akhir akan bergantung pada data CPI Juni dan pernyataan Ketua Warsh dalam kesaksiannya di Kongres.

T: Bagaimana ekspektasi untuk data CPI bulan Juni?

Pasar umumnya memperkirakan CPI total bulan Juni turun secara bulanan 0,1 % hingga 0,2 %, dan laju tahunan melambat dari 4,2 % pada Mei menjadi sekitar 3,8 %. Tetapi ini terutama digerakkan oleh penurunan harga energi; Wall Street memperingatkan ini mungkin “pendinginan semu”, sementara inflasi inti tetap lengket.

T: Bagaimana kenaikan harga minyak memengaruhi keputusan penurunan suku bunga The Fed?

Rantai transmisi adalah: kenaikan harga minyak mendorong ekspektasi inflasi → The Fed akan semakin sulit menurunkan suku bunga (bahkan mungkin menaikkan) → valuasi aset berisiko tertekan. Rantai ini tidak perlu menunggu harga minyak menembus 80 dolar AS untuk mulai bekerja, melainkan akan terus dinilai ulang setiap kali harga minyak melonjak.

T: Mengapa permintaan AI dianggap sebagai faktor inflasi oleh The Fed?

Gubernur The Fed Waller mengatakan bahwa pertumbuhan eksponensial industri AI menghasilkan investasi infrastruktur berskala besar (pusat data, tenaga listrik, peralatan, dll.). Belanja modal raksasa teknologi telah merembet ke ekonomi riil, yang mendorong kenaikan harga bahan baku terkait, energi, dan layanan—menjadikannya akar baru yang mendorong inflasi.