Essa derrocada ocorreu apesar de, ainda no acumulado do ano, o ganho da SanDisk continuar acima de 600%. Em 13 de julho, o desempenho de 52 semanas da SanDisk havia atingido 3.531,96% — tamanha alta prévia faz com que qualquer realização de lucros seja suficiente para acender no mercado a pergunta profunda sobre “se o superciclo de armazenamento para IA já chegou ao fim”.

A partir de três dimensões — cenário macro de juros, riscos geopolíticos e lógica do ciclo da indústria —, vamos destrinchar o racional subjacente para a queda coletiva dos chips de memória e tentar responder a uma pergunta central: isso é uma virada estrutural na tendência do armazenamento para IA, ou apenas uma liberação normal de risco diante de múltiplos altos?

Pressão tripla em sobreposição: por que a SanDisk virou uma das maiores quedas do setor?

A venda forte de chips de memória em 14 de julho não foi desencadeada por um único fator, e sim pela convergência de três pressões: macro, geográfica e da indústria.

Primeira pressão: o aviso mais claro até agora do Federal Reserve (Fed) em tom mais hawkish.

O diretor do Fed Christopher Waller emitiu, em seu discurso público na segunda-feira, o sinal hawkish mais explícito até aqui. Ele afirmou que, se os dados de inflação central divulgados nesta semana vierem novamente “quentes”, o Federal Open Market Committee (FOMC) precisará considerar apertar a política monetária no curto prazo. Waller destacou ainda que a demanda impulsionada por tarifas, preços de energia e construção de infraestrutura de inteligência artificial se tornou uma importante fonte de pressão inflacionária.

Essa fala acionou diretamente a reprecificação das perspectivas de juros. Após o discurso de Waller, o rendimento dos Treasuries de 10 anos dos EUA subiu no curto prazo, avançando mais de 5,2 pontos-base para 4,6156%; o rendimento dos Treasuries de 2 anos subiu cerca de 7 pontos-base para 4,2773%. A ferramenta de observação do Fed da Chicago Mercantile Exchange indicou que a probabilidade de alta de juros de 25 pontos-base em julho disparou de 26% uma semana antes para 41%; e a precificação de parte dos traders sugeriu que a probabilidade pode estar mais próxima de 50%.

Para ações de crescimento em tecnologia, que dependem da estimativa de fluxo de caixa futuro descontado, cada elevação na expectativa de juros significa compressão direta dos múltiplos de valuation. A SanDisk e a Micron, embora tenham alcançado um crescimento impressionante de resultados impulsionado por demanda de IA, têm uma parcela grande de expectativas futuras embutidas no preço, tornando-as naturalmente mais sensíveis a mudanças de juros do que as empresas de valor.

Segunda pressão: escalada súbita do conflito geopolítico no Oriente Médio.

No mesmo dia em que Waller discursou, o conflito entre EUA e Irã voltou a intensificar-se. O presidente Trump anunciou a retomada do bloqueio aos portos do Irã, e as forças militares dos EUA executaram, a partir das 20h (horário de Greenwich) de 14 de julho, o bloqueio marítimo de todos os portos iranianos e das regiões costeiras do Irã. O preço do petróleo disparou na sequência, e o Brent chegou a ultrapassar 80 dólares por barril.

O aumento agudo do risco geopolítico pressionou as ações de tecnologia em dois aspectos: primeiro, a alta do preço do petróleo eleva diretamente as expectativas de inflação, reforçando a cadeia lógica para novas altas de juros; segundo, o arrefecimento sistêmico da aversão ao risco levou recursos a saírem de semicondutores de alto beta e migrarem para setores defensivos, como energia — no dia, o setor de energia subiu 3,2% na contramão, com Exxon Mobil avançando 4,05% e Chevron ganhando 3,29%.

Terceira pressão: a previsão da SK hynix veio abaixo do esperado e desencadeou realização de lucros em cadeia.

O ADR da SK hynix nos EUA sofreu uma forte queda já no segundo dia de negociação. Uma estimativa de um investidor em valores mobiliários da Coreia indicou que o lucro operacional do segundo trimestre ficaria cerca de 8% abaixo da expectativa do mercado; além disso, a estratégia de preços de longo prazo da HBM e a falha de curto prazo em capturar totalmente a alta dos preços de DRAM para fins gerais levaram o mercado a começar a se preocupar com a ideia de que “a alta dos preços de memória talvez não se converta proporcionalmente em lucro das empresas”.

O impacto dessa lógica é que ela abalou a narrativa mais central do setor de chips de memória — o ciclo virtuoso em que a demanda de IA impulsiona volume e preços simultaneamente, sustentando a expansão contínua de margens. Como fornecedora-chave da HBM da Nvidia, a revisão para baixo da previsão da SK hynix foi interpretada pelo mercado como um sinal de que “a demanda por armazenamento para IA talvez não seja infinitamente forte”. A pressão vendedora se espalhou rapidamente para Micron, SanDisk, Western Digital e Seagate.

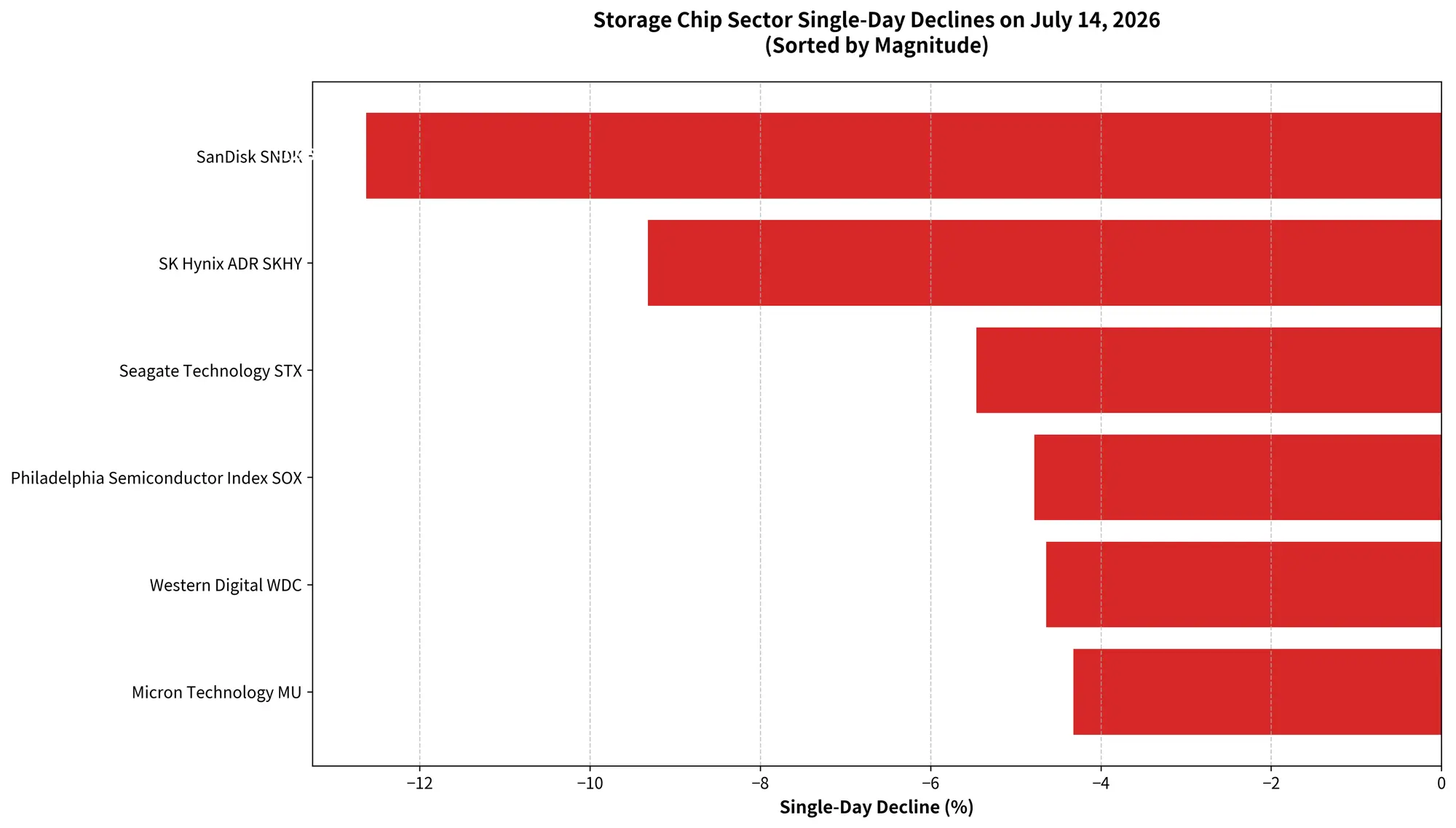

Visão panorâmica da queda do setor de chips de memória em 14 de julho

Por que foi a SanDisk? A inevitabilidade da matemática em meio a alta absurda e valuation elevado

No cenário de queda do setor inteiro de chips de memória, a SanDisk, com queda de 12,63%, liderou as perdas entre as pares — e isso não foi coincidência.

Pela ótica de alta, a SanDisk foi um dos ativos que mais subiram neste ciclo de armazenamento para IA. Em 13 de julho, o ganho acumulado da SanDisk em 2026 ainda era de 605,19%. A Micron também teve uma alta impressionante, mas de cerca de 260% no ano. Em um cenário de choque com notícias negativas semelhantes, as ações que já tinham subido mais antes naturalmente enfrentam pressão maior de realização de lucros — para cada 1% de queda no preço, o montante em valor absoluto de capitalização evaporada tende a ser mais relevante.

Pela ótica de valuation, a alta anterior da SanDisk somou vários motores: o crescimento explosivo da demanda por NAND impulsionada por servidores de IA, a persistente escalada do preço dos contratos de NAND e a recuperação abrangente do setor de armazenamento nos ciclos de ajuste de estoques de 2023-2024. O mercado não negociou apenas a melhoria dos fundamentos no presente; ele também antecipou a precificação de um aumento incremental na demanda de armazenamento nos próximos anos, impulsionado por investimentos em infraestrutura de IA.

Porém, quando o ambiente macro muda de forma abrupta — expectativas de juros mais altas comprimindo múltiplos, e riscos geopolíticos elevando o nível de ameaça e pressionando a disposição ao risco —, as ações que “negociaram demais o futuro com antecedência” viram naturalmente os primeiros alvos de ajuste. A queda de 12,63% da SanDisk no dia é, essencialmente, a inevitabilidade matemática: ações com alta acentuada e valuation elevado enfrentando vento contrário macro.

A que ponto chegou o ciclo de memória? A demanda por IA ainda não atingiu o topo, mas o mercado começou a precificar “o teto”

A derrocada da SanDisk significa que a demanda por armazenamento para IA já atingiu o pico? Essa é a pergunta mais importante para investidores.

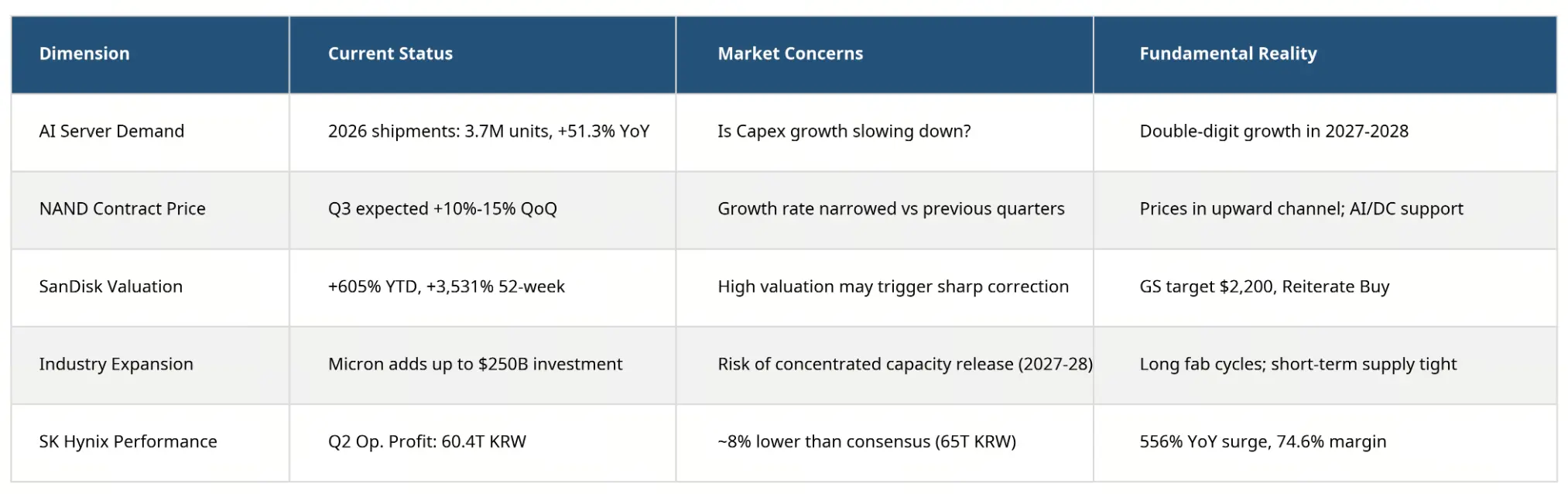

Pelos dados de fundamentos, a demanda por armazenamento para IA segue crescendo em alta velocidade. De acordo com estatísticas da CINNO/TrendForce? (Grupo Consult?) [nota: mantendo fidelidade do texto original], a expectativa é que em 2026 o volume global de remessas de servidores de IA chegue a cerca de 3,7 milhões de unidades, com crescimento de 51,3%. Considerando o critério de demanda por capacidade de armazenamento, em 2026 a demanda de DRAM associada aos servidores de IA pode ter aumento de 105% ao ano, enquanto a demanda de HBM deve crescer 110% ao ano. Espera-se que, até 2028, os servidores de IA representem 50%-55% da demanda global de DRAM.

No segmento de NAND Flash, a inferência de IA e a construção de grandes data centers ainda são o suporte central de demanda. Com a aceleração do aumento de cargas de trabalho de inferência, a necessidade de capacidade de armazenamento dos servidores de IA já é mais de três vezes a de servidores tradicionais; estima-se que, em 2026, os SSDs corporativos superem celulares e se tornem a maior área de aplicação do mercado de NAND Flash.

Microsoft, Google, Amazon, Meta e outros provedores de serviços em nuvem seguem ampliando investimentos em clusters de GPU e data centers. A lógica de crescimento subjacente das despesas de capital de IA não mudou de forma substancial em 14 de julho.

Porém, a lógica de precificação do mercado está mudando de maneira sutil.

A TrendForce mostra que, embora os preços dos contratos de NAND Flash continuem subindo sob suporte da demanda de IA, a projeção para o preço médio agregado dos contratos no terceiro trimestre é de alta de 10% a 15% em base trimestral, mas o ritmo já é visivelmente menor do que em trimestres anteriores. No segmento de wafer de NAND Flash, a demanda de aplicações de consumo, como varejo, pen drives e cartões de armazenamento, segue fraca, e os clientes de módulos permanecem em baixa contínua devido ao custo elevado na cadeia upstream e à incapacidade de consumidores finais absorverem preços elevados na ponta.

O que merece ainda mais atenção são as mudanças do lado da oferta. A Micron, recentemente, anunciou que elevará seus compromissos de investimento nos EUA antes de 2035 de 200 bilhões de dólares para mais de 250 bilhões de dólares. Com a intensificação simultânea de gastos de capital pela SK hynix, Samsung Electronics e Micron, o mercado começou a se preocupar com o risco de capacidade produtiva “concentrada” ao ser liberada em alguns anos — que é exatamente um prenúncio típico de vários pontos de virada de ciclo registrados historicamente na indústria de memória.

Portanto, a queda em 14 de julho não significa que o mercado esteja negando a demanda de armazenamento para IA; significa que o mercado começou a precificar um “pico do ciclo” — mesmo que esse pico ainda possa estar a uma certa distância.

Posição do ciclo de chips de memória e matriz de risco de valuation

Posição do ciclo de chips de memória e matriz de risco de valuation

Da “alta generalizada por tema de IA” à busca pelos que de fato convertem lucro

O recuo conjunto do setor de chips de memória, na prática, reflete uma divisão importante dentro do tema de investimentos em IA.

No início da febre da IA (2024-2025), o mercado concedeu prêmios de valuation muito altos para praticamente todas as empresas de semicondutores ligadas à IA. A lógica era simples: a IA precisa de GPU, precisa de HBM, precisa de armazenamento NAND e precisa de equipamentos de armazenamento em data centers — então toda a cadeia industrial se beneficiava.

Mas, conforme as ações continuaram subindo e as expectativas do mercado foram sendo elevadas, os investidores começaram a fazer perguntas mais exigentes: quais empresas conseguem converter continuamente receitas relacionadas à IA em um crescimento estável de lucros? Quais empresas já embutiram (ou até exageraram) no preço as expectativas de crescimento futuras? E quando a aceleração dos investimentos de capital desacelera, quais empresas serão atingidas primeiro?

Essas respostas estão impulsionando o tema de IA a entrar em uma nova fase: saindo de “alta generalizada” e avançando para “divisão estrutural”.

No caso da SanDisk, em 13 de julho o Goldman Sachs elevou sua meta de preço de 1.200 dólares para 2.200 dólares, reiterando recomendação de “compra” e prevendo que o desempenho no quarto trimestre do ano fiscal de 2026 será “muito forte”. O analista da Evercore ISI, Amit Daryanani, também elevou a meta de preço de 1.400 dólares para 3.100 dólares, dizendo que os investidores “subestimaram a persistência dos lucros e do fluxo de caixa livre futuros da SanDisk” e também subestimaram a capacidade da empresa de aumentar preços adicionais caso o desequilíbrio de oferta e demanda se mantenha até 2027. O Citi, por sua vez, reafirmou a meta de 2.500 dólares.

O otimismo da Wall Street contrasta com o pânico do mercado. Essa divergência revela exatamente a posição delicada em que o setor de chips de memória se encontra hoje: os fundamentos ainda são fortes, mas o valuation já incorpora expectativas muito elevadas.

Em uma visão mais macro, o nível de atividade do setor de chips de memória ainda está em um canal de crescimento ascendente, mas a etapa de maior aceleração pode já ter passado. Para investidores, o desempenho futuro de ações de memória dependerá cada vez mais de uma variável central: se o crescimento contínuo da demanda por IA consegue se transformar em crescimento de lucros das empresas — e não apenas ficar no patamar de expansão de receita.

O que os investidores precisam observar no próximo passo?

No curto prazo, o mercado vai se concentrar fortemente em algumas variáveis-chave:

Trajetória de política do Fed em julho. O Bureau of Labor Statistics (BLS) está programado para divulgar em 15 de julho os dados de CPI de junho. A expectativa é que a variação anual desacelere de 4,2% em maio para 3,8%. Se os dados de inflação vierem abaixo do esperado, as expectativas de alta de juros podem perder força novamente, dando fôlego às ações de tecnologia. Por outro lado, se a inflação core voltar a surpreender positivamente, a probabilidade de alta de juros tende a aumentar ainda mais. O Fed divulgará sua próxima decisão de taxa em 29 de julho.

Temporada de resultados das empresas de semicondutores. O balanço da TSMC em 16 de julho será a primeira grande janela para testar a força da demanda por chips de IA. As orientações de resultados da Micron em seguida e o balanço do quarto trimestre do ano fiscal de 2026 da SanDisk, que será divulgado em 5 de agosto, serão marcos-chave para o mercado reavaliar os fundamentos do setor de memória.

Tendência de despesas de capital de IA. Os planos de capex de provedores de serviços em nuvem, o status de pedidos da cadeia de suprimentos da Nvidia e o ritmo real de implantação de investimentos em data centers afetarão diretamente as expectativas do mercado sobre demanda por memória.

Conclusão

A queda brutal de 12,63% da SanDisk no dia e o tombo de 4,78% do índice de semicondutores da Filadélfia parecem mais um episódio de liberação concentrada de risco em meio a expectativas altas, valuations elevados e acúmulo de ganhos — do que uma reversão de tendência da demanda por armazenamento para IA.

Os investimentos em infraestrutura de IA ainda estão em expansão, e os fundamentos de oferta e demanda de chips de memória ainda não pioraram de forma fundamental. Mas o mercado já sinalizou algo claro: a fase de “alta sem discriminação” do tema IA está chegando ao fim; no lugar, surgirá um ambiente de precificação mais criterioso e mais focado na capacidade de converter lucro em resultados.

Para empresas de chips de memória, o desempenho futuro das ações tenderá a depender cada vez mais de um critério simples e implacável: se o crescimento da demanda por IA consegue se converter continuamente em crescimento de lucros. As empresas que conseguirem provar isso voltarão a ganhar reconhecimento do mercado após a volatilidade; e as que dependerem apenas de alta do beta setorial podem enfrentar um processo mais longo de digestão de valuation.

O superciclo de memória já chegou a um ponto de inflexão? A resposta talvez não seja simplesmente “sim” ou “não” — a formulação mais precisa é: o mercado está mudando de “negociar a história do ciclo” para “negociar os números do ciclo”.

FAQ

P: Quanto caiu exatamente a ação da SanDisk em 14 de julho?

A SanDisk (SNDK) fechou em 14 de julho a 1.673,97 dólares, queda de 241,95 dólares em relação ao pregão anterior, com baixa de 12,63%; o volume financeiro chegou a US$ 23,315 bilhões, o que a tornou a terceira maior ação em volume entre as negociações nos EUA no dia.

P: Além da SanDisk, quais outras ações de memória caíram em sincronia?

A Micron Technology caiu 4,32%, para 937 dólares; o ADR da SK hynix caiu 9,32%; a Seagate Technology recuou 5,46%; e a Western Digital caiu 4,64%. O índice de semicondutores da Filadélfia caiu 4,78% no dia.

P: Qual foi o acumulado de alta da SanDisk desde 2026 até 14 de julho?

Até 13 de julho, o ganho acumulado da SanDisk em 2026 ainda era de 605,19%, e o acumulado de alta nos últimos 52 semanas chegou a 3.531,96%.

P: Qual impacto as expectativas de alta de juros do Fed têm sobre ações de semicondutores?

Altas de juros elevam a taxa livre de risco e comprimem os múltiplos de valuation de ações de crescimento baseadas em fluxo de caixa futuro descontado. Empresas de semicondutores geralmente têm características de alto crescimento e valuation alto, portanto são as mais sensíveis a mudanças de juros. Após o discurso de Waller, as apostas do mercado por alta de juros em julho subiram para perto de 50%.

P: A demanda por armazenamento para IA realmente atingiu o topo?

Pelos dados de fundamentos, a demanda por armazenamento para IA ainda cresce em alta velocidade — em 2026, o volume de remessas de servidores de IA deve crescer 51,3% ao ano, e as demandas de DRAM e HBM devem dobrar. A queda de 14 de julho se deve mais a ajuste de valuation e sentimento do mercado do que a uma reversão nos fundamentos.