No horário do leste dos EUA, 1º de julho de 2026, de acordo com dados do Google Finance, a Circle Internet Group (NYSE: CRCL) fechou a US$ 61,95, queda de 1,09%. No pregão anterior (30 de junho), a CRCL sofreu uma queda ainda mais intensa de 17,55% em um único dia, fechando a US$ 62,63. No acumulado dos últimos 30 pregões, a CRCL já recuou mais de 40%. Do pico de abril (cerca de US$ 104) até o final de junho, o valor de mercado da “primeira ação de stablecoin” evaporou mais de 40%.

A volatilidade acentuada do preço das ações nunca é resultado de um único fator. A queda atual da CRCL acumula múltiplas pressões: em junho, o rebalanceamento anual dos índices da FTSE Russell excluiu a Circle de vários índices de crescimento, como o Russell 1000 Growth Index e o Russell 3000 Growth Index, desencadeando vendas passivas de fundos indexados; simultaneamente, uma stablecoin concorrente chamada Open USD (OUSD) foi lançada oficialmente em 30 de junho, com o apoio de mais de 140 instituições globais de alto nível. As duas forças convergiram na mesma janela de tempo, configurando a queda mensal mais severa da história da CRCL.

Desempenho do preço das ações da CRCL desde o IPO e eventos-chave (junho de 2025 – julho de 2026)

Mas, deixando de lado o fator técnico de curto prazo do rebalanceamento de índices, a reação do mercado ao surgimento do Open USD aponta para um problema estrutural mais profundo: as regras de concorrência no setor de stablecoins estão sendo redefinidas.

Open USD: não é apenas mais uma stablecoin, mas uma “rede de alianças”

A estreia do Open USD é diferente de qualquer stablecoin lançada na última década.

GUSD, FDUSD, TUSD e até stablecoins algorítmicas — todos esses desafiantes acabaram caindo diante da mesma realidade: USDT monopoliza a liquidez das exchanges, USDC ocupa a porta de entrada regulatória dos EUA. O efeito de rede age como um muro invisível que barra os retardatários.

Mas o Open USD não escolheu atacar esse muro de frente. Sua estratégia é: contorná-lo.

A Open Standard anunciou em 30 de junho o lançamento do Open USD, com uma lista de parceiros que abrange mais de 140 instituições dos setores de pagamentos, bancos, fintechs, infraestrutura cripto e redes comerciais globais. Visa, Mastercard, Stripe, BlackRock, Google, Coinbase, Ripple, Solana, Aptos Labs — todos aparecem na mesma lista. O cofundador e CEO da Bridge (empresa de infraestrutura de stablecoin do Stripe), Zach Abrams, assumiu como CEO interino da Open Standard.

O design do Open USD se diferencia das stablecoins existentes em três níveis.

Primeiro, cunhagem e resgate sem taxas. Empresas podem usar OUSD sem pagar taxas de cunhagem ou resgate, sem limite de volume de transações. Isso confronta diretamente o sistema de taxas de USDC e USDT.

Segundo, redistribuição dos rendimentos das reservas. Os juros gerados pelas reservas subjacentes de títulos do tesouro dos EUA são devolvidos às empresas participantes, após dedução de pequenos custos operacionais. No modelo atual, o emissor (como a Circle) retém a maior parte da receita de juros das reservas — de acordo com documentos da Circle, essa fonte representou 99% de sua receita em 2024. A circulação atual de USDC é de cerca de 73,7 bilhões de unidades, o que significa que a Circle gerencia mais de US$ 73,7 bilhões em ativos de reserva — a receita de juros dessas reservas constitui a maior parte absoluta da receita da empresa.

Terceiro, estrutura de governança coletiva. O Open USD não é controlado por uma única empresa; opera por meio da Open Standard, com um conselho composto pelos parceiros participantes que tomam decisões em conjunto. Os órgãos de governança incluem empresas de pagamento, bancos, exchanges, provedores de carteiras e redes blockchain.

Esses três designs combinados apontam para o mesmo objetivo: transformar a stablecoin de um “produto liderado por um único emissor” em uma “infraestrutura de pagamento construída por múltiplas partes”.

A avaliação do analista do Macquarie é direta: Visa e Mastercard não são mais apenas “canais que suportam stablecoins de terceiros”; elas agora são as “donas” do ecossistema de stablecoins. De canal a dono, toda a lógica de distribuição de valor muda.

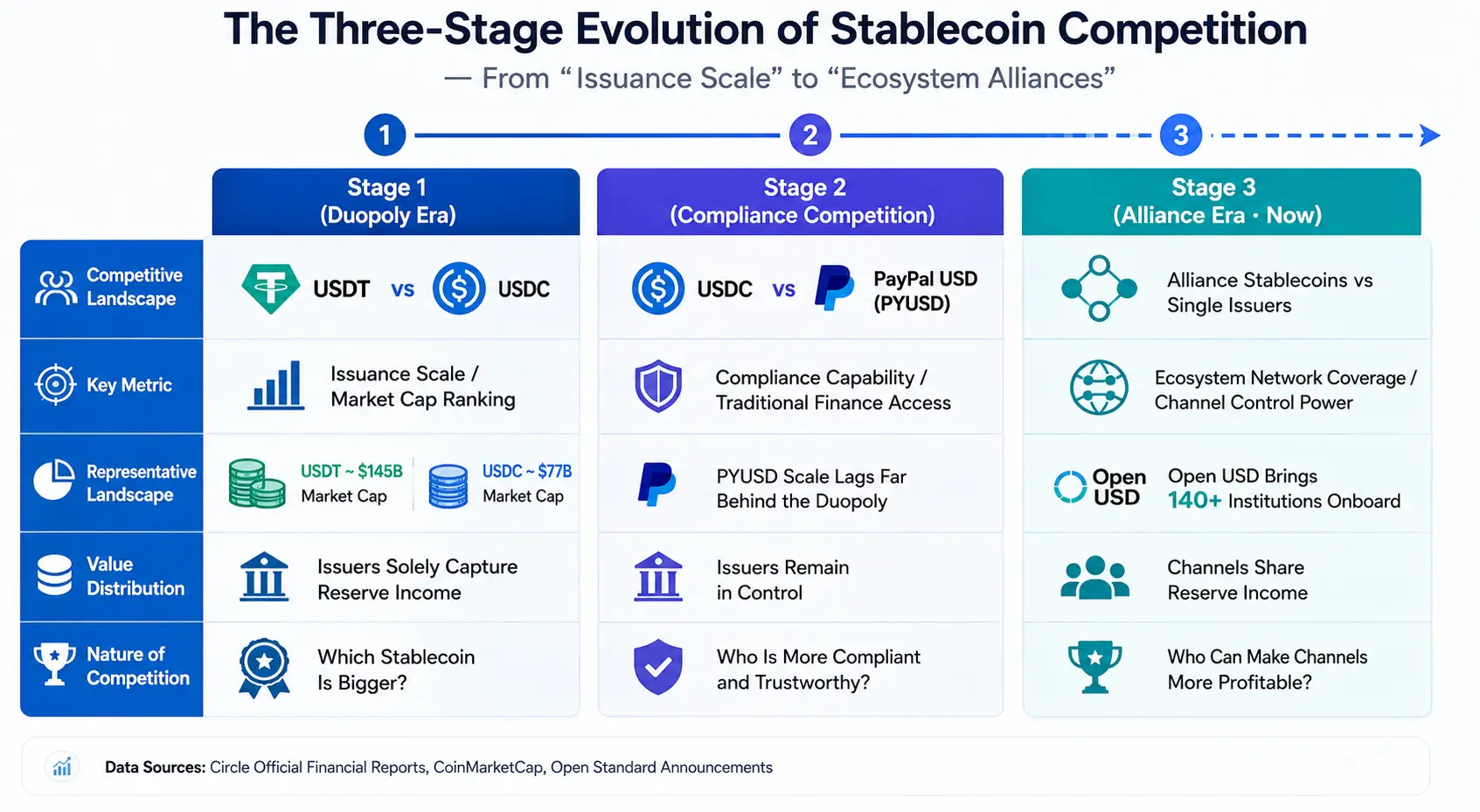

A evolução da concorrência em stablecoins em três fases: da “emissão” para a “aliança de ecossistemas”

Para entender o verdadeiro significado do Open USD, é preciso examiná-lo no contexto da evolução da concorrência no setor.

Primeira fase: a era do duopólio USDT vs USDC. A concorrência nesta fase girava em torno do “volume de emissão”. Quem tivesse maior capitalização de mercado e liquidez mais profunda levava vantagem. A USDT da Tether lidera com cerca de US$ 184,8 bilhões de capitalização, e a USDC da Circle fica em segundo, com cerca de US$ 73,4 bilhões. Juntas, representam 83,5% da capitalização entre as 100 maiores stablecoins. Os principais indicadores de concorrência eram o ranking de capitalização e a taxa de crescimento da circulação.

Segunda fase: a concorrência “regulatória” entre USDC e PayPal USD. O PayPal lançou o PYUSD em 2023, marcando a entrada dos gigantes tradicionais de pagamento no setor de stablecoins. O foco da concorrência mudou de “escala” para “capacidade regulatória” e “porta de entrada financeira tradicional”. No entanto, a escala de mercado do PYUSD ainda está muito atrás de USDC e USDT — a atuação isolada dos gigantes tradicionais não abalou o duopólio.

Terceira fase (agora): stablecoins de aliança vs emissores únicos. O surgimento do Open USD marca a entrada da concorrência em uma nova dimensão. Não é a competição de uma empresa contra outra, mas de uma aliança de mais de 140 instituições contra um único emissor. Os membros da aliança são, por si só, proprietários de redes de pagamento, sistemas bancários, plataformas tecnológicas e infraestrutura cripto — eles não apenas fornecem capital, mas também canais de distribuição e casos de uso.

A essência dessa evolução é: a unidade de concorrência em stablecoins passou de “emissor único” para “rede de ecossistema”.

A lógica central do Open USD é redistribuir os benefícios econômicos da stablecoin para os canais. No modelo tradicional, empresas de pagamento, exchanges e provedores de carteiras ajudam a distribuir USDC, mas a maior parte dos rendimentos das reservas fica com a Circle. No modelo do Open USD, esses canais se tornam os próprios beneficiários dos rendimentos.

Essa mudança na distribuição de lucros pode alterar fundamentalmente as escolhas de comportamento dos canais. Como observou um analista de mercado: se antes o Stripe ajudava a Circle a promover USDC e o dinheiro ia para a Circle, agora o OUSD diz “promova-me e o dinheiro é seu” — a lógica de escolha dos canais mudará.

Evolução da concorrência em stablecoins em três fases — da “emissão” para a “aliança de ecossistemas”

O verdadeiro fosso da Circle: não apenas escala

O pânico do mercado é compreensível, mas a Circle não está indefesa.

O analista do William Blair, Andrew W. Jeffrey, reiterou a classificação “outperform” para CRCL após a queda, citando a vantagem de ser o primeiro a se mover, a maior liquidez e a infraestrutura de liquidação de stablecoins CPN (Circle Payments Network). Ele acredita que o mercado reagiu exageradamente ao risco competitivo.

O Bernstein reiterou em 1º de julho a classificação “outperform” para a Circle, com preço-alvo de US$ 190, o que representa um potencial de alta de mais de 200% em relação ao fechamento de US$ 62,63 em 30 de junho. O preço-alvo médio dos analistas é de aproximadamente US$ 143,48.

A lógica por trás dessas avaliações aponta para várias camadas de vantagens estruturais que a Circle ainda possui.

Barreira regulatória. O mercado central da Circle está no segmento regulatório dos EUA, e sua estratégia é focada na conformidade. A USDC é uma das poucas stablecoins que atendem aos requisitos do GENIUS Act, com uma capitalização de cerca de US$ 73,7 bilhões — quase 15 vezes maior que a de seu concorrente regulatório mais próximo. O avanço do CLARITY Act nos EUA fornece mais certeza ao modelo de negócios da Circle. Conformidade não é uma barreira que se constrói da noite para o dia — requer tempo, capital e acúmulo de relacionamentos regulatórios.

Profundidade de liquidez e ecossistema DeFi. A circulação atual de USDC é de cerca de 73,7 bilhões de unidades, sendo a stablecoin em dólar com maior liquidez depois da USDT. Mais importante, cerca de 75% do USDC circula em exchanges de criptomoedas, protocolos DeFi e outros cenários. O USDC está disponível nativamente em 30 blockchains, e o Protocolo de Transferência entre Cadeias (CCTP) da Circle conecta 19 delas, com um volume acumulado processado de US$ 126 bilhões. No primeiro trimestre de 2026, o USDC processou quase US$ 30 trilhões em transações on-chain, representando 80% do mercado de stablecoins em dólar. A profundidade e amplitude desse efeito de rede não podem ser replicadas por nenhum novo entrante no curto prazo.

Adoção institucional e suporte a desenvolvedores. Mais de 250 aplicativos usam USDC como garantia base. O IPO da Circle, avaliado em US$ 9 bilhões em base totalmente diluída, fornece um endosso adicional de confiança para parcerias institucionais.

Mas todas essas vantagens têm uma premissa comum: elas são construídas sobre a escala de circulação do USDC. E a escala de circulação depende da disposição dos canais em distribuí-lo. O Open USD ataca exatamente nesse ponto — não desafia a tecnologia ou a conformidade do USDC, mas a relação de distribuição de lucros entre a Circle e os canais.

A próxima rodada de concorrência em stablecoins: cinco dimensões-chave

Se o modelo do Open USD se concretizar, a concorrência no setor não se limitará mais a “quem tem maior capitalização”, mas se expandirá para as cinco dimensões a seguir.

Cobertura de rede de pagamentos. A essência de uma stablecoin é uma “rede digital de distribuição de dólares”. A qualidade da rede de distribuição depende do número de comerciantes cobertos, da riqueza dos cenários de pagamento e da eficiência de liquidação. Os membros da aliança do Open USD já possuem as maiores redes de pagamento do mundo — Visa, Mastercard e Stripe cobrem milhões de comerciantes. Se essas redes adotarem plenamente o OUSD, sua capacidade de distribuição será difícil de igualar por qualquer emissor único.

Taxa de adoção empresarial. O próximo estágio de crescimento das stablecoins virá do lado empresarial — pagamentos transfronteiriços, financiamento da cadeia de suprimentos, liquidação de folhas de pagamento, entre outros cenários. O critério das empresas para escolher uma stablecoin não é apenas “estabilidade”, mas também custo, eficiência e confiança nos parceiros. O modelo de taxas zero e compartilhamento de rendimentos do Open USD tem apelo direto para clientes corporativos.

Recursos regulatórios. A conformidade de stablecoins não é um investimento único, mas um custo operacional contínuo. A Circle já estabeleceu vantagem de ser o primeiro a se mover nessa área. No entanto, os membros da aliança do Open USD — BlackRock, Standard Chartered, Bank of New York Mellon — são participantes centrais do sistema de regulação financeira global. Seus recursos regulatórios também não devem ser subestimados.

Capacidade de pagamento transfronteiriço. Uma das narrativas centrais do setor de stablecoins em 2026 é que elas estão se tornando a “camada de liquidação da internet”. Os fluxos de fundos transfronteiriços envolvem a lógica de conformidade de cada jurisdição. Quem conseguir abrir mais rapidamente canais de entrada e saída de moeda fiduciária em mais países e regiões terá vantagem no cenário de pagamentos transfronteiriços.

Cenários de pagamento RWA e AI Agent. A tokenização de ativos do mundo real (RWA) e os pagamentos automáticos de agentes de IA são amplamente vistos como os dois motores do próximo estágio de crescimento das stablecoins. As stablecoins não são mais apenas “emissão de moedas”, mas estão reconstruindo a infraestrutura financeira global em três dimensões: autorização de pagamento por IA, crédito on-chain para RWA e câmbio on-chain transfronteiriço. Nessa dimensão, o ecossistema de desenvolvedores da Circle e a infraestrutura cross-chain (CCTP) são trunfos competitivos importantes.

Canal é o fosso. O futuro das stablecoins pode não ser sobre quem é mais “transparente”, mas sobre quem consegue fazer os canais ganharem mais dinheiro. Quem controla os canais controla o destino das stablecoins.

Dessa perspectiva, na queda do último mês da CRCL, o mercado está reavaliando não a receita atual da Circle — US$ 653 milhões no primeiro trimestre de 2026 — mas as regras futuras de concorrência no setor. Quando a concorrência passa de “emissor vs emissor” para “aliança vs emissor único”, a lógica de valuation da Circle precisa ser reexaminada.

Este não é o fim da Circle. A USDC ainda tem a liquidez mais profunda, o histórico de conformidade mais forte e a integração DeFi mais ampla. Mas a Circle precisa responder a uma pergunta que nunca enfrentou antes: quando os próprios canais se tornam emissores e beneficiários de stablecoins, o modelo de negócios de um único emissor ainda é sustentável?

A resposta emergirá gradualmente nos próximos trimestres.

FAQ

Q1: Qual é a causa principal da queda de mais de 40% da CRCL em um mês?

Principalmente pelo efeito combinado de dois fatores: primeiro, o rebalanceamento anual dos índices da FTSE Russell em junho excluiu a Circle de vários índices de crescimento, desencadeando vendas de fundos passivos; segundo, o lançamento do Open USD gerou preocupações sobre o modelo de negócios da Circle. Ambos convergiram na mesma janela de tempo, criando uma forte pressão de baixa.

Q2: Qual é a diferença essencial entre o Open USD e o USDC?

O Open USD adota um modelo de governança de aliança, com mais de 140 instituições participando das decisões; não cobra taxas de cunhagem ou resgate; e os rendimentos dos ativos de reserva são devolvidos aos parceiros após a dedução dos custos operacionais. Já o USDC é emitido exclusivamente pela Circle, e os rendimentos das reservas são retidos principalmente pela Circle — essa fonte representou 99% de sua receita em 2024.

Q3: Quais vantagens a Circle ainda tem diante da concorrência do Open USD?

A Circle tem vantagem de ser o primeiro a se mover, maior liquidez (circulação de USDC de cerca de 73,7 bilhões de unidades), status de conformidade com o GENIUS Act, infraestrutura cross-chain CCTP que cobre 30 blockchains e um ecossistema de desenvolvedores com mais de 250 aplicativos. Essas vantagens são construídas sobre investimentos de capital de longo prazo e acúmulo regulatório, difíceis de replicar no curto prazo.

Q4: Como está mudando o cenário competitivo das stablecoins?

A concorrência em stablecoins está evoluindo de “concorrência por volume de emissão” para “concorrência por alianças de ecossistemas”. A unidade de concorrência passou de emissores individuais para redes de alianças que incluem redes de pagamento, bancos, plataformas tecnológicas e infraestrutura cripto. A concorrência futura girará em torno de cobertura de rede de pagamentos, taxa de adoção empresarial, recursos regulatórios, capacidade de pagamento transfronteiriço e tokenização de RWA.

Q5: Qual pode ser o impacto de longo prazo do Open USD no mercado de stablecoins?

Se o modelo do Open USD se concretizar com sucesso, ele alterará a distribuição de valor na cadeia de stablecoins — os canais passarão de “distribuidores” a “beneficiários dos rendimentos”. Isso pode levar a emissão de stablecoins a mudar de “liderada por emissores centralizados” para “infraestrutura de pagamento construída por múltiplas partes”, impulsionando o setor para uma nova fase centrada em redes de ecossistemas como principal vantagem competitiva.