Juros estáveis, mas o significado de “estável” mudou

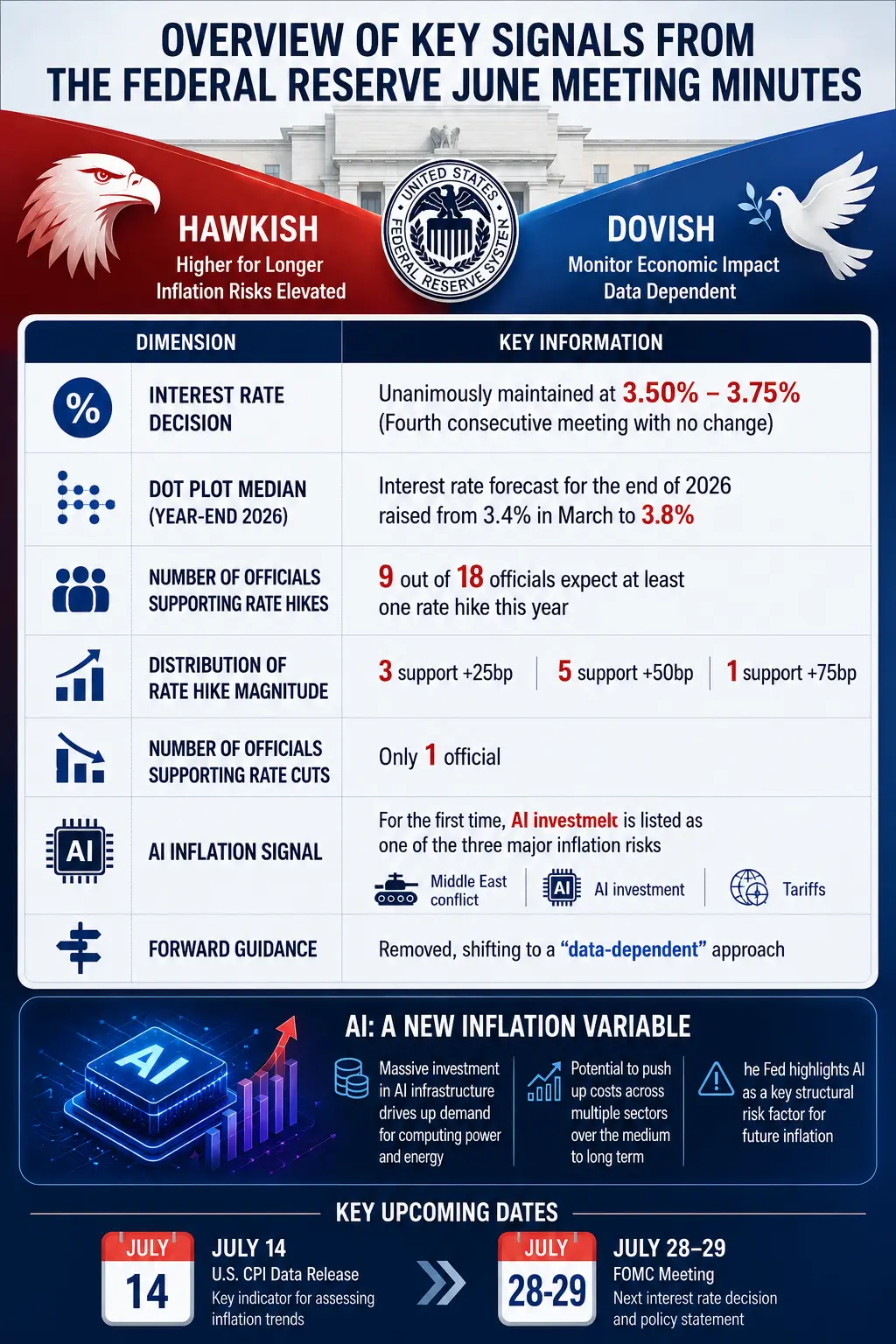

Na superfície, o resultado da reunião de junho parecia previsível — todos os 12 membros votantes aprovaram por unanimidade a manutenção da taxa. Desde dezembro do ano passado, a taxa dos fundos federais permanece entre 3,50% e 3,75%. Contudo, o verdadeiro destaque não está na decisão em si, mas nas projeções dos dirigentes para o futuro.

A ata mostra que, na projeção de pontos, entre 18 participantes, 9 acreditam que será necessário pelo menos uma alta até o final de 2026, sendo que 6 veem duas altas. Em março, nenhum participante tinha essa previsão. Além disso, o número de pessoas que esperam queda na taxa caiu de 12 em março para apenas 1 atualmente. A mediana da projeção para a taxa dos fundos em 2026 subiu de 3,4% para 3,8%, já incorporando uma expectativa de pelo menos uma alta neste ano.

Porém, as divergências permanecem. Outros 9 membros preveem que a taxa ficará estável ou cairá. A ata deixa claro que, em seus cenários econômicos, os participantes estão divididos em duas facções: uma acredita que a inflação irá diminuir gradualmente, abrindo espaço para cortes; a outra acha que os preços permanecerão elevados, demandando novas altas.

Essa divisão não surpreende. A inflação nos EUA subiu para 4,1% na comparação anual, bem acima da meta de 2%, e há seis anos o índice ultrapassa esse limite. Em maio, a inflação do índice de preços ao consumidor (IPC) subiu 4,1% na base anual, atingindo o maior nível desde 2023, enquanto o núcleo, excluindo alimentos e energia, avançou 3,4%. A inflação de serviços, excluindo habitação, quase não recuou.

Um detalhe na ata merece atenção: alguns participantes acreditam que, na reunião de junho, “havia motivos suficientes para aumentar os juros”, mas apoiaram a manutenção. Isso indica que as divergências refletidas na projeção de pontos representam mais visões diferentes sobre o futuro do que discordâncias sobre a política atual. “Não aumentar os juros agora” e “não precisar aumentar” são coisas distintas — o mercado está aprendendo a distinguir esses conceitos.

Outro destaque é a mudança na comunicação liderada por Warsh. A maioria dos dirigentes apoiou reduzir a extensão do comunicado pós-reunião e eliminar frases que sugerissem a direção futura da política. A declaração final eliminou a “orientação prospectiva” e passou a enfatizar a dependência dos dados futuros para decidir o caminho. Essa mudança indica que o Fed quer reduzir a quantidade de informações na ata, e futuras atas podem não detalhar tanto o apoio às diferentes opiniões políticas.

Resumo dos sinais principais da ata do Fed de junho

Inflação por IA: o nascimento de uma variável macroeconômica inédita

Esse é o aspecto mais inovador da ata.

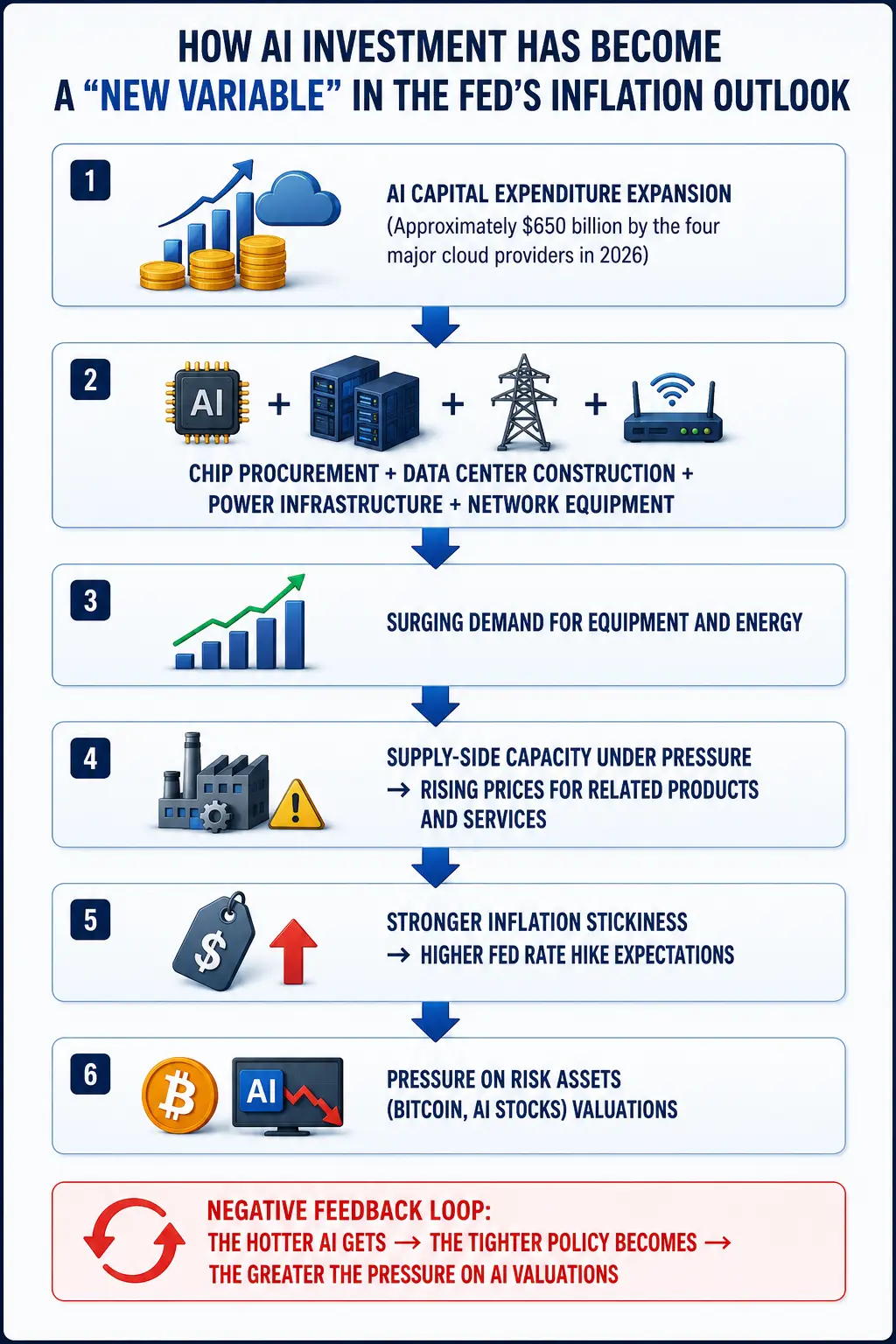

Pela primeira vez, o documento inclui oficialmente o investimento em inteligência artificial (IA) na discussão de fatores que elevam a inflação. Meses atrás, o investimento em infraestrutura de IA quase não era considerado uma fonte de pressão inflacionária pelo Fed. Agora, ela figura ao lado de guerras no Oriente Médio e tarifas comerciais como uma das três forças que impulsionam a inflação.

Vários dirigentes destacaram que a forte demanda por infraestrutura de IA pode elevar preços de tecnologia e energia, agravando a pressão inflacionária de curto prazo. A ata afirma: “Diversos participantes comentaram que a pressão de preços tornou-se mais disseminada, afetando a maioria dos bens e serviços… com aumentos expressivos.” Outros dirigentes veem que o forte investimento empresarial em infraestrutura de IA pode se tornar uma nova força sustentando a pressão de preços.

Essa avaliação não é infundada. A TD Cowen projeta que, em 2026, os principais provedores de nuvem terão um investimento de US$ 745 bilhões, continuando a gastar mais de US$ 1 trilhão em 2027 e 2028. Segundo seus cálculos, esses gastos representarão cerca de 3% do PIB no próximo ano, bem acima de menos de 0,5% em 2020. As quatro maiores empresas de tecnologia dos EUA (Google, Amazon, Meta e Microsoft) preveem que, até 2026, seus investimentos totais chegarão a aproximadamente US$ 650 bilhões.

Esses recursos são direcionados a áreas específicas e físicas — compra de chips, construção de data centers, infraestrutura elétrica, equipamentos de rede, investimentos em edifícios. 81% dos entrevistados acreditam que a infraestrutura de IA impulsionará a inflação nos próximos 12 meses.

A lógica dos dirigentes do Fed é clara: expansão do investimento em IA → aumento na demanda por equipamentos e energia → pressão na capacidade de oferta → elevação de preços → maior rigidez inflacionária. Essa lógica difere fundamentalmente da inflação impulsionada por energia ou salários — ela vem de uma expansão estrutural no lado do investimento empresarial, e não de demandas ou choques de oferta do consumo.

Vale notar que Warsh já declarou anteriormente que, a longo prazo, a IA deve ajudar a conter a inflação ao elevar a produtividade. Mas a ata mostra que, no curto prazo, os riscos são prioridade para os dirigentes. Como consequência, as projeções de inflação para 2026 e 2027 foram elevadas.

O Fed enfrenta um dilema delicado: um ano atrás, os dirigentes podiam tratar o aumento de preços causado por tarifas como um “choque pontual” e esperar, pois o mercado de trabalho ainda estava fraco. Agora, com o mercado de trabalho mais estável e custos adicionais de energia e IA, esperar demais pode fazer a inflação se consolidar acima da meta.

Como o investimento em IA se tornou uma “nova variável de inflação” para o Fed

Expectativa de alta de juros aumenta, pressão de curto prazo no Bitcoin e lógica de longo prazo

Para o mercado cripto, a mudança na expectativa de política do Fed é o principal fator de precificação.

Segundo dados do Gate, até 9 de julho, o Bitcoin estava em US$ 62.045,50, queda de 1,24% em 24 horas, com valor de mercado de cerca de US$ 1,24 trilhão. Nas últimas 7 dias, a queda foi de 7,63%; nos últimos 30 dias, de 10,73%; e no último ano, de 33,74%. O volume de negociação de 24 horas é de aproximadamente US$ 8,9 bilhões (nota: esses dados são da plataforma, o volume real deve ser de dezenas de bilhões). O sentimento do mercado está neutro, com o índice de medo e ganância caindo para entre 20 e 23, em “medo extremo”.

O Bitcoin chegou a cair abaixo de US$ 61.500 após a ata, mas se recuperou acima de US$ 62.000. Segundo o Gate, a faixa de negociação de 24 horas ficou entre US$ 61.473 e US$ 63.706, com volume inferior à média dos últimos 20 dias. O preço de uma hora está próximo da média móvel de 20 dias (US$ 62.175), ainda abaixo da média móvel de 50 dias (US$ 62.932).

No curto prazo, a expectativa de alta de juros atua por três canais para pressionar os ativos cripto:

Dólar mais forte. A expectativa de alta geralmente eleva o índice do dólar. Dados mostram que, em 2026, a correlação negativa entre Bitcoin e o dólar é de aproximadamente -0,85. Um dólar mais forte pressiona diretamente o preço do Bitcoin.

Rendimentos dos títulos do Tesouro. Após a ata, o rendimento de títulos de 2 anos subiu. A elevação na taxa livre de risco reduz a atratividade relativa de ativos de risco, pressionando BTC e ETH.

Aversão ao risco. De US$ 126 mil em dezembro de 2025, o Bitcoin caiu para cerca de US$ 62 mil em julho de 2026, uma queda de aproximadamente 50,8%. Taxas de juros elevadas — ou até mesmo a ameaça de novas altas — tendem a restringir a liquidez do mercado financeiro.

A ferramenta CME FedWatch indica que o mercado atribui a uma alta de 25 pontos-base uma probabilidade de 74,3%, e de manter os juros inalterados, 25,7%. Para setembro, a probabilidade de manter os juros é de 42,9%, enquanto a de alta de 25 pontos-base sobe para 46,2%, e a de 50 pontos-base, para 10,8%. O mercado já precifica uma ou mais altas de juros. Jim Bullard, ex-presidente do Fed de St. Louis, afirmou que ajustes pontuais não fazem sentido, e que o ciclo de aperto provavelmente será completo. O Bank of America também elevou sua previsão, estimando até três altas de 25 pontos-base neste ano.

Por outro lado, a pressão de curto prazo não significa que o cenário de longo prazo seja negativo. A ata também revela que a projeção de crescimento do PIB pelos funcionários do Fed é apenas um pouco menor do que a de abril — o cenário macroeconômico não piorou de forma substancial. Se o investimento em IA realmente impulsionar lucros empresariais e crescimento econômico, fundos institucionais podem voltar ao mercado de cripto via ETFs. De fato, em 7 de julho, o fluxo líquido de ETFs de Bitcoin spot foi de US$ 21,43 milhões, três dias consecutivos de entrada, encerrando uma sequência de 10 dias de saída de US$ 2,7 bilhões. Os ETFs de ETH também tiveram quatro dias seguidos de entrada líquida.

De uma perspectiva macro, a precificação de criptoativos não depende apenas de uma direção de política, mas do volume e da estrutura da liquidez global. Se o crescimento impulsionado pela IA elevar o nível de juros reais globais, toda a avaliação de risco será reestruturada — o Bitcoin não ficará imune, mas também não necessariamente entrará em colapso.

Reestruturação da avaliação de ações de IA: de euforia a racionalidade

Assim como o mercado cripto, as ações de IA também sofreram vendas após a ata.

A Nvidia caiu cerca de 14% desde o pico de maio. Desde 2026, a valorização da Nvidia foi de apenas 5,6%, bem abaixo dos 9,6% do S&P 500 e dos 16% do Nasdaq 100. A capitalização de mercado despediu-se de aproximadamente US$ 1 trilhão desde o pico de 14 de maio. O índice preço/lucro voltou ao nível de antes do boom de IA, em 18 vezes, abaixo das 21 do S&P 500. AMD caiu cerca de 11,5% desde o pico de 30 de junho, e recuou aproximadamente 11% em julho. Applied Materials caiu cerca de 22% desde 30 de junho, e Micron, 24% desde 25 de junho.

No dia 9 de julho, Nvidia subiu 3,65%, Broadcom avançou 4,83%, e o índice Philadelphia Semiconductor subiu 0,8% — mas o recuo anterior foi maior do que a recuperação.

Diversas instituições concordam: Goldman Sachs afirma que o mercado entrou na fase de “seleção de ações”; JPMorgan reforça que a demanda por chips de IA deve permanecer forte a longo prazo; o Bank of America estima que o ciclo de IA ainda tem anos de crescimento. Mas a lógica do mercado está mudando de “valorização baseada em expectativas” para “lucros reais” — ou seja, o avanço das ações de IA precisará de resultados concretos, não apenas narrativa.

A própria ata revela uma contradição mais profunda: se o investimento em IA realmente impulsionou a inflação e forçou o Fed a subir juros, a avaliação dessas ações também será pressionada por uma liquidez que se contrai. Essa é uma limitação autoimposta do papel de IA como “motor da inflação”: quanto mais quente a IA estiver, maior a política de aperto, e maior a pressão sobre as avaliações. Essa retroalimentação negativa pode interromper o ritmo de expansão do investimento em IA, sendo uma das principais questões macroeconômicas para os próximos 12 a 18 meses.

Novo quadro de investimentos: como a inflação de IA está redesenhando a alocação de ativos

A ata de junho vai além de uma simples reunião de política. Ela marca uma expansão estrutural no quadro de discussão do Fed — a IA deixou de ser apenas uma pauta do setor de tecnologia, e passou a ser uma variável central na formulação macroeconômica.

Nos próximos anos, pode se formar uma nova cadeia de transmissão: expansão do investimento em IA → aumento na demanda por capital → elevação na demanda por energia e equipamentos → mudança na estrutura inflacionária → ajuste na política do Fed → impacto nos mercados de ações, ouro, Bitcoin e liquidez global.

Para investidores, isso significa que a fórmula tradicional “alta de juros = queda de ativos de risco” pode não valer mais. O ciclo de investimento em IA tem atributos duais: “aumentar a inflação (impacto negativo na liquidez)” e “melhorar o crescimento (impacto positivo nos lucros)”. O resultado final dependerá de qual força prevalecer.

De 28 a 29 de julho, o Fed realizará sua próxima reunião de política. Antes disso, a divulgação do CPI de junho, em 14 de julho, será um ponto de atenção. Warsh participará de audiência no Senado em 15 de julho. Esses eventos fornecerão mais pistas sobre o rumo da política.

Até lá, o mercado provavelmente continuará oscilando entre US$ 61.500 e US$ 63.000. Mas uma coisa já está clara: a IA se tornou oficialmente parte do discurso macro, e o mercado cripto precisará se reajustar dentro desse novo quadro de política.

Conclusão

A ata do Fed de junho marcou a primeira vez que o investimento em IA foi incluído na lista de riscos inflacionários, sinalizando uma expansão estrutural no quadro de discussão macroeconômica. Nove dirigentes preveem alta de juros ainda neste ano, e a projeção mediana da projeção de pontos subiu para 3,8%, enquanto o discurso de corte de juros está sendo substituído por expectativas de alta. Para o Bitcoin, a pressão de curto prazo vem do fortalecimento do dólar, do aumento dos rendimentos dos títulos e da aversão ao risco — o Bitcoin recuou cerca de 50% desde o pico, atualmente oscila em torno de US$ 62 mil. Contudo, fluxos líquidos positivos em ETFs e a melhora nas expectativas de crescimento impulsionadas pela IA ainda oferecem espaço para uma trajetória de longo prazo mais resiliente. Os dados do CPI de julho e a reunião do FOMC no final do mês serão os próximos pontos-chave. Até lá, o mercado buscará um novo equilíbrio dentro do novo quadro de política.

FAQ

Pergunta: Quais são os sinais principais da ata do Fed de junho?

A ata revela uma grande divergência interna no FOMC quanto ao futuro da política de juros. Apesar da decisão unânime de manter a taxa entre 3,50% e 3,75%, 9 dos 18 membros esperam pelo menos uma alta até o final de 2026. O mercado mudou seu foco de “quando cortar juros” para “se será necessário reaumentar”. Pela primeira vez, o documento inclui o investimento em IA como uma das três principais forças que elevam a inflação.

Pergunta: Por que o investimento em IA é visto como risco inflacionário pelo Fed?

O investimento em infraestrutura de IA é de grande escala — os principais provedores de nuvem gastarão cerca de US$ 745 bilhões em 2026. A demanda por chips, data centers e energia está crescendo rapidamente, elevando os preços desses produtos e criando uma inflação de demanda. Os dirigentes do Fed acreditam que esse ciclo de investimento estrutural pode tornar a inflação mais resistente, influenciando a trajetória da política monetária.

Pergunta: Como o Bitcoin reagiu após a publicação da ata?

Após a ata, o Bitcoin chegou a cair abaixo de US$ 61.500, mas se recuperou acima de US$ 62 mil. Em 9 de julho, fechou em US$ 62.045,50, queda de 1,24% em 24 horas, com valor de mercado de US$ 1,24 trilhão. Nos últimos 7 dias, caiu 7,63%; nos últimos 30 dias, 10,73%; e no último ano, 33,74%. O sentimento do mercado permanece neutro, com índice de medo e ganância em níveis de “medo extremo”.

Pergunta: Uma alta de juros do Fed necessariamente fará o Bitcoin cair mais?

Não necessariamente. No curto prazo, a expectativa de alta de juros tende a pressionar ativos de risco. Mas, no longo prazo, se o investimento em IA impulsionar crescimento econômico e lucros, fundos institucionais podem voltar ao mercado via ETFs. Em 7 de julho, o fluxo líquido de ETFs de Bitcoin spot foi de US$ 21,43 milhões, três dias consecutivos de entrada, revertendo uma sequência de 10 dias de saída de US$ 2,7 bilhões. A avaliação de criptoativos depende da liquidez global e de sua estrutura, não apenas de uma única política.

Pergunta: Ainda há espaço para valorização das ações de IA?

Múltiplas instituições acreditam que a tendência de longo prazo da IA permanece forte, mas o mercado está mudando de “valorização por expectativas” para “valorização por resultados”. Nvidia e outras ações de ponta recuaram bastante, com o índice preço/lucro retornando ao nível pré-burburinho de IA. Para avançar, essas ações precisarão de resultados concretos, não apenas narrativa. A relação entre investimento em IA e política de juros criará um mecanismo de retroalimentação negativa, que será uma das principais questões macroeconômicas nos próximos 12 a 18 meses.