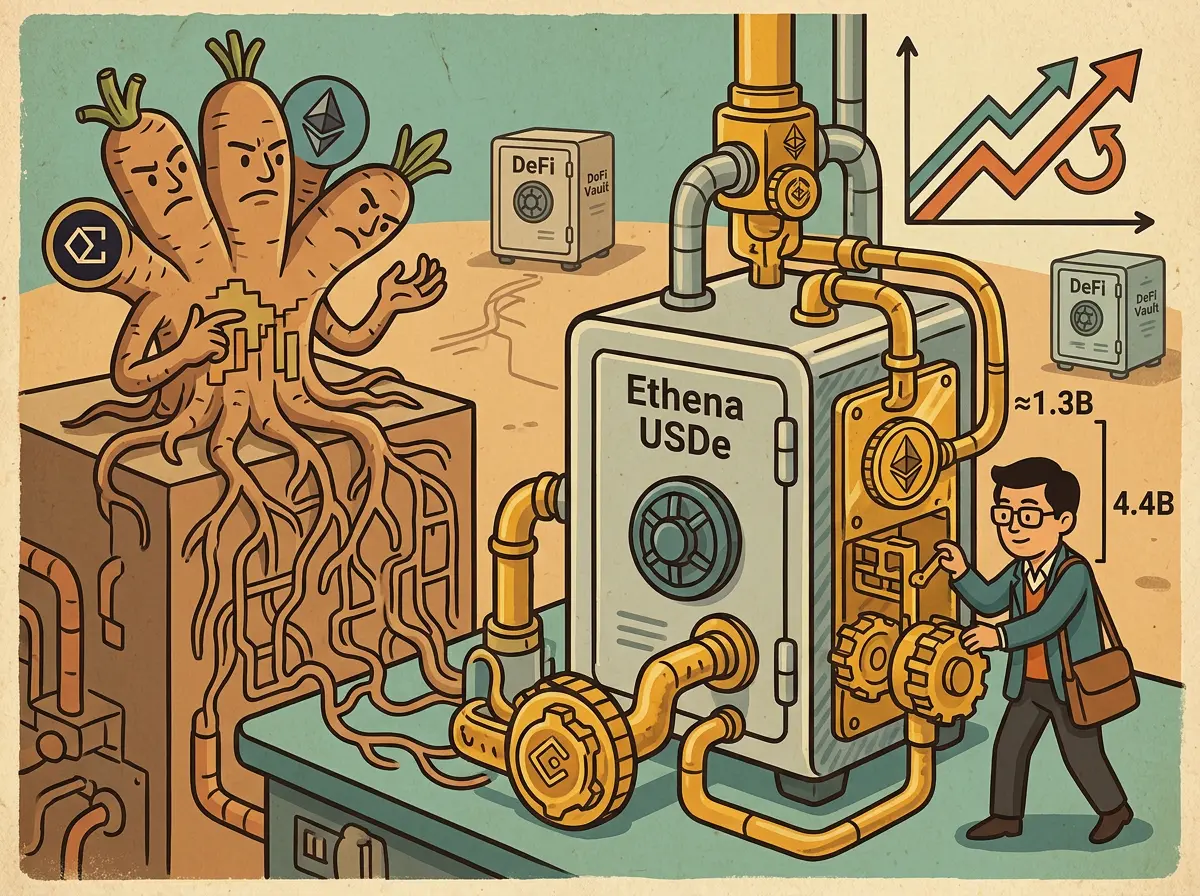

A organização DeFi YAM afirmou numa publicação no X a 21 de maio que, através do método de alocação proporcional, do USDe da Ethena em cerca de 4,4 mil milhões de dólares de colateral, cerca de 1,33 mil milhões de dólares correspondem a “empréstimo a si próprio” — ou seja, a Ethena financia indiretamente empréstimos dados com garantia em USDe ou sUSDe por via das suas quotas de liquidez nos vários pools de empréstimo DeFi.

Resultados do cálculo da YAM: três números-chave do método de alocação proporcional

De acordo com os resultados do cálculo apresentados pela YAM na sua publicação:

Valor estimado do empréstimo a si próprio da Ethena: cerca de 1,33 mil milhões de dólares (cerca de 30% dos 4,4 mil milhões de dólares de colateral total)

Montante total de empréstimos com garantia em ativos da Ethena: cerca de 1,67 mil milhões de dólares

Diferença: cerca de 336 milhões de dólares

A YAM sublinhou que a Ethena não é o único credor em cada pool de empréstimos, pelo que utilizou a alocação proporcional em vez de contabilizar a totalidade. Com um exemplo concreto: se um determinado pool de empréstimos fizer empréstimos de 556 milhões de dólares com garantia em USDe ou sUSDe, e a Ethena fornecer 47,4% da liquidez, a YAM estima que cerca de 263 milhões de dólares desse total sejam “empréstimo a si próprio” financiado pela Ethena. A YAM explicou que os números acima são uma estimativa e que, até à data da publicação, a Ethena não tinha dado uma resposta oficial a esta afirmação.

Estrutura de reservas da Ethena: dados públicos do painel até 20 de maio

Com base nos dados do painel de transparência da Ethena até 20 de maio, os empréstimos DeFi representam cerca de 47,7% do ativo de suporte (cerca de 2 mil milhões de dólares), as criptomoedas estáveis de estabilidade de liquidez representam 52,7%, e o crédito institucional e a exposição ao diferencial entre criptomoedas constituem apenas uma pequena parte das reservas. O rácio de apoio da Ethena é de 101,55%, com cerca de 4,51 mil milhões de dólares em fundos e reservas de apoio, uma oferta de USDe de cerca de 4,45 mil milhões de dólares e o token a ser negociado perto de um preço de referência de 1 dólar. A taxa anualizada de rendibilidade do sUSDe é de cerca de 4%, a taxa média de financiamento é de cerca de 6,8% e a quota da Ethena nos contratos em aberto totais de cripto é de 0,05%. O painel da Ethena confirma que foram concluídas as integrações e certificações com entidades como Chainlink, Chaos Labs, LlamaRisk, Copper.co, Kraken e Anchorage Digital.

Mercado de stablecoins: totaliza mais de 300 mil milhões, mas o crescimento líquido é apenas 900 milhões

Segundo dados do BlockchainReporter, no último mês o mercado de stablecoins ultrapassou nominalmente 300 mil milhões de dólares; porém, ao mesmo tempo que o USDT aumentou mais de 5 mil milhões de dólares, o valor de mercado combinado de USDC, USDe e PYUSD diminuiu 4,2 mil milhões de dólares, levando a um crescimento líquido global de apenas 900 milhões ( +0,3% ). A oferta de USDe caiu 28% no último mês e, desde o início do ano, a queda acumulada aproxima-se de 34%; a principal razão é a compressão acentuada das taxas de financiamento de contratos perpétuos, que reduziu drasticamente os rendimentos dos detentores de USDe, levando os depositantes a retirar fundos; o PYUSD caiu 13% no mesmo período. O aumento de 5 mil milhões de dólares do USDT corresponde de forma muito consistente às saídas de 4,2 mil milhões de dólares das outras stablecoins, sugerindo que o crescimento nominal recente reflete sobretudo a rotação de capital entre stablecoins, e não a entrada de capital novo.

Perguntas frequentes

O que é, em concreto, o “empréstimo a si próprio” a que a YAM se refere?

O “empréstimo a si próprio” definido pela YAM é o seguinte: a Ethena fornece capital, na qualidade de provider de liquidez, em pools de empréstimos DeFi, e esses pools usam simultaneamente USDe ou sUSDe como garantia para os empréstimos. Assim, na prática, a Ethena financia indiretamente parte dos empréstimos através das suas quotas de liquidez. A YAM utiliza o método de alocação proporcional em vez de contabilizar a totalidade e explica claramente que os resultados do cálculo são uma estimativa.

Até 20 de maio, qual era o rácio de apoio das reservas da Ethena e o estado do ancoramento?

Com base nos dados públicos do painel da Ethena, até 20 de maio o rácio de apoio das reservas do USDe era de 101,55%, com cerca de 4,51 mil milhões de dólares em fundos de apoio e reservas, uma oferta de USDe de cerca de 4,45 mil milhões de dólares e o token a ser negociado perto do preço de referência de 1 dólar. O painel confirma que o mecanismo de resgate está a funcionar normalmente.

A queda de 28% da oferta de USDe significa que há um problema no mecanismo de ancoragem?

De acordo com o rácio de apoio de 101,55% e com o preço de negociação perto de 1 dólar apresentado no painel da Ethena, não existe registo de falha do ancoramento. A redução da oferta reflete os comportamentos de retirada dos detentores num contexto de compressão da taxa de financiamento. Nos dados de 20 de maio, a Ethena não reportou quaisquer anomalias no resgate.