Em 17 de junho de 2026, o novo presidente da Reserva Federal, Kevin Warsh (凯文·沃什), concluiu a sua primeira reunião do Comité Federal de Mercado Aberto (FOMC) após tomar posse. A própria decisão sobre as taxas de juro não deixava margem para surpresa — o FOMC manteve o intervalo-alvo da taxa dos fundos federais em 3,50% a 3,75%, sem alterações, com 12 votos a favor e 0 contra, pela quarta vez consecutiva. No entanto, o que verdadeiramente fez o mercado estremecer não foi a taxa “inalterada”, mas sim o “desvio” do dot plot.

Do cenário de março, com “12 a favor de baixar”, para o de junho, com “9 a favor de subir”, a viragem dramática do dot plot reverteu de forma total as expectativas do mercado sobre a trajetória da política monetária. Em 22 de junho de 2026, o Bitcoin (BTC) estava a 64.513 USD. Esta estreia “hawkish”, liderada por Warsh, está a forçar os activos cripto a reavaliarem a sua lógica de avaliação.

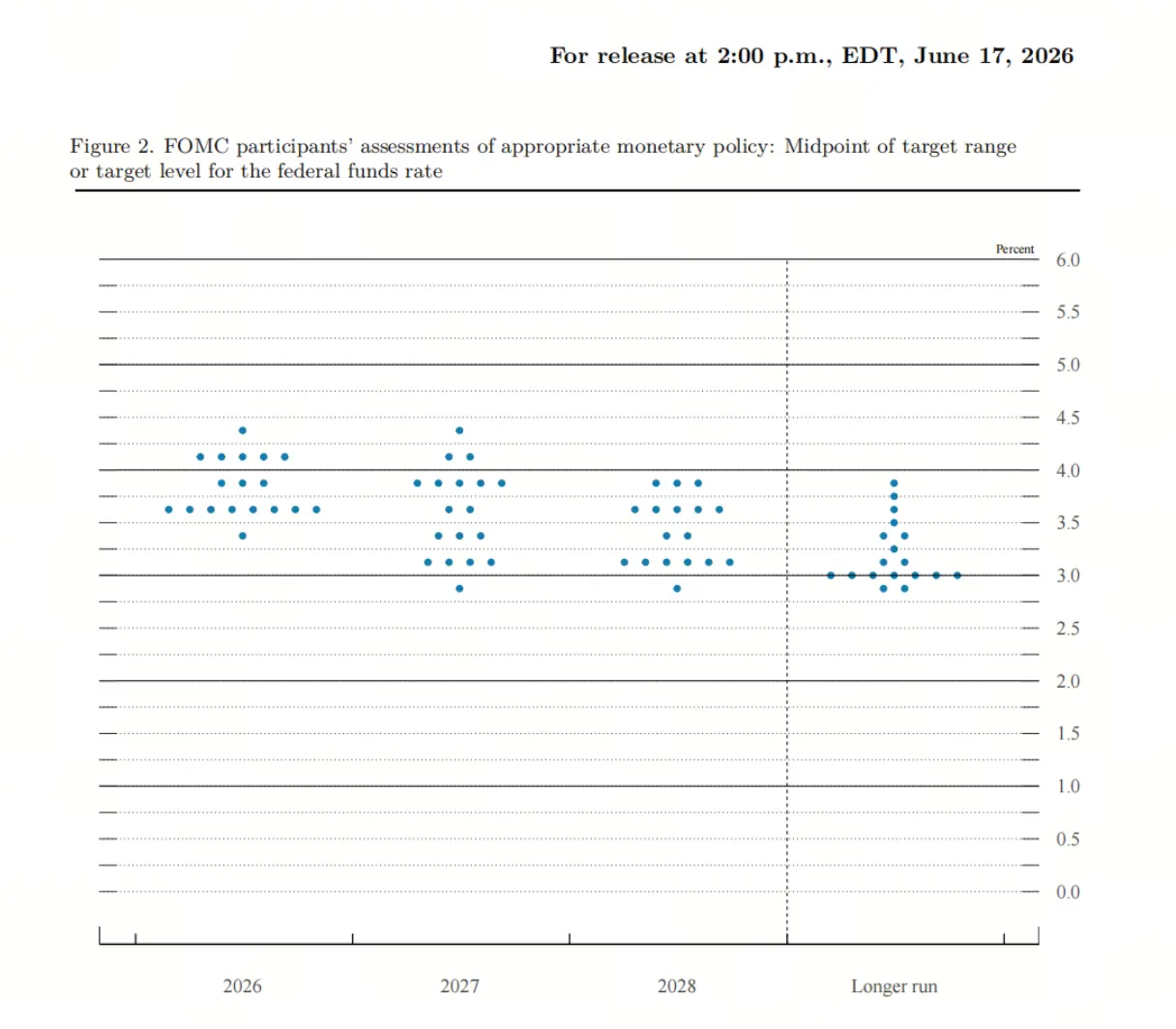

Como o dot plot mudou de “consenso de baixa” para “divisão na subida”

O dot plot de março mostrava que, dos 19 responsáveis da Reserva Federal, nenhum esperava que fosse necessário subir as taxas de juro em 2026; a mediana de previsões de taxa era 3,4%, e a interpretação dominante do mercado era que ainda haveria espaço para baixar ao longo do ano. Na altura, até 12 pessoas previam baixar as taxas durante o ano, 7 previam manter as taxas inalteradas.

Em junho, o cenário virou totalmente. O próprio Warsh não apresentou uma previsão de taxas — uma continuidade da sua postura cautelosa relativamente ao dot plot e ao Sumário das Projeções Económicas (SEP). Entre os 18 responsáveis que submeteram previsões, 9 esperavam subidas de taxas em 2026. Destas, 3 previam 1 subida, 5 previam 2 subidas e 1 previu 3 subidas. Em simultâneo, apenas 1 pessoa continuava a antecipar uma baixa das taxas ainda em 2026.

A mediana das taxas para o fim de 2026 foi revista em alta de 3,4% para 3,8%. As expectativas de taxa para 2027 e 2028 também foram ajustadas para cima, para 3,6% e 3,4%, respetivamente, enquanto a previsão de taxa neutra de longo prazo se manteve em 3,1% inalterada. A mediana do dot plot aponta para a não concretização de descidas de taxas em 2026: 9 votos a favor de subidas e 9 votos a favor de manter inalteradas (incluindo o equilíbrio subtil gerado por Warsh, que não votou), formando uma balança.

Por que a estreia de Warsh é interpretada como “hawkish” pelo mercado

O rótulo “hawkish” atribuído a Warsh resulta mais do modo como comunica e do redesenho do quadro de políticas do que de declarações diretas a favor de subidas de taxas. Na verdade, vários analistas apontam “Warsh não é hawk, a Reserva Federal é hawk” — os sinais hawkish do dot plot parecem refletir sobretudo um juízo coletivo dentro do conselho, e Warsh não teria tomado uma posição clara a favor de subidas.

Ainda assim, Warsh alterou o enquadramento das expectativas do mercado em três níveis. Primeiro, o comunicado de política passou de 341 palavras em abril para cerca de 130 palavras, eliminando a “inclinação para uma postura mais permissiva” e as orientações prospetivas que sugeriam a possibilidade de novas descidas. Segundo, na conferência de imprensa, Warsh enfatizou fortemente o risco de inflação, deixando claro que não reavaliaria a meta de inflação antes de esta regressar aos 2%. Terceiro, anunciou a criação de cinco grupos de trabalho independentes, cobrindo cinco frentes: os mecanismos de comunicação da Reserva Federal, a gestão da balança (balanço), as fontes de dados e dependências, a produtividade e o emprego, e o enquadramento da inflação.

Warsh pretende que o mercado faça o pricing com base nas condições económicas reais, em vez de seguir as orientações prospetivas da Reserva Federal. Este estilo de comunicação “à la Greenspan”, marcado pela ambiguidade na ausência de sinais claros de política, faz com que o mercado faça o próprio pricing — e isso, paradoxalmente, amplifica a volatilidade das expectativas de subidas.

Como as expectativas de subidas atingem os modelos de valuation dos activos cripto

Como categoria de activos sem remuneração, altamente volátil e muito sensível à liquidez, a lógica de preços dos cripto activos está profundamente acoplada à trajetória da política monetária da Reserva Federal. Ao passar de “trading de descida” para “narrativa de subida”, significa que as hipóteses centrais dos modelos de avaliação estão a ser reescritas.

No enquadramento do “trading de descida”, o mercado antecipa uma liquidez mais folgada, o que comprime a taxa de juro sem risco e aumenta a atratividade relativa dos activos de risco. O capital sai de activos de segurança com menor retorno (como títulos do Tesouro) e flui para activos de maior risco, incluindo cripto. Mas quando a narrativa muda para “subida”, a lógica inverte-se por completo. Taxas de política mais elevadas implicam maiores retornos nos activos de segurança, elevando o custo de oportunidade de deter activos sem remuneração como o Bitcoin.

Nos ciclos de subidas agressivas de 2022 e 2023, o mercado cripto caiu em conjunto com as bolsas. Uma Reserva Federal hawkish torna o dinheiro mais caro e mais escasso, reduzindo o fluxo de capital para activos especulativos e sensíveis ao risco. Os cripto activos estão no extremo mais “agudo” do espectro de risco, e são também os mais sensíveis à contração da liquidez.

Como o mercado reprecifica a probabilidade de subidas em dezembro

Após o fim da reunião do FOMC, o mercado reagiu rapidamente ao dot plot hawkish. A ferramenta CME FedWatch mostrou que a probabilidade de, até dezembro, pelo menos mais 25 pontos-base de subidas passar dos cerca de 40% antes da reunião para 58%. Alguns dados indicam que essa probabilidade subiu ainda mais, para mais de 80%, depois da reunião. O número implícito de subidas ao longo de 2026 subiu de 0,8 (antes da reunião) para 1,5, e o primeiro momento de subida foi antecipado para outubro de 2026.

A reação dos preços dos activos foi igualmente intensa. A curva de rendimentos das obrigações do Tesouro dos EUA ficou muito mais “plana” — a diferença entre as taxas a 2 anos e a 10 anos estreitou-se para cerca de 28 pontos-base, o nível mais estreito desde abril de 2025. O índice do dólar fortaleceu-se e as ações dos EUA e o ouro caíram em simultâneo.

No mercado cripto, a pancada ocorreu nas primeiras 24 horas após a divulgação da decisão. O Bitcoin ficou abaixo dos 63.000 USD. O montante liquidado nos futuros cripto de toda a rede aproximou-se de 500 milhões de dólares, com mais de 116.000 traders liquidados. A capitalização bolsista total do mercado cripto caiu 4,48%. As posições compradas que apostavam numa recuperação foram “apanhadas” em sentido oposto — a reação do mercado não foi a uma taxa “inalterada”, mas sim às expectativas de subidas futuras.

O que a estrutura de reforma de Warsh pode significar a longo prazo para os activos cripto

A reforma de Warsh não se limita à trajetória das taxas; diz respeito à lógica de funcionamento subjacente da Reserva Federal — e isso pode criar um ambiente de pricing de longo prazo para os activos cripto mais profundo do que uma única subida.

No balanço, Warsh defende um regresso a um balanço mais pequeno e mais neutro. Isso significa que não só as taxas podem subir, como também o “volume” de liquidez pode contrair — uma dupla contração que constitui um teste de esforço mais severo para os activos cripto. No que toca à dependência de dados, Warsh sublinha a introdução de mais fontes de dados, incluindo preços de mercados financeiros e dados em tempo real do sector privado. Isso implica que as decisões da Reserva Federal ficam mais próximas da atividade económica real, em vez de depender de estatísticas oficiais desfasadas, aumentando o risco de mudanças repentinas de política.

Em produtividade e emprego, Warsh criou um grupo de trabalho específico para avaliar o impacto da IA na produtividade, na estrutura do emprego e nos salários. Ele considera os ganhos de produtividade impulsionados por IA como uma possível força de compressão da inflação do lado da oferta. Se a IA de facto levar a melhorias significativas de produtividade, poderá reduzir a inflação pelo lado da oferta, alterando assim a necessidade de subidas por parte da Reserva Federal. Por fim, no que diz respeito aos mecanismos de comunicação, Warsh planeia rever completamente, até ao fim do ano, conferências de imprensa, dot plots e o planeamento das reuniões. A reforma do SEP e o redesenho do quadro de comunicação irão sendo implementados, e quando isso acontecer, a própria forma como o mercado compreende e faz o pricing das políticas da Reserva Federal vai mudar.

A incerteza nas expectativas de subidas permanece

Apesar do dot plot ter enviado um sinal hawkish forte, ainda existe incerteza sobre se as subidas vão mesmo acontecer ao longo do ano. Warsh não apresentou previsões de taxas e, na conferência de imprensa, minimizou o significado do dot plot para a indicação da trajetória de política. Descreveu o ato de os membros submeterem previsões como “usar lápis com uma borracha grande”.

Os fatores por trás da inflação também merecem atenção. Em maio, a subida homóloga do CPI nos EUA foi de 4,2%, mas o principal motor do agravamento da inflação neste ciclo tem sido o aumento dos custos de energia desencadeado pelo conflito no Médio Oriente. Irão e EUA assinaram um acordo; o preço do petróleo ainda não regressou ao nível anterior ao conflito, mas já caiu de forma clara face ao máximo. Se a tendência subsequente do petróleo se mantiver de queda estrutural, a redução da pressão inflacionista poderá ficar ainda mais confirmada, mantendo-se possível recuar as expectativas de subidas durante o ano.

Além disso, Warsh é fortemente influenciado pela teoria quantitativa da moeda de Friedman. Acredita que, em última instância, a inflação é um fenómeno monetário, e que o remédio passa por reduzir o balanço e não por elevar as taxas. Isso significa que a sua elevada atenção à inflação não equivale a um impulso linear para subir as taxas.

FAQ

P: A reunião FOMC de junho subiu mesmo as taxas?

Não. O FOMC manteve a taxa dos fundos federais inalterada em 3,50%-3,75%, com 12 votos a favor e sem votos contra, pela quarta vez consecutiva. O que realmente captou a atenção do mercado foi o dot plot, que mostra 9 responsáveis a apoiar subidas de taxas em 2026.

P: Qual é a principal diferença entre o dot plot de março e o de junho?

No dot plot de março, 12 pessoas previam baixar as taxas durante o ano e ninguém esperava subidas; no dot plot de junho, 9 pessoas previam subir as taxas durante o ano e apenas 1 pessoa esperava baixar. A mediana das taxas para o fim de 2026 foi revista de 3,4% para 3,8%.

P: Qual é a posição de Warsh sobre subidas de taxas?

Warsh não apresentou previsões de taxas individuais. Na conferência de imprensa, enfatizou fortemente o risco de inflação, mas minimizou o significado de orientação do dot plot. De forma geral, o mercado considera que os sinais hawkish vêm do conjunto do conselho, e não da posição pessoal de Warsh.

P: Qual é o principal mecanismo de impacto das expectativas de subidas nos activos cripto?

Taxas de política mais elevadas aumentam o rendimento dos activos de segurança (como os títulos do Tesouro dos EUA) e elevam o custo de oportunidade de deter activos sem remuneração como o Bitcoin. Em simultâneo, uma Reserva Federal hawkish contrai a liquidez e reduz o capital que flui para activos especulativos.

P: As subidas de taxas ao longo do ano são uma certeza?

Não. A inflação é sobretudo impulsionada pelos preços da energia e, após o acordo entre Irão e EUA, o preço do petróleo já caiu. Se a pressão inflacionista diminuir, as expectativas de subidas poderão recuar. Warsh também não assumiu um compromisso claro quanto à trajetória de subidas.