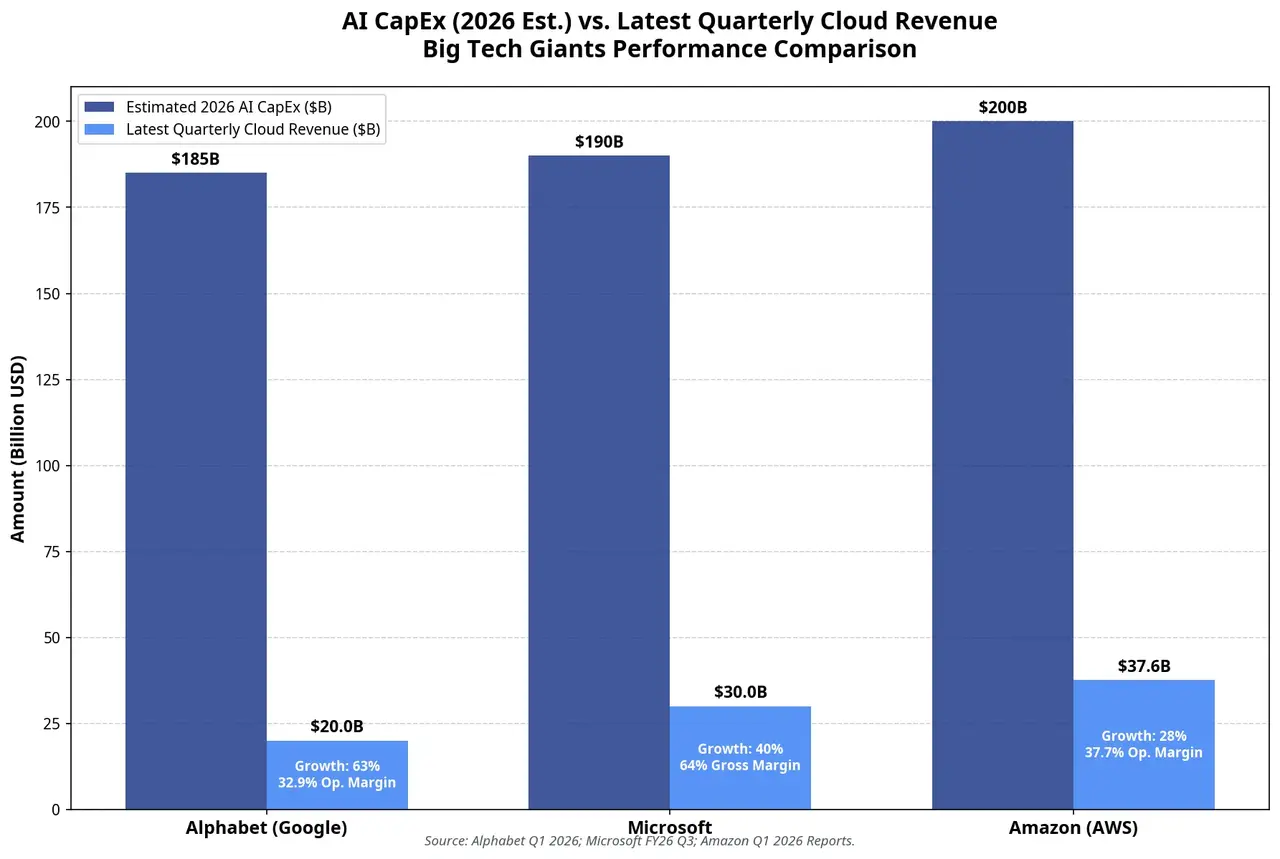

As receitas totais do primeiro trimestre da Alphabet atingiram 109,9 mil milhões de dólares, um aumento de 22% em termos homólogos, a melhor taxa de crescimento trimestral em quatro anos. O Google Cloud foi o principal destaque: a receita trimestral ultrapassou pela primeira vez os 20 mil milhões de dólares, com um crescimento de 63%, e a margem de lucro operacional expandiu-se de forma acentuada, de 17,8% no ano anterior para 32,9%. As encomendas em carteira (backlog) do negócio de cloud quase duplicaram em termos sequenciais, chegando aos 462 mil milhões de dólares, e a administração indica que mais de metade deverá ser convertida em receita nos próximos 24 meses.

A preocupação do mercado com a Google concentra-se em dois níveis:

Primeiro, se a pesquisa por IA está a corroer a receita de publicidade. No modelo tradicional de pesquisa, o utilizador procura → clica no anúncio → gera receita, numa cadeia clara. Se a pesquisa por IA devolve respostas diretamente, a queda dos cliques em anúncios — ou a sua ausência — tem sido a dúvida persistente que tem incomodado os investidores nos últimos dois anos. Os dados do primeiro trimestre mostram que as receitas de pesquisa da Google cresceram 19% para 60,4 mil milhões de dólares, enquanto o volume de consultas atingiu um máximo histórico — o que pelo menos temporariamente acalma a preocupação com a “AI cannibalization”. Mas se os dados do Q2 conseguirão manter esta tendência permanece uma das maiores incógnitas para o relatório de 22 de julho.

Segundo, o progresso da comercialização do Gemini. O lucro líquido do primeiro trimestre da Alphabet disparou 81% para 62,6 mil milhões de dólares, e o EPS chegou a 5,11 dólares, um recorde histórico. Mas vale a pena notar que 37,7 mil milhões de dólares desse total vieram de outras receitas — incluindo ganhos por reavaliação de participações em investimentos na Anthropic e na SpaceX. Excluindo esta componente, o EPS ficaria, na prática, ligeiramente abaixo das expectativas do consenso. Assim, no relatório do Q2, o mercado deverá dar mais atenção ao crescimento orgânico do lucro operacional do que a ganhos pontuais. As vendas externas dos chips TPU também serão um foco: a Alphabet já começou a entregar chips de IA desenvolvidos internamente diretamente aos centros de dados dos clientes, e a maior parte das receitas deverá refletir-se em 2027.

Microsoft: O Azure consegue suportar o peso dos 190 mil milhões de dólares de capacidade de computação?

A AWS foi durante muito tempo líder incontestada do mercado cloud, mas na era da IA, a Azure e a Google Cloud ganharam uma vantagem inicial ao ficarem mais profundamente ligadas ao OpenAI e ao Gemini. Este quadro está a começar a mudar.

No primeiro trimestre, a receita da AWS foi de 37,6 mil milhões de dólares, um aumento de 28%, o ritmo de crescimento mais rápido em 15 trimestres, e a taxa anualizada de receitas atingiu 150 mil milhões de dólares. A carteira de encomendas (backlog) chegou a 364 mil milhões de dólares, mais 120 mil milhões em termos sequenciais. A TD Cowen prevê que o crescimento da AWS no Q2 suba ainda mais para 35,5%, e as receitas relacionadas com IA generativa deverão situar-se em cerca de 6,9 mil milhões de dólares, quase 500% acima. Destas, as receitas ligadas à Anthropic — incluindo chamadas para a API Claude e serviços de treino de modelos — deverão ser de 4,6 mil milhões de dólares, cerca de dois terços do total das receitas de IA generativa da AWS.

A estratégia de chips desenvolvidos internamente pela Amazon está a tornar-se uma alavanca de lucro fundamental. O Trainium2 está praticamente esgotado, o Trainium3 está perto de atingir o limite de reservas, e a receita anualizada do negócio de chips próprios (incluindo Trainium, Graviton e Nitro) já excede 20 mil milhões de dólares, com crescimento a três dígitos. Numa conferência de resultados, o CEO Andy Jassy disse que a implementação em escala do Trainium proporcionará uma vantagem de “centenas de pontos base” na margem de lucro operacional.

Mas o custo de investir também é significativo. No primeiro trimestre, o capex em caixa foi de 43,2 mil milhões de dólares, e o fluxo de caixa livre desceu de um nível “forte” no período homólogo para 1,2 mil milhões de dólares, uma queda de 95%. Um plano anual de capex de cerca de 200 mil milhões de dólares implica que o fluxo de caixa livre possa sofrer mais pressão e até ficar negativo. O relatório a 30 de julho responderá a uma questão-chave: o crescimento acelerado da AWS será suficiente para compensar a erosão do fluxo de caixa causada pelo capex?

- Comparação entre o capex de IA e as receitas de cloud dos três gigantes tecnológicos em 2026*

A contradição central entre velocidade de investimento e velocidade de comercialização

O problema profundo que as três empresas enfrentam em conjunto é o seguinte: a inclinação do crescimento do capex supera a inclinação do crescimento das receitas?

Se somarmos o capex de quatro grandes fornecedores cloud — cerca de 7.250 mil milhões de dólares — e o compararmos com as receitas diretas de IA atualmente visíveis, o diferencial é grande. Há análises que apontam que, em 2026, o capex global de IA dos cinco maiores gigantes tecnológicos deverá ultrapassar os 6.900 mil milhões de dólares, enquanto as receitas diretas de serviços de IA serão apenas de cerca de 25 mil milhões. Esta proporção é claramente insustentável, mas é necessário distinguir dois níveis de receita: receita direta de IA (chamadas de API de modelos, serviços de subscrição de IA) e crescimento das receitas de cloud impulsionado pela IA (consumo de computação em cloud impulsionado por cargas de trabalho de IA). O segundo nível é muito maior do que o primeiro, e é também o caminho central de monetização das três empresas.

O ponto de equilíbrio fundamental é o seguinte: se o ritmo de crescimento das receitas de cloud de IA continuar a ser superior ao crescimento do CapEx, o mercado continuará a atribuir prémio; caso contrário, o mercado reavaliará o risco de uma bolha de IA. É esta a proposição definitiva para a época de resultados do final de julho.

Pelos dados do Q1, o crescimento da Google Cloud de 63% corresponde a um crescimento do capex de 107% — a aceleração das receitas ainda não alcança a dos investimentos. O Azure cresce 40% e o capex da Microsoft no Q3 foi de 31,9 mil milhões de dólares — existe também uma tensão semelhante. A AWS cresce 28% e o capex em caixa da Amazon no Q1 foi de 43,2 mil milhões de dólares — as três empresas estão nesta fase em que o investimento está a correr mais depressa do que as receitas.

O problema não está nos números atuais, mas sim em saber quando aparece a mudança de tendência.

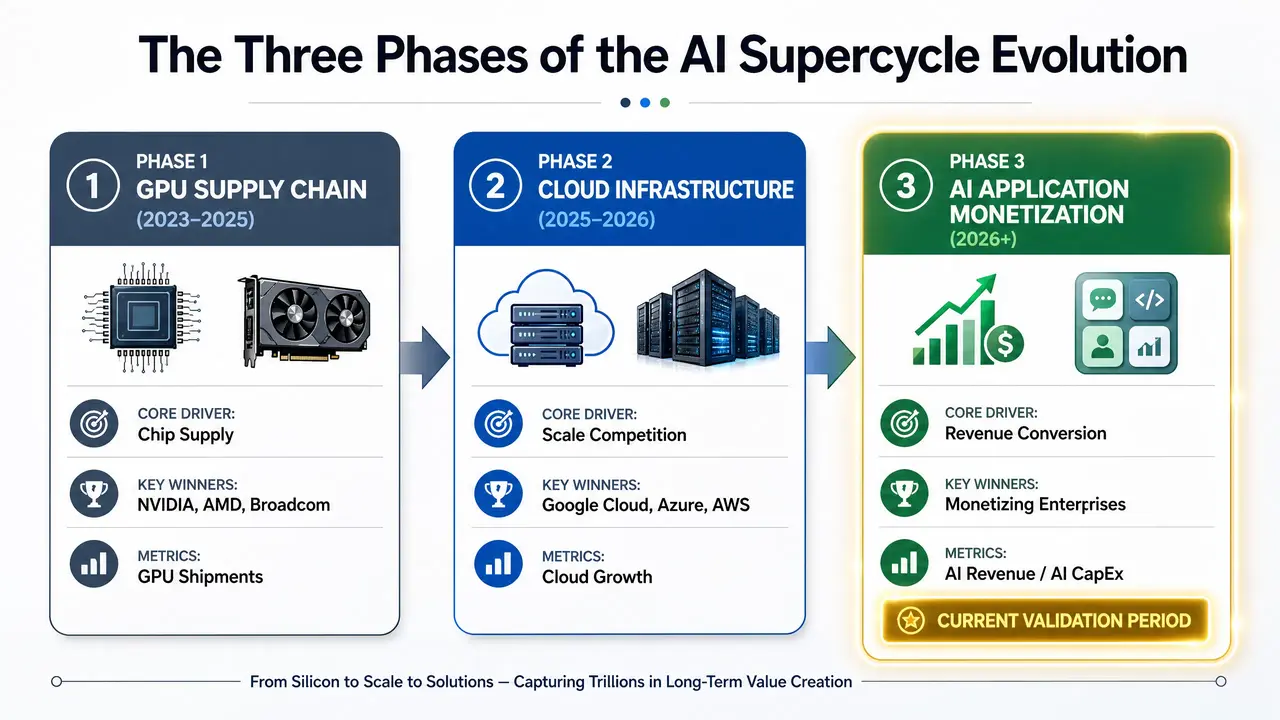

Três fases do investimento em infraestruturas

A cadeia de valor das infraestruturas de IA está a mudar por etapas:

Primeira fase (2023-2025): cadeia de fornecimento de GPUs. Os vencedores são as empresas de chips — Nvidia, AMD, Broadcom. Os supergrandes fornecedores cloud são compradores, não beneficiários.

Segunda fase (2025-2026): competição em escala de infraestruturas de cloud. Vencem as plataformas capazes de transformar computação em serviços cloud com a maior rapidez — Google Cloud, Azure e AWS. Nesta fase, os indicadores centrais são quota de mercado e taxa de crescimento.

Terceira fase (2026-): comercialização das aplicações de IA. Vencerá quem conseguir incorporar capacidades de IA nos fluxos de trabalho das empresas e criar ROI quantificável. Utilizadores pagos do Copilot ultrapassaram 20 milhões, a receita de IA empresarial da Google Cloud cresceu quase 800% ano contra ano, e as receitas de IA generativa da AWS cresceram 88% em termos sequenciais — estes sinais sugerem que a terceira fase já começou, mas ainda está longe de estar em escala.

- Caminho evolutivo do superciclo de IA em três fases*

ROI da IA: o principal fator de pricing das ações tecnológicas em 2026

Os indicadores que o mercado vai acompanhar no futuro vão-se deslocar do volume para a eficiência. Os investidores vão dar cada vez mais atenção a uma taxa central: receita de IA / capex de IA — ou seja, quantas receitas adicionais gera cada 1 dólar investido em infraestruturas de IA.

O significado deste indicador é que ele não premia apenas a dimensão do investimento; premia a eficiência da alocação de capital. As empresas capazes de converter computação em receitas a menor custo e com mais rapidez obterão um prémio estrutural na avaliação.

A posição inicial das três empresas neste indicador é diferente. A Google Cloud tem a maior taxa de crescimento das receitas (63%) e a expansão mais forte das margens (de 17,8% para 32,9%); a Azure tem a maior escala absoluta de receitas de IA (anualizada acima de 37 mil milhões de dólares) e o vínculo ecológico mais profundo (OpenAI); a AWS tem a estratégia de chips internos mais agressiva e o crescimento mais forte nas encomendas. Mas se, em termos de eficiência investimento/produção, alguém conseguir provar-se primeiro, por agora não está decidido.

Conclusão

A época de resultados de julho de 2026 marca uma viragem crítica do superciclo de IA de “impulsionado por expectativas” para “impulsionado por validação”. Os 180 mil milhões a 190 mil milhões de dólares da Alphabet, os 190 mil milhões de dólares da Microsoft e os 200 mil milhões de dólares da Amazon — estes números, por si só, já não são notícia. A notícia é: no que é que este dinheiro se está a transformar?

Os crescimentos de 63% na Google Cloud, 40% na Azure e 28% na AWS (e a aceleração esperada para 35,5%) são resultados por fase. Mas o mercado precisa de ver isto: quando a curva de investimento continua a ser íngreme, a curva das receitas consegue aproximar-se com uma inclinação ainda maior?

Nos próximos trimestres, o montante absoluto de AI CapEx deverá continuar a subir — a Alphabet já indicou explicitamente que 2027 será “significativamente superior” a 2026. Porém, a tolerância do mercado vai depender cada vez mais de uma pergunta simples: cada dólar investido está a gerar um incremento de receita superior a um dólar?

Os três relatórios financeiros no final de julho vão dar a primeira resposta.

FAQ

P1: Por que é que o mercado passou a focar-se na validação do ROI em vez de no “tamanho do investimento” do capex de IA?

Entre 2024 e 2025, o mercado premiava as empresas que se posicionavam primeiro em infraestruturas de IA, e a quantidade de compras de GPUs e a dimensão dos centros de dados eram a lógica central do prémio de avaliação. Mas, em 2026, com o investimento acumulado já na ordem das dezenas de biliões de dólares, os investidores começam a perguntar se estes ativos conseguem gerar retornos de fluxos de caixa suficientemente grandes. Se a escalada contínua do capex não fizer crescer receitas e lucros de forma sincronizada, isso vai corroer diretamente o fluxo de caixa livre e as margens de lucro; por isso, a validação do ROI tornou-se o novo núcleo do pricing.

P2: O crescimento de 63% da Google Cloud consegue manter-se?

A Google Cloud atingiu 63% de crescimento homólogo no Q1, o mais rápido entre os três fornecedores cloud. Mas esta taxa enfrenta dois desafios: primeiro, o efeito de base vai-se tornando visível; segundo, se a capacidade de chips de IA e o ritmo de entrega dos centros de dados conseguem acompanhar a procura. A gestão disse na teleconferência do Q1 que, caso não houvesse limitações de computação no curto prazo, as receitas poderiam ser mais elevadas. O relatório do Q2 será a janela-chave para testar a sustentabilidade deste crescimento.

P3: Há risco no plano de capex de 190 mil milhões de dólares da Microsoft?

Os principais riscos concentram-se em dois pontos. Primeiro, pressão de depreciação: o investimento em grande escala em centros de dados e GPUs vai elevar os encargos de depreciação nos próximos trimestres, e isso já fez a margem bruta cair para o nível mais baixo em três anos. Segundo, eficiência na conversão de capacidade: se a nova capacidade não se converter atempadamente em receitas de Azure e em receitas de subscrições de IA, o fluxo de caixa livre continuará sob pressão. As receitas anualizadas de IA da Microsoft já ultrapassaram 37 mil milhões de dólares, mas ainda é necessário validar com o tempo se esta escala é suficiente para compensar o investimento que continua a subir.

P4: Que impacto tem a estratégia de chips desenvolvidos internamente da Amazon no retorno do investimento em IA?

Os chips Trainium e Inferentia da Amazon estão a mudar, de forma estrutural, a sua estrutura de custos. O CEO Andy Jassy afirmou que a implementação em escala do Trainium fornecerá uma vantagem de margem de lucro operacional de “centenas de pontos base”. O Trainium2 já esgotou, o Trainium3 está perto de atingir reservas máximas, e a OpenAI e a Anthropic já se comprometeram com compras em larga escala. Se os chips próprios conseguirem substituir efetivamente as GPUs Nvidia, as margens de lucro da AWS poderão regressar de 37,7% para níveis acima de 40%. Esta será uma diferença-chave que distingue a Amazon da Google e da Microsoft.

P5: Existe risco de bolha nos investimentos em infraestruturas de IA?

O critério central para avaliar o risco de bolha é a diferença de tempo entre investimento e resultado. Se, nos próximos 12 a 18 meses, o crescimento das receitas de IA continuar abaixo do crescimento do capex, o mercado voltará a reajustar o preço. Mas, até ao momento, o negócio cloud das três empresas continua a acelerar — Google Cloud 63%, Azure cerca de 40%, AWS prevista em 35,5% — e as encomendas estão todas em níveis historicamente elevados. O risco real não está em a procura de IA não existir, mas em saber se a velocidade de construção de infraestruturas está a ultrapassar a capacidade de absorção e comercialização da camada de aplicações.