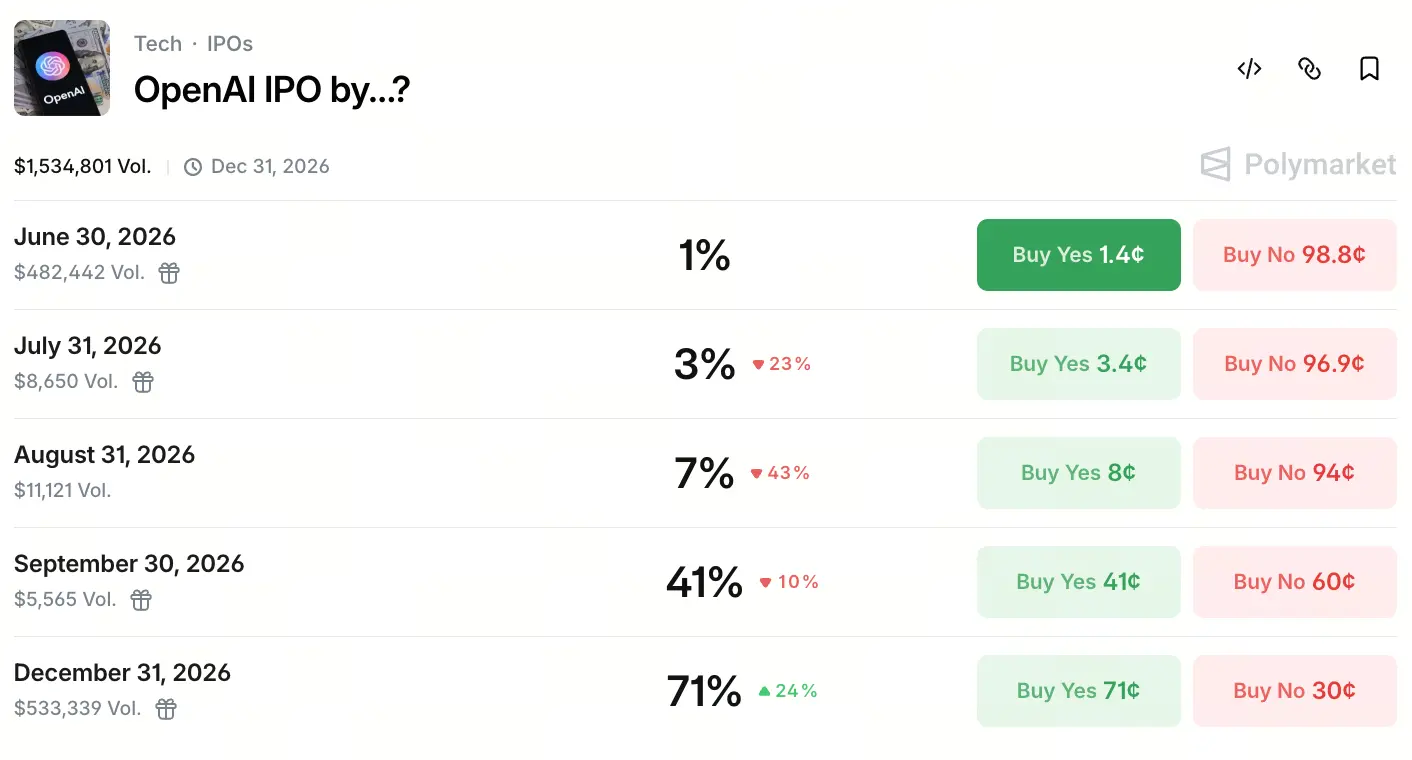

Em 22 de maio de 2026, o contrato na plataforma de previsões Polymarket sobre «Quando é que a OpenAI realizará um IPO» tornou-se num tema muito popular de previsões, com um volume de transações superior a 1,5 milhões de dólares. O capital do mercado está fortemente inclinado para a janela do quarto trimestre: a probabilidade de cotar antes de 30 de setembro é de 41%, enquanto a probabilidade de cotar antes de 31 de dezembro sobe para 71%.

点击参与预测

Esta expectativa não surgiu do nada. Em meados de maio, a SpaceX apresentou formalmente o prospecto de IPO, com uma meta de valuation de cerca de 1,75 biliões de dólares, o que acelerou fortemente no mercado a expectativa quanto ao calendário de listagem de um gigante de IA. No mesmo dia, várias agências de notícias revelaram que a OpenAI está a trabalhar com Goldman Sachs e Morgan Stanley e que, no mais rápido, entregará em segredo à SEC um rascunho do prospecto a 22 de maio, com o objetivo de reunir condições para uma listagem em setembro de 2026. Embora até ao momento em que este texto é escrito ainda não tenha havido um anúncio oficial da SEC, a participação dos bancos de investimento já fez o mercado perceber progressos substanciais.

Os mercados de previsões acreditam, em geral, que a probabilidade de uma entrada em bolsa oficial no quarto trimestre de 2026 é elevada. A CNBC, citando dados da plataforma Kalshi, indica que os traders consideram que a probabilidade de a OpenAI submeter um pedido de IPO ainda este ano é de 92%. Este dado vai ao encontro de forma robusta com as expetativas de fim de ano no Polymarket.

IPO forçado: a lógica do capital na corrida armamentista de IA e a pressão dos fluxos de caixa

O impulso da OpenAI para abrir capital tem como raiz o facto de os seus enormes investimentos de capital (capex) já terem ultrapassado a capacidade suportada pelo mercado privado. De acordo com o que o cofundador e presidente executivo Greg Brockman revelou em depoimento em tribunal, o IPO da OpenAI, na essência, não é uma saída lucrativa após a maturidade da empresa; é o capex demasiado elevado para treino e inferência de IA, e o mercado privado já não é suficiente — no fim, a responsabilidade recai sobre o mercado público.

Os dados financeiros validam esta leitura. No primeiro trimestre de 2026, a OpenAI atingiu receitas de cerca de 5,7 mil milhões de dólares, mas a margem operacional ajustada foi apenas de -122%, o que significa que, por cada 1 dólar de receita gerado, a empresa perde 1,22 dólares. Já no primeiro semestre de 2025, a empresa registou uma perda líquida de 13,5 mil milhões de dólares, com os custos de I&D a serem a principal rubrica de despesa, atingindo 6,7 mil milhões de dólares, usados sobretudo para desenvolver novos modelos de IA e a infraestrutura necessária para executar ChatGPT, como servidores.

Em termos de velocidade de “queima” de caixa, o financiamento acumulado já ultrapassou 180 mil milhões de dólares. A receita mensal da OpenAI subiu para 2 mil milhões de dólares, e a taxa de crescimento das receitas é 4 vezes a observada para Alphabet e Meta no mesmo período. Mas um crescimento tão rápido vem acompanhado de um consumo de capital maior — com o aumento contínuo de capacidade de servidores, iterações de grandes modelos e investimentos persistentes em infraestrutura empresarial, o efeito marginal do financiamento no mercado privado está a diminuir, e o mercado público torna-se a única via de reposição de capital.

De não lucrativo para lucrativo: a transição de governação da OpenAI e o jogo sobre a elegibilidade para IPO

O custo institucional da transição da OpenAI de laboratório sem fins lucrativos para empresa com fins lucrativos constitui o obstáculo estrutural mais particular no seu caminho para um IPO. Desde que em 2015 começou como organização sem fins lucrativos, o modelo de governação da OpenAI tem sido dominado por um conselho sem fins lucrativos, com os principais beneficiários definidos como «toda a humanidade», e não como investidores.

Para cumprir os requisitos de supervisão para cotação em mercados públicos como a NASDAQ, a OpenAI já está a discutir internamente planos de grande reestruturação. Segundo relatos, a empresa está a considerar adotar uma estrutura de holding com fins lucrativos semelhante à da Alphabet (empresa-mãe do Google), com a intenção de separar a sua divisão de robótica e hardware em negócios independentes, para simplificar o processo de IPO do negócio central de IA.

No âmbito da governação acionista, uma alegada tabela de estrutura de capital divulgada mostra que a Microsoft detém cerca de 26,79%, a fundação da OpenAI 25,8%, a SoftBank cerca de 11,66% e os atuais e ex-funcionários somam cerca de 20%. O CEO Sam Altman continua sem deter ações diretamente na OpenAI, algo que, nas expetativas de governação, constitui uma variável estrutural que ainda precisa de ser clarificada. Apesar de haver dúvidas externas sobre o seu mecanismo de governação, por dentro está-se a avançar com a otimização adicional da governação ao prosseguir com a operacionalização rumo a uma «empresa de capital aberto» — tal como afirmou a CFO Sarah Friar: «Uma empresa como a OpenAI precisa de ser mais parecida com uma empresa cotada em termos de governação e imagem externa».

Valuation de mil milhões pode ser concretizado? Receitas, estagnação de utilizadores e a tração de um fosso de prejuízos

Apesar das expetativas elevadas para o IPO, a base financeira da OpenAI continua a apresentar um desequilíbrio significativo, e o mercado mantém dúvidas sobre a capacidade de concretizar valuations de mil milhões.

Pelo lado das receitas, a OpenAI deverá manter receitas anuais na ordem dos 30 mil milhões de dólares, com receitas no primeiro trimestre de cerca de 5,7 mil milhões. A empresa prevê que, até 2030, apenas o segmento de publicidade possa contribuir com cerca de 102 mil milhões de dólares. No lado dos utilizadores, os utilizadores ativos semanais do ChatGPT já atingiram 905 milhões, mas o crescimento tem abrandado, sem conseguir ultrapassar a meta de 1 mil milhão de utilizadores ativos. As receitas do lado empresarial representam já mais de 40%, e espera-se que, até ao final de 2026, se equiparem ao tamanho do segmento de consumo. Em termos de capacidade, o volume de processamento de tokens por minuto da API ultrapassa 15 mil milhões de tokens, e o progresso na infraestrutura base de comercialização é relativamente sólido.

Mas a principal ameaça continua a ser a dimensão dos prejuízos. Com base nas margens atuais, por cada 5,7 mil milhões de dólares em receitas é necessário suportar cerca de 6,95 mil milhões de dólares em prejuízos; se a margem de lucro não melhorar significativamente antes de a empresa entrar em bolsa, a pressão de manter relações com investidores no mercado público tende a permanecer a longo prazo. No primeiro semestre de 2025, a perda líquida de caixa já chegou aos 2,5 mil milhões de dólares, e as despesas de I&D tornaram-se a maior rubrica. Para investidores institucionais que procuram avaliar com base em EBITDA e EPS estáveis, este estado estrutural de prejuízo profundo constitui um fator de desvalorização relevante.

Corte no valuation e mercado secundário morno: emoções reais e divergências entre investidores

Enquanto as expetativas para o IPO disparam, o desempenho das ações da OpenAI no mercado secundário mostra um contraste claro. Depois de fechar uma ronda de financiamento de 122 mil milhões de dólares em março deste ano, o valuation oficial foi empurrado para 852 mil milhões de dólares, mas o interesse dos compradores no mercado secundário está muito abaixo do nível histórico.

Segundo relatos da imprensa, cerca de 600 milhões de dólares em ações da OpenAI enfrentam pressão devido à falta de procura por parte de compradores no mercado secundário. Mesmo que o preço de transação já apresente um desconto de cerca de 10% face ao valuation oficial, o patamar psicológico dos compradores foi ainda mais reduzido. O Goldman Sachs e o Morgan Stanley chegaram até a iniciar promoções com comissão zero para atrair investidores.

Em contraste, o concorrente Anthropic gerou no mercado secundário uma situação de «disputa frenética com prémio» — as ordens de subscrição ultrapassaram sucessivamente 1,6 mil milhões de dólares, e uma grande quantidade de investidores procura comprar com prémio, com o valuation no mercado secundário a ser ajustado para cima para 600 mil milhões de dólares, cerca de 50% acima do valuation da ronda anterior.

Esta divisão entre «valuation oficial firme vs. frieza no mercado secundário» revela dúvidas centrais a nível institucional sobre a sustentabilidade do modelo de ganhos. As preocupações do setor giram, sobretudo, em torno de alguns pontos: os investimentos de capital da OpenAI em infraestrutura de IA são demasiado altos; a velocidade de transição do segmento empresarial está abaixo do que o mercado esperava; e, perante a estrutura de clientes empresariais da Anthropic com crescimento estável e o espaço de lucros em expansão contínua, a pressão do concorrente tenderá a intensificar-se.

Avanço nas janelas de listagem: pressão competitiva causada pela corrida paralela da Anthropic

A variável mais importante na competição de IPOs no setor de IA em 2026 provém do calendário paralelo de listagem da Anthropic.

A Anthropic está não só a superar a OpenAI em popularidade no mercado secundário, como também a preparar ativamente a candidatura à NASDAQ no segundo semestre de 2026. Com a rápida ascensão no mercado de IA empresarial e programação de IA, a base de clientes empresariais já ultrapassa 300 mil empresas. De acordo com relatos recentes, o valuation da Anthropic já está em cerca de 380 mil milhões de dólares, e a empresa está a negociar uma nova ronda de financiamento, com o valuation-alvo a ser estimado em 900 mil milhões de dólares.

No mercado de previsões sobre «quem vai listar primeiro», a perspetiva do mercado mudou de forma evidente. Antes da divulgação das notícias sobre o calendário de listagem da OpenAI, os traders estimavam que a probabilidade de a OpenAI se antecipar e fazer IPO fosse de apenas cerca de 32%; após o aparecimento da notícia, a perceção do mercado na plataforma Kalshi de que a OpenAI listará mais cedo subiu para 83%. No mesmo período, o Polymarket considerou que a probabilidade de «Anthropic antes da OpenAI» caiu de 69% para 20%.

Ainda assim, se este canal de corrida vai conseguir abrir caminho com sucesso depende de fatores incertos, como o progresso da revisão regulatória, o ritmo da reestruturação interna e os riscos restantes de litígios. Mas o sinal já é claro — as janelas de tempo de listagem destas duas principais empresas sobrepõem-se, o que significa que o 4.º trimestre de 2026 será a janela de IPOs mais concentrada de sempre na área de IA.

O significado da listagem de empresas de IA para o mercado de ativos digitais

Para o mercado cripto, o ritmo de listagem de empresas de IA de topo como a OpenAI cria um valor de sinal importante.

Em primeiro lugar, a vaga de IPOs significa um reconhecimento institucional sistemático, por parte do sistema financeiro tradicional, do setor digital de IA — uma corrida altamente dependente de capacidade de computação e infraestruturas de data centers. Quando empresas como a SpaceX e a OpenAI entram na sequência de componentes do índice central da Nasdaq, os fluxos de capital tendem a ficar mais sistematizados para cadeias cripto como a tokenização de IA, aluger de capacidade de computação em RWA (ativos do mundo real) e DePIN (redes descentralizadas de infraestrutura física). Embora a OpenAI por si só não emita tokens diretamente, o efeito demonstrativo da sua listagem vai impulsionar mais projetos de infraestrutura de IA a desenhar-se em direção a RWA na blockchain.

Em segundo lugar, plataformas de mercado de previsões como o Polymarket, através da negociação ativa em torno do calendário do IPO da OpenAI, alargam os limites de aplicação da indústria cripto — a liquidez estável dos contratos de previsão de probabilidades oferece aos utilizadores cripto uma porta de entrada de jogo centrado em dados. O facto de o volume total de transações deste contrato ultrapassar a ordem de 1,5 milhões de dólares não é casual: reflete a capacidade de participação da indústria cripto nas narrativas de tecnologia tradicional.

Em terceiro lugar, após os gigantes de IA concluírem a listagem num intervalo de capitalização de 852 mil milhões a 1 bilião de dólares, o seu peso no sistema económico vai forçar a criação de um novo sistema de referência de valuation para a rota de IA como âncora de ativos. No mercado cripto, os projetos diretamente relacionados com infraestrutura como computação de IA, alocação de recursos de computação, mercados de dados de IA e outros, irão beneficiar de referências macro mais claras e diretas.

FAQ

P1: A OpenAI vai certamente estar listada em 2026?

Ainda não está formalmente confirmado. Embora a imprensa tenha noticiado que a OpenAI já está a trabalhar com Goldman Sachs e Morgan Stanley para preparar um rascunho do prospecto do IPO, com o objetivo de ter condições para listagem em setembro de 2026, até agora a SEC ainda não recebeu documentos formais públicos. O Polymarket, mercado de previsões, mostra uma probabilidade de cerca de 71% de concluir o IPO até ao final de 2026, mas o timing específico ainda pode sofrer ajustes.

P2: Qual é, aproximadamente, o valuation do IPO da OpenAI?

O valuation pós-investimento da mais recente ronda oficial de financiamento (março de 2026) é de 852 mil milhões de dólares. A valuation de objetivo divulgada em rumores para a listagem está no intervalo de 1 bilião a 1,25 bilião de dólares. Os dados dos utilizadores do Polymarket indicam que há uma probabilidade de cerca de 65% de a OpenAI fechar o primeiro dia de negociação pública acima de 1,4 biliões de dólares.

P3: A situação financeira da OpenAI suporta a listagem?

Tem vantagens e desvantagens. No 1.º trimestre de 2026, as receitas rondam 5,7 mil milhões de dólares, mas a margem operacional é de -122%, mantendo-se em estado de prejuízo profundo. No primeiro semestre de 2025, a perda líquida atingiu 13,5 mil milhões de dólares. No entanto, a taxa de crescimento das receitas é 4 vezes superior à de Alphabet e Meta no mesmo período, e a receita mensal já se aproxima de 2 mil milhões de dólares, com potencial de crescimento estrutural significativo.

P4: A Anthropic vai listar antes da OpenAI?

A probabilidade já diminuiu bastante. Após a divulgação da notícia, em meados de maio, de que a OpenAI pretende submeter rapidamente os documentos do IPO, a probabilidade de «Anthropic antes de OpenAI» no Polymarket caiu de 69% para 20%. Atualmente, o mercado em geral espera que a OpenAI esteja numa posição relativamente mais avançada na corrida entre janelas de IPO.

P5: Que impacto terá o IPO da OpenAI no mercado cripto?

Tem, sobretudo, três impactos: primeiro, impulsionar o sistema de capitais tradicional a alocar de forma sistemática recursos na rota de infraestrutura de IA, beneficiando projetos cripto como RWA de computação e DePIN; segundo, acelerar a expansão dos limites do ecossistema através das aplicações de mercados de previsões como Polymarket, com contratos de IPO tão populares; terceiro, após os gigantes de IA concluírem a listagem, irão impulsionar o sistema de valuation global da rota de IA como referência, influenciando indiretamente a lógica de valuation de projetos relacionados com IA, recursos de computação e infraestrutura de dados no mercado cripto.