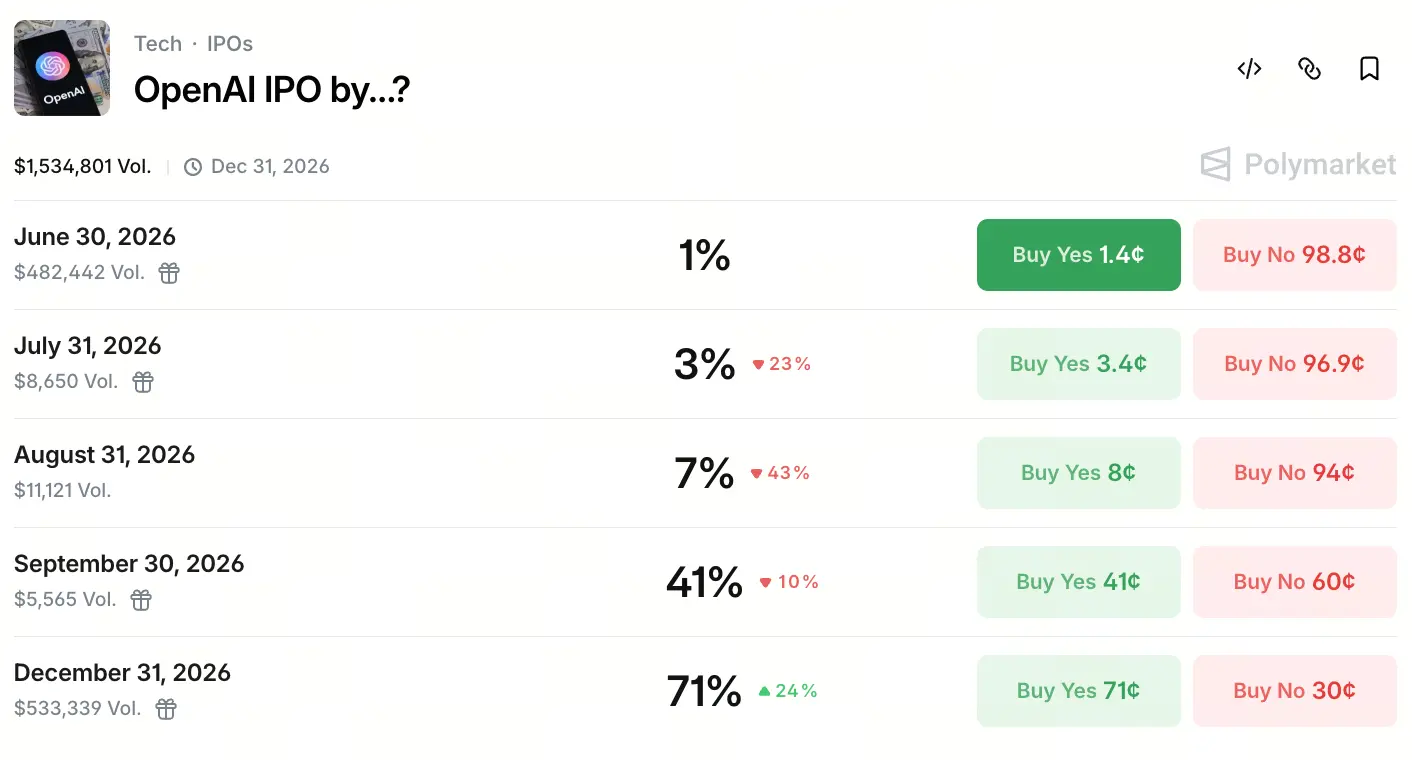

A 22 de Maio de 2026, o contrato na plataforma de previsão Polymarket sobre “Quando é que a OpenAI vai fazer IPO?” tornou-se um tema quente de previsões, com um volume de transações total superior a 1,5 milhão de dólares. O dinheiro do mercado está claramente a favorecer a janela do 4.º trimestre: a probabilidade de a empresa estar listada antes de 30 de Setembro é de 41%, enquanto a probabilidade até 31 de Dezembro sobe para 71%.

Click para participar na previsão

Click para participar na previsão

Esta expectativa não surgiu do nada. Em meados de Maio, a SpaceX apresentou oficialmente o seu prospecto de IPO, com um objectivo de avaliação na ordem de 1,75 biliões de dólares, catalisando fortemente as expectativas do mercado sobre o calendário de listagem de gigantes da IA. No mesmo dia, várias media divulgaram que a OpenAI está a colaborar com Goldman Sachs e Morgan Stanley, com a possibilidade de entregar, no máximo a 22 de Maio, secretamente à SEC um projecto de prospecto, com a intenção de estar em condições de se listar em Setembro de 2026. Embora, até à data de redacção deste texto, ainda não existam anúncios formais da SEC, a participação de bancos de investimento já fez o mercado perceber avanços substanciais.

Os mercados de previsão consideram, em geral, que é mais provável que a negociação seja efectivamente cotada no 4.º trimestre de 2026. A CNBC, citando dados da plataforma Kalshi, indica que os negociadores atribuem uma probabilidade de até 92% de a OpenAI apresentar o pedido de IPO ainda este ano. Este dado vai ao encontro das expectativas de fim de ano no Polymarket.

IPO forçado: lógica de capital na corrida às “armas” de IA e pressão sobre o fluxo de caixa

O impulso de a OpenAI avançar com o IPO tem como raiz o facto de o seu enorme investimento de capital já ter ultrapassado a capacidade de absorção do mercado privado. O cofundador e presidente da empresa, Greg Brockman, revelou em declarações em tribunal que, na essência, o IPO da OpenAI não é uma saída de realização de valor após a maturidade da empresa; é sim que o investimento de capital demasiado elevado em treino e inferência de IA tornou o mercado privado insuficiente, pelo que o financiamento final acaba por ter de ser assumido pelo mercado público.

Os dados financeiros corroboram esta avaliação. No 1.º trimestre de 2026, a OpenAI gerou receitas de cerca de 5,7 mil milhões de dólares, mas a margem operacional ajustada foi apenas -122%, o que significa que, por cada 1 dólar de receita gerado, a empresa perde 1,22 dólares. E no 1.º semestre de 2025, a empresa teve uma perda líquida de 13,5 mil milhões de dólares; os custos de investigação e desenvolvimento foram a principal rubrica de despesa, totalizando 6,7 mil milhões de dólares, sobretudo para desenvolver novos modelos de IA e executar infra-estruturas como servidores necessários para o funcionamento do ChatGPT.

No ritmo de “queima” de caixa, a captação acumulada da empresa já ultrapassou 180 mil milhões de dólares. A receita mensal da OpenAI já subiu para 2 mil milhões de dólares; a sua taxa de crescimento das receitas é 4 vezes a verificada no mesmo período para Alphabet e Meta. Contudo, um crescimento elevado vem acompanhado de um consumo de capital mais elevado — perante a expansão contínua de servidores, iterações de grandes modelos e investimentos persistentes em infra-estrutura corporativa, o efeito marginal do financiamento do mercado privado está a diminuir, e o mercado público passa a ser a única saída de reposição de capital.

De sem fins lucrativos a com fins lucrativos: a transição de governação da OpenAI e a disputa por qualificações para IPO

O custo institucional da transição da OpenAI de laboratório sem fins lucrativos para empresa com fins lucrativos constitui o obstáculo estrutural mais especial no seu percurso até ao IPO. Desde que começou em 2015 como organização sem fins lucrativos, o seu modelo de governação foi dominado por um conselho de administração sem fins lucrativos, em que os principais beneficiários são definidos como “toda a humanidade”, em vez de investidores.

Para cumprir os requisitos de supervisão de listagem em mercados públicos como o NASDAQ, a OpenAI tem estado a discutir internamente planos de reestruturação significativa. Segundo relatos, a empresa está a ponderar adoptar uma estrutura semelhante à da Alphabet (empresa-mãe do Google): uma holding com fins lucrativos. O objectivo seria separar o seu braço de robótica e o de hardware em negócios autónomos, para simplificar o processo de IPO do negócio central de IA.

Ao nível da governação accionista, uma tabela de estrutura de participação accionista aparentemente vazada indica que a Microsoft detém cerca de 26,79%, a OpenAI Foundation 25,8%, a SoftBank cerca de 11,66% e os actuais e ex-funcionários, em conjunto, cerca de 20%. O CEO Sam Altman ainda não detém directamente acções da OpenAI, o que, no quadro de expectativas de governação, é uma variável estrutural que precisa de ser clarificada de forma adicional. Apesar de existirem dúvidas externas sobre os seus mecanismos de governação, a empresa está a avançar internamente com a optimização da governação através de mais esforços para operacionalizar a “capitalização em formato de empresa cotada” — como disse o CFO Sarah Friar: “Uma empresa como a OpenAI precisa de ser mais parecida com uma empresa cotada tanto na governação como na imagem externa”.

Um valor de mil milhões em queda: receitas, estagnação de utilizadores e o cabo de guerra da perda profunda

Apesar de as expectativas de IPO estarem elevadas, os fundamentos financeiros da OpenAI continuam a revelar um desequilíbrio significativo, e subsiste sempre a dúvida sobre se uma avaliação de mil milhões consegue ser materializada no mundo real.

Do lado das receitas, no 1.º trimestre a OpenAI teve receitas de cerca de 5,7 mil milhões de dólares, e a empresa prevê manter-se na casa dos 30 mil milhões de dólares ao longo do ano. A empresa estima que, até 2030, só o negócio de publicidade poderá gerar cerca de 102 mil milhões de dólares. No lado dos utilizadores, os utilizadores activos semanais do ChatGPT já atingiram 905 milhões, mas o crescimento parece estar a abrandar e não conseguiu ultrapassar o objectivo de 1 mil milhão de utilizadores activos. A parcela de receitas do segmento empresarial já ultrapassou 40% e prevê-se que até ao final de 2026 fique ao mesmo nível do segmento de consumo. O volume de processamento do API ultrapassa 15 mil milhões de tokens por minuto; no âmbito da operacionalização de infra-estruturas de comercialização, o progresso é relativamente sólido.

Mas a maior ameaça é o tamanho da perda. Com as margens actuais, para gerar 5,7 mil milhões de dólares em receitas são necessários cerca de 6,95 mil milhões de dólares de prejuízos; se antes do IPO não houver uma melhoria significativa no modelo de rendibilidade, a pressão para manter as relações com investidores no mercado público deve persistir a longo prazo. No 1.º semestre de 2025, o consumo de caixa já atingiu 2,5 mil milhões de dólares, e as despesas de investigação e desenvolvimento passaram a ser o maior item de gasto. Para investidores institucionais que procuram avaliar com base em EBITDA e EPS estáveis, este estado estrutural de perdas profundas funciona como um factor relevante de desconto na avaliação.

Corte na avaliação e frio no mercado secundário: emoções reais e divergências dos investidores

Com as expectativas de IPO a disparar, as acções da OpenAI no mercado secundário mostram, porém, um contraste evidente. Depois de fechar uma ronda de financiamento de 122 mil milhões de dólares em Março, a avaliação oficial foi impulsionada para 852 mil milhões de dólares, mas o interesse de compra no mercado secundário ficou significativamente abaixo dos níveis históricos.

Segundo a imprensa, cerca de 600 milhões de dólares em acções da OpenAI no mercado secundário enfrentam pressão devido à falta de procura por parte de compradores. Mesmo com o preço de transacção já a reflectir um desconto de cerca de 10% face à avaliação oficial, as expectativas de preço dos compradores recuaram ainda mais. Goldman Sachs e Morgan Stanley chegaram inclusivamente a lançar promoções com zero comissões para atrair investidores.

Em contraste forte, a Anthropic, concorrente directa, gerou no mercado secundário um cenário de “corrida por prémio”: ordens de subscrição consecutivamente ultrapassaram 1,6 mil milhões de dólares; muitos investidores compraram com prémio; a avaliação no mercado secundário foi ajustada em alta para 600 mil milhões de dólares, o que representa um aumento de quase 50% face à avaliação da ronda anterior.

Esta divisão — “avaliação oficial teimosa vs recepção fria no mercado secundário” — revela as principais dúvidas do nível institucional sobre a sustentabilidade do modelo de lucros. As preocupações do mercado giram em torno de vários aspectos: investimento de capital demasiado alto da OpenAI em infra-estruturas de IA, velocidade de transição do segmento empresarial mais lenta do que o mercado esperava, e, perante a estrutura de clientes empresariais da concorrente com crescimento estável na Anthropic e a expansão contínua do espaço de lucros, a pressão vinda do concorrente poderá continuar a aumentar.

Arrancada nas janelas de listagem: a pressão competitiva trazida pela corrida simultânea da Anthropic

O maior factor de variação na corrida a IPO no sector de IA em 2026 vem do ritmo simultâneo de listagem da Anthropic.

A Anthropic não só está a ultrapassar a OpenAI na popularidade do mercado secundário, como também está a preparar activamente um pedido de listagem no NASDAQ na segunda metade de 2026. Com a sua ascensão rápida nos mercados de IA empresarial e de programação com IA, o número de clientes empresariais já ultrapassa 300 mil. De acordo com relatos recentes, a avaliação da Anthropic já ronda 380 mil milhões de dólares, encontrando-se em negociações para uma nova ronda de financiamento, com uma avaliação-alvo estimada em 900 mil milhões de dólares.

No segmento de mercados de previsão sobre “quem se lista primeiro” no IPO, a opinião do mercado mudou claramente. Antes da exposição dos relatórios sobre o calendário de listagem da OpenAI, os negociadores estimavam que a probabilidade de a OpenAI se adiantar era apenas de cerca de 32%; depois do anúncio da informação, no Kalshi, a probabilidade de a OpenAI estar listada mais cedo subiu para 83%. No mesmo período, o Polymarket considera que a probabilidade de “Anthropic antes de OpenAI” caiu de 69% para 20%.

No entanto, se este corredor de aceleração vai ser devidamente desbloqueado ainda depende de factores incertos como o progresso da aprovação regulatória, o ritmo da reestruturação interna e o risco remanescente de processos judiciais. Ainda assim, os sinais já estão claros: as janelas de tempo de listagem destas duas empresas de topo sobrepõem-se, o que significa que o 4.º trimestre de 2026 será a janela de IPO mais concentrada alguma vez vista no sector da IA.

Significado da listagem de empresas de IA para o mercado de activos digitais

Para o mercado de cripto, o ritmo de listagem de grandes empresas de IA como a OpenAI cria um sinal de valor importante.

Em primeiro lugar, a vaga de IPOs significa que o sistema financeiro tradicional reconhece de forma sistemática uma corrida digital — a IA — que depende fortemente de poder de computação e de infra-estruturas de data centres. Quando empresas como a SpaceX e a OpenAI entram na série de componentes do Nasdaq de referência central, o capital fluirá de forma mais sistemática para pistas de cripto como a tokenização de IA, o aluguer de capacidade de computação em RWA (activos do mundo real) e a DePIN (redes descentralizadas de infra-estruturas físicas). Embora a OpenAI em si não emita directamente tokens, o efeito exemplar da sua listagem irá impulsionar mais projectos de infra-estrutura de IA a desenharem-se em direcção aos RWA em blockchain.

Em segundo lugar, plataformas de mercados de previsão como o Polymarket, com transacções activas em torno do calendário de IPO da OpenAI, alargam os limites de aplicação da indústria cripto — a liquidez estável dos contratos de previsão da probabilidade oferece aos utilizadores cripto uma porta de entrada para jogos assentes em dados. O facto de o volume total transaccionado deste contrato ter ultrapassado a ordem dos 1,5 milhão de dólares não é coincidência: reflecte a capacidade da indústria cripto em participar na narrativa de tecnologia tradicional.

Em terceiro lugar, após os gigantes da IA completarem a sua listagem no intervalo de capitalização de 852 mil milhões a 1 bilião de dólares, o seu peso no sistema económico vai forçar a criação de um novo sistema de coordenadas de avaliação para activos cripto ancorados na pista da IA. No mercado cripto, projectos directamente relacionados com infra-estruturas como capacidade de computação, alocação de recursos de computação e mercados de dados de IA obterão referências macro mais claras e mais directas.

FAQ

P1: A OpenAI está confirmada para se listar em 2026?

Ainda não está formalmente confirmado. Embora a imprensa refira que a OpenAI já está a colaborar com Goldman Sachs e Morgan Stanley para preparar um projecto de prospecto de IPO, com o objectivo de estar em condições de listagem em Setembro de 2026, até agora a SEC não recebeu documentos formais públicos. O Polymarket mostra que a probabilidade de concluir um IPO até ao final de 2026 é cerca de 71%, mas o calendário específico ainda pode sofrer ajustes.

P2: Qual é a avaliação aproximada do IPO da OpenAI?

A avaliação pós-investimento da ronda de financiamento mais recente (Março de 2026) é de 852 mil milhões de dólares. Rumores de mercado apontam para uma avaliação-alvo de listagem no intervalo de 1 bilião a 1,25 biliões de dólares. Os dados dos utilizadores do Polymarket indicam que a OpenAI tem cerca de 65% de probabilidade de fechar o primeiro dia de negociação pública acima de 1,4 biliões de dólares.

P3: A situação financeira da OpenAI suporta uma listagem?

Há vantagens e desvantagens. No 1.º trimestre de 2026, as receitas rondam 5,7 mil milhões de dólares, mas a margem de lucro operacional é -122%, ainda num estado de perdas profundas. No 1.º semestre de 2025, a perda líquida atingiu 13,5 mil milhões de dólares. Ainda assim, a taxa de crescimento das receitas da empresa é 4 vezes a verificada pela Alphabet e pela Meta no mesmo período; a receita mensal já se aproxima de 2 mil milhões de dólares, com potencial de crescimento estrutural elevado.

P4: A Anthropic vai listar-se antes da OpenAI?

A probabilidade já caiu bastante. Após a divulgação da notícia, em meados de Maio, sobre a intenção da OpenAI de entregar rapidamente os documentos de IPO, a probabilidade de “Anthropic listará primeiro” no Polymarket caiu de 69% para 20% de forma acentuada. Actualmente, o mercado em geral espera que a OpenAI esteja numa posição relativamente mais avançada na corrida das janelas de IPO.

P5: Qual é o impacto do IPO da OpenAI no mercado cripto?

Traz principalmente três efeitos: em primeiro lugar, empurra o sistema de capital tradicional a alocar de forma sistemática capital à pista de infra-estrutura de IA, favorecendo projectos cripto como RWA de computação e DePIN; em segundo lugar, aplicações de mercados de previsão como o Polymarket aceleram a expansão das fronteiras do ecossistema através de contratos IPO deste tipo; em terceiro lugar, depois de os gigantes da IA concluírem a listagem, isso vai servir de referência para o sistema global de avaliação da pista de IA, influenciando indirectamente a lógica de avaliação de projectos ligados à IA, a recursos de computação e a infra-estruturas de dados no mercado cripto.