18 июня 2026 года Федеральный комитет по операциям на открытом рынке (FOMC) Федеральной резервной системы (ФРС) 12 голосами единогласно оставил целевой диапазон ставки по федеральным фондам без изменений на уровне 3,50% – 3,75%. Это четвертое заседание подряд, на котором ФРС сохранила ставку без изменений после завершения серии из трех последовательных снижений в декабре 2025 года. Само решение по ставке не стало сюрпризом, однако резкую переоценку рынка вызвали опубликованные вместе с решением точечный график (dot plot), сводка экономических прогнозов и первая пресс-конференция нового председателя ФРС Уорша.

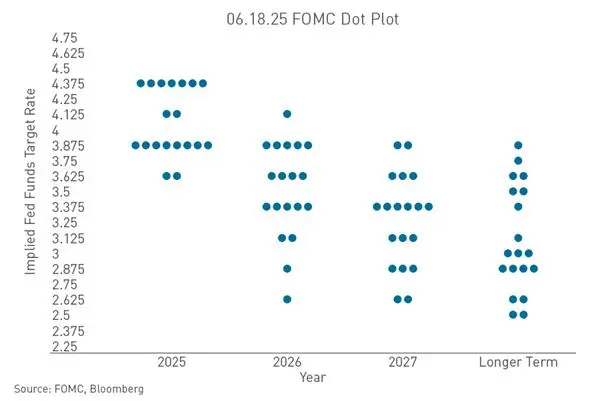

Всего за три месяца взгляды чиновников ФРС на траекторию ставок изменились почти на 180 градусов. В марте этого года точечный график показывал, что ни один чиновник не ожидает повышения ставки в 2026 году, медианный прогноз ставки составлял 3,4%, и рынок в основном интерпретировал это как «пространство для снижения ставки в этом году». К июню медиана взлетела до 3,8% – при текущем диапазоне ставки 3,50% – 3,75% это означает, что оценка чиновниками уровня ставки на конец года сместилась с «все еще возможно снижение» на «по крайней мере одно повышение, возможно».

Как разворот точечного графика изменил ожидания рынка по траектории ставок

Самым прямым «ястребиным» сигналом этого заседания стал точечный график. Из 18 чиновников, представивших прогнозы по ставке, ровно половина – 9 человек – считают, что в 2026 году потребуется повышение ставки. Из них 1 ожидает повышения на 75 базисных пунктов (три шага), 5 – на 50 базисных пунктов (два шага), 3 – на 25 базисных пунктов (один шаг). Из оставшихся 9 человек 8 предпочли выждать, и только 1 по-прежнему настаивает на снижении. По сравнению с мартом число чиновников, поддерживающих снижение ставки, резко сократилось с 12 до 1, а число сторонников повышения выросло с 0 до 9. Точечный график изменил ожидания по операции ФРС с 25 базисных пунктов снижения на 12,5 базисных пунктов повышения к концу 2026 года, положив конец прежним ожиданиям снижения.

Примечательно, что сам новый председатель Уорш не представил прогноз в точечном графике и на пресс-конференции четко отверг его руководящее значение, заявив, что «точечный график нарисован карандашом, его можно стереть». Он также отменил форвардные ориентиры (forward guidance), сократив заявление по политике с более чем 300 слов в эпоху Пауэлла до всего лишь 130 слов. Уорш ясно дал понять, что рынок должен перейти от «зависимости от указания пути ФРС» к «ценообразованию на основе экономических данных». Этот институциональный сдвиг означает, что рынок потерял ориентиры по пути политики, на которые полагался последние десятилетия, и вошел в состояние «отсутствия сигналов + конфликта информации». Разворот точечного графика в сочетании с разрывом в парадигме общения легли в основу резкой переоценки рынка: инвесторы столкнулись не только с возросшей вероятностью повышения ставки, но и с ФРС, которая больше не управляет ожиданиями рынка активно.

Почему инфляция снова стала прямым поводом для повышения ставок ФРС

Непосредственным драйвером роста ожиданий по повышению ставки стало очередное ускорение инфляции. ФРС резко повысила прогноз по инфляции PCE на весь 2026 год с 2,7% до 3,6%, а по базовой PCE – с 2,7% до 3,3%. Столь значительное повышение стало редкостью за последние годы. В то же время прогноз экономического роста был лишь незначительно снижен до 2,2%, а ожидания по уровню безработицы, напротив, уменьшились с 4,4% до 4,3%. Эта противоречивая комбинация – «инфляция взлетает, экономика слегка замедляется, рынок труда устойчив» – ставит ФРС перед дилеммой: экономика США еще недостаточно слаба, чтобы снижать ставку, но инфляция уже слишком сильна, чтобы ФРС могла ослабить хватку.

Меняется и характер инфляции. В мае 2026 года годовой CPI в США ускорился до 4,2%, что стало максимумом с апреля 2023 года. Помимо внешних шоков цен на энергоносители, начинают проявляться долгосрочные факторы. Бум искусственного интеллекта, ведущий к строительству дата-центров, росту спроса на электроэнергию и расширению капитальных расходов, все чаще рассматривается многими лицами, принимающими решения, как новый источник инфляции. Компании объявили о планах строительства дата-центров на сумму более 1,5 триллиона долларов, заметно выросли цены на чипы и высокотехнологичное оборудование, продолжают расти зарплаты в строительной отрасли. Член совета управляющих ФРС Кук ранее публично указывала, что инвестиционный спрос, вызванный ИИ, может дополнительно наложиться на новые ценовые шоки. В отличие от традиционных шоков предложения, подобная инфляция спроса, подпитываемая ИИ, отличается высокой устойчивостью и длительным периодом спада. На пресс-конференции Уорш неоднократно подтверждал, что цель по инфляции в 2% ни в коем случае не будет смягчена, и заявил, что ФРС уже пять лет подряд не достигает цели по инфляции, – «сейчас пришло время это исправить».

Что означает удержание доходности казначейских облигаций США на уровне около 4,40%

По состоянию на 1 июля 2026 года доходность базовых 10-летних казначейских облигаций США составила 4,47%, а чувствительная к политике ФРС доходность 2-летних облигаций – 4,183%. Эти уровни – не просто цифры; это результат оценки рынком пути политики ФРС и якорь ценообразования всех рискованных активов.

Доходность 10-летних облигаций, колеблющаяся вблизи 4,40%, несет как минимум три сигнала. Во-первых, рынок закладывает ожидания повышения ставок в долгосрочные ставки. После разворота точечного графика доходность облигаций в целом выросла, кривая уплощилась. Во-вторых, сохранение высоких реальных ставок систематически снижает оценочную базу всех активов, приносящих доход. В среде, где безрисковая ставка приближается к 4,50%, любой рискованный актив должен предлагать достаточную премию за риск, чтобы привлечь капитал. В-третьих, сама форма кривой доходности уже передает сигналы политики – когда краткосрочные ставки растут из-за ожиданий повышения, а долгосрочные синхронно повышаются, рынок фактически оценивает среду «выше и дольше». Уорш на пресс-конференции заявил, что текущая политика «не является особенно ограничительной», что еще больше укрепило ожидания рынка по сохранению высокой ставки. Для криптоактивов доходность 10-летних облигаций США выше 4,40% означает, что альтернативная стоимость владения активами, не приносящими дохода, пересчитывается заново.

Как укрепление доллара подавляет номинированные в долларах криптоактивы

Еще одним прямым следствием ожиданий повышения ставки является укрепление доллара. После заседания FOMC в июне индекс доллара (DXY) вырос выше 100. По состоянию на 1 июля 2026 года индекс доллара консолидировался выше уровня 101, закрывшись на отметке 101,16. В тот день индекс вырос на 0,08% и на закрытии валютного рынка составил 101,187.

Укрепление доллара давит на цены криптоактивов по двум каналам. Во-первых, валютный аспект – биткоин и другие криптоактивы в основном номинированы в долларах, и рост доллара означает снижение покупательной способности в других валютах, что ослабляет спрос со стороны неамериканских инвесторов. Во-вторых, перераспределение потоков капитала – ожидания повышения ставки ведут к росту доходности долларовых активов, что привлекает глобальный капитал обратно в долларовые активы, вызывая отток ликвидности из высоковолатильных активов, включая криптовалюты. Еще более примечательно структурное укрепление доллара: японская иена упала до 40-летнего минимума, пробив отметку 162, что само по себе отражает тенденцию концентрации глобального капитала в долларовых активах под воздействием разницы в процентных ставках. В период сильного доллара криптоактивы сталкиваются не только с ценовым давлением, но и с системными вызовами, вызванными изменением глобальной структуры ликвидности.

По каким каналам ожидания повышения ставки передаются на крипторынок

Влияние ожиданий повышения ставок на крипторынок не является линейным, а реализуется одновременно по множеству каналов.

**Первый канал – альтернативная стоимость.** Рост безрисковой ставки напрямую повышает альтернативную стоимость владения активами, не приносящими дохода (например, биткоином). Когда доходность 10-летних казначейских облигаций достигает 4,47%, хранение криптоактивов, не приносящих дохода, означает отказ от значительной гарантированной доходности. Эта логика особенно заметна в решениях институциональных инвесторов по распределению активов: когда реальная доходность казначейских облигаций положительна и растет, нарратив о криптоактивах как об «альтернативном средстве сбережения» оказывается под вопросом.

**Второй канал – склонность к риску.** Ожидания повышения ставок обычно сопровождаются ужесточением финансовых условий, что приводит к системному снижению склонности к риску. После июньского заседания FOMC три основных фондовых индекса США резко упали, при этом Nasdaq снизился более чем на 1%; реакция крипторынка была еще более острой: биткоин после объявления результатов заседания опустился с отметки выше 65 тыс. долларов до уровня около 64 тыс. долларов, потеряв почти 3%. Общее давление на рискованные активы свидетельствует о том, что ожидания повышения ставок запускают кросс-активные операции по снижению риска.

**Третий канал – ликвидность.** Ожидания повышения ставок влияют на объем и стоимость глобальной долларовой ликвидности. Когда ФРС поддерживает высокую ставку, а рынок закладывает дальнейшее повышение, глобальная долларовая ликвидность имеет тенденцию к сокращению, и криптоактивы, высокочувствительные к ликвидности, страдают в первую очередь. Агрессивные прогнозы международных инвестиционных банков еще больше укрепляют эту логику: Bank of America ожидает три повышения ставки ФРС в 2026 году – в сентябре, октябре и декабре по 25 базисных пунктов, итого на 75 базисных пунктов; Deutsche Bank прогнозирует два повышения в этом году – по 25 базисных пунктов в сентябре и декабре. Независимо от того, сколько повышений в итоге произойдет, само существование ожиданий повышения достаточно для того, чтобы постоянно подавлять оценку рискованных активов.

Реальное положение крипторынка в текущей макросреде

По состоянию на 1 июля 2026 года крипторынок находится в точке пересечения макроэкономического встречного ветра и внутреннего структурного давления. Биткоин упал до 58 531 доллара, потеряв за второй квартал почти 20%. Общая рыночная капитализация глобального крипторынка составляет около 2,17 триллиона долларов. Биткоин ненадолго опускался ниже отметки 59 000 долларов и кратко протестировал 200-недельную скользящую среднюю вблизи 58 000 долларов. Аналитики CryptoQuant отмечают, что после падения биткоина ниже 70 000 долларов резко вырос приток токенов, удерживаемых от 6 до 12 месяцев, на биржи – эта модель соответствует «капитуляционным продажам» покупателей на вершинах циклов 2018 и 2022 годов.

Текущее положение крипторынка можно охарактеризовать так: макроэкономические ожидания ухудшаются, но еще не полностью учтены в ценах. После июньского заседания FOMC FedWatch показывает, что вероятность одного повышения в течение года превысила 80%. Однако точный срок, величина и окончательное осуществление повышения остаются под значительной неопределенностью. Уорш подчеркнул, что точечный график – это лишь «сценарная оценка с ластиком», и CITIC Securities склоняется к тому, что сам Уорш не поддержит повышение в этом году. Кроме того, США и Иран подписали соглашение, и если цены на нефть впоследствии снизятся, ожидания повышения в этом году могут быть скорректированы.

Сама эта неопределенность и есть величайшая проблема ценообразования для крипторынка. Рынок не может ни полностью исключить риск повышения, ни быть уверенным, что повышения не произойдет – перед лицом ФРС, больше не дающей форвардных ориентиров, все ценообразование активов должно вернуться к интерпретации текущих экономических данных. Для крипторынка это означает, что волатильность может оставаться высокой, а для начала трендового движения потребуется дальнейшее прояснение макроэкономического пути.

FAQ

Вопрос: Что именно сказала ФРС на июньском заседании?

18 июня 2026 года ФРС оставила ставку по федеральным фондам без изменений на уровне 3,50% – 3,75%, что стало четвертым заседанием подряд с сохранением ставки. Однако точечный график показал, что 9 из 18 чиновников ожидают как минимум одного повышения в течение года, из них 3 поддерживают одно повышение, 5 – два повышения, 1 – три повышения. Уорш отменил форвардные ориентиры, а заявление по политике было значительно сокращено.

Вопрос: Почему рынок перешел от обсуждения «снижения ставки» к обсуждению «повышения»?

Ключевая причина – возобновление роста инфляции. ФРС резко повысила прогноз инфляции PCE на 2026 год с 2,7% до 3,6%, а базовой PCE – с 2,7% до 3,3%. Годовой CPI в мае вырос до 4,2%. Остановка снижения инфляции в сочетании с устойчивым рынком труда лишила снижение ставок экономического обоснования.

Вопрос: Что означает доходность 10-летних казначейских облигаций на уровне 4,40% для крипторынка?

Доходность 10-летних казначейских облигаций является важным ориентиром безрисковой ставки. Удержание доходности выше 4,40% означает повышение альтернативной стоимости владения активами, не приносящими дохода (например, биткоином), а также отражает закладывание рынком ожиданий повышения ставки в цены. Это оказывает системное давление на оценку криптоактивов.

Вопрос: Повысит ли ФРС ставку на самом деле?

Существует значительная неопределенность. Точечный график показывает глубокий раскол внутри FOMC: 9 человек поддерживают повышение, 8 – выжидают, 1 – за снижение. Сам Уорш не представил точечный график и подчеркнул, что он не имеет обязательной силы. CITIC Securities полагает, что Уорш не поддержит повышение в этом году. Окончательное решение будет зависеть от последующих данных по инфляции и рынку труда.

Вопрос: На что следует обратить внимание крипторынку в ближайшее время?

Следует сосредоточиться на трех вещах: будут ли ежемесячные данные по инфляции (CPI / PCE) продолжать превышать прогнозы, останется ли рынок труда устойчивым, и как продвижение реформ пяти рабочих групп Уорша повлияет на структуру принятия решений ФРС. В новой парадигме, когда ФРС больше не дает форвардных ориентиров, каждый выход экономических данных может спровоцировать переоценку активов.