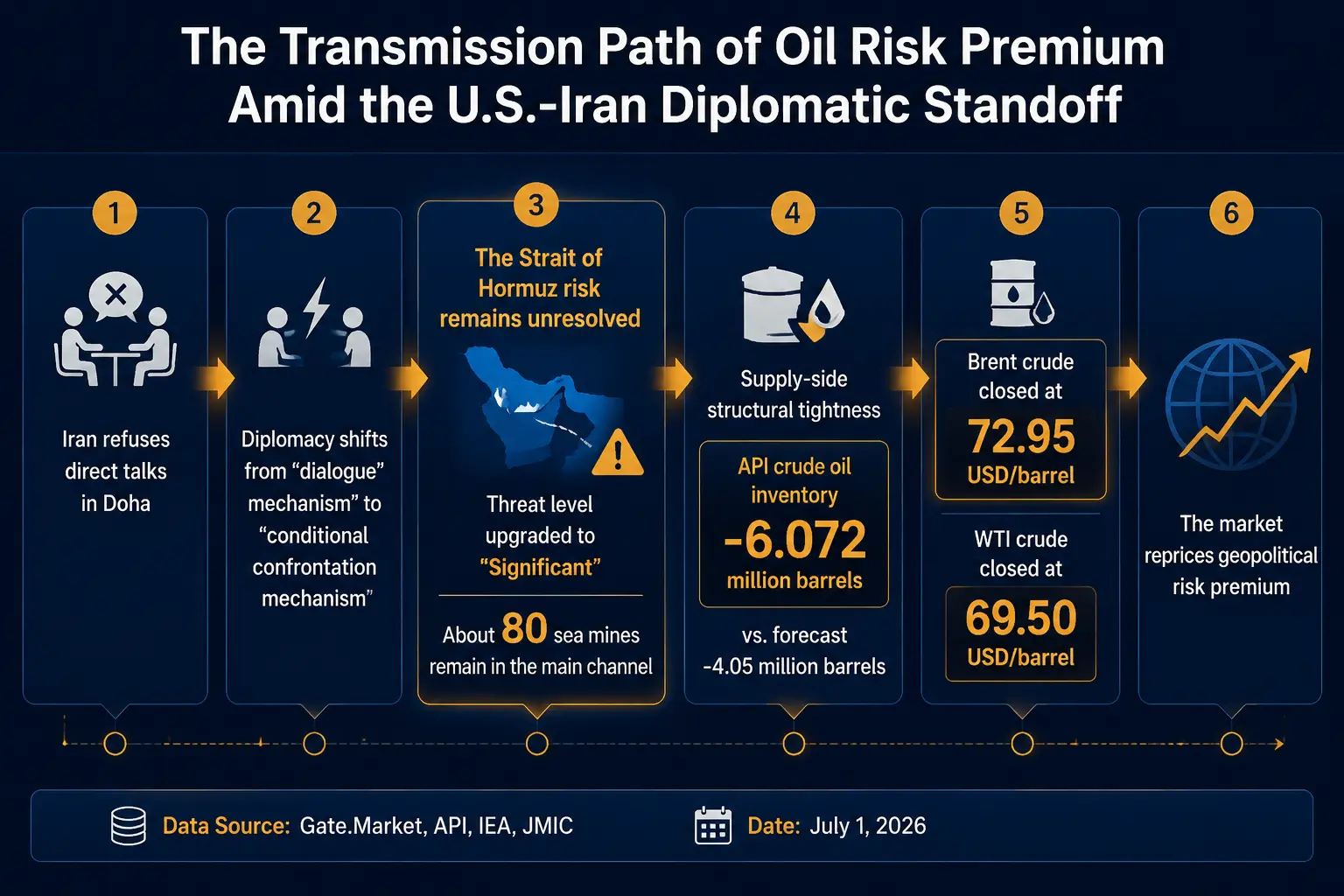

2026年7月1日,全球资产市场迎来一个并非意外、但意义深远的信号:伊朗方面正式否认与美国在多哈举行直接会晤的计划。此前一天,美国总统特朗普在社交媒体称伊朗已提出会谈请求、“会谈将于明日在多哈举行”。然而,伊朗外交部发言人巴加埃6月30日在例行记者会上明确表示,“未来几天没有安排与美方举行任何级别的会谈”。卡塔尔方面同日证实,美伊当天没有计划在多哈举行高级别会议,但双方技术性谈判仍在以多种形式持续进行。

这并非一次简单的外交日程变更。从“对话机制”到“条件对抗机制”的转变,意味着全球市场正在从“可谈判地缘冲突”进入“结构性僵持周期”——风险不再单纯依赖事件升级,而更多依赖“外交失效本身”所引发的持续不确定性。从三个层面展开分析:第一,美伊外交僵局如何重构原油市场的风险溢价定价逻辑;第二,油价波动通过宏观流动性渠道如何传导至加密资产市场;第三,在这一结构性转变下,比特币、以太坊及稳定币市场的具体反应与资金流向信号。

伊朗拒绝多哈会晤:外交从“对话”走向“条件对抗”

事件的时间线本身已构成重要的市场信号。

6月29日,特朗普在社交媒体发文称伊朗已提出会谈请求,“会谈将于明日在多哈举行”。同日,美国有线电视新闻网援引两名美国官员的话报道,美国总统特使威特科夫正在前往多哈途中。然而,伊朗方面6月29日即表示未来几天不会同美国举行任何级别的谈判。6月30日,伊朗外交部发言人巴加埃在例行记者会上进一步明确否认近期与美国举行任何级别会谈的计划。

值得注意的不仅是“拒绝”本身,而是拒绝背后的条件逻辑。巴加埃表示,伊朗7月1日可能与卡塔尔就谅解备忘录的落实进行讨论,其中包括解冻伊朗被冻结资产的条款。而与美方最终谈判的启动时间,取决于谅解备忘录第一、第五、第十及第十一条款的执行情况。换言之,伊朗将“资金解冻”等具体条款的履行作为进入直接对话的前提。

与此同时,美国特使威特科夫与特朗普女婿库什纳抵达多哈后,仅与卡塔尔首相兼外交大臣等中间人会面,未与伊朗代表团直接接触。卡塔尔外交部发言人表示,未来接触仅限技术层面。美国方面对在多哈的讨论持积极看法,但技术性会谈仍在推进中。

这一格局的核心特征在于:外交已从“双方坐在一起谈”的对话机制,演变为“你先满足我的条件、我再考虑谈”的条件对抗机制。 分析人士认为,目前美伊政治谈判意愿犹存但互信不足,推进政治进程存在一定难度。对于全球市场而言,这种“低谈判弹性”状态意味着冲突解决的时间窗口被拉长,不确定性从“一次性事件”转化为“持续性状态”。

原油市场:风险溢价重定价进行中

美伊外交僵局对原油市场的传导直接且迅速,但日内波动明显。

Gate行情数据显示,截至2026年7月1日,布伦特原油期货报72,77美元/桶,24小时下跌1,45%,日内波动区间为72,76-74,84美元;WTI原油期货报69,33美元/桶,24小时下跌1,92%,日内波动区间为69,31-71,64美元。

从多个市场数据源交叉验证,基准现货/结算价格方面,布伦特原油收于72,95美元/桶,WTI原油收于69,50美元/桶。亚洲交易时段早盘,布伦特一度上涨0,45%至73,28美元/桶,WTI上涨0,49%至69,84美元/桶;盘中进一步冲高至布伦特 73,45美元(+0,69%)、WTI 70,13美元(+0,91%)。值得注意的是,WTI原油期货在刚刚过去的第二季度创下了自2020年初以来的最大季度跌幅。

地缘政治 → 原油风险溢价传导路径图

油价的这一反应并非源于供需基本面的突变,而是市场正在重新计入地缘政治风险溢价。

第一层逻辑:霍尔木兹海峡风险未解除。 霍尔木兹海峡承担着全球约20%的石油海运量。尽管冲突后航运已逐步恢复,但风险并未消散。由美国牵头的联合海事信息中心(JMIC)已将霍尔木兹海峡的海上安全威胁等级从“中等”上调至“显著”(substantial),理由是商船遇袭事件以及水雷、未爆弹药的持续威胁。国际海事组织(IMO)最新评估报告显示,海峡传统主航道仍残留约80枚水雷,全面恢复常态化通航预计需要数周时间。伊朗方面6月26日警告,通过霍尔木兹海峡“仅允许”经由德黑兰指定的航线。伊朗革命卫队已告知调解方,如果在多哈会谈中无法获得伊朗对霍尔木兹海峡拥有唯一控制权的保证,将再次关闭这条航道。伊朗还强调,谅解备忘录中关于海峡免费通行的条款“仅为60天有效期”,伊朗“在任何情况下都不会放弃其在霍尔木兹海峡的权利”。美国副总统万斯则明确表示“绝对有信心霍尔木兹海峡将保持自由航行,且不会产生额外费用”。双方在这一问题上的立场分歧尚未弥合,海峡通行的制度性安排仍处于不确定状态。

第二层逻辑:供给端结构偏紧。 美国石油协会(API)数据显示,截至6月26日当周,美国原油库存减少607,2万桶,超过市场预期的405万桶降幅。去库趋势的延续为油价提供了底部支撑。国际能源署(IEA)此前已警告,全球石油市场可能在2026年7至8月进入“红色区域”,面临严重的供应短缺风险。IEA预测2026年全球将面临每日178万桶的石油供应缺口。

第三层逻辑:分析师预期的转向。 路透社7月1日发布的调查显示,分析师自伊朗战争爆发以来首次下调2026年油价预测,结束了此前连续五个月的上调趋势。这一下调的背景是霍尔木兹海峡重新开放缓解了市场对长期供应中断的担忧。然而,伊朗拒绝直接会晤的消息意味着,这种“缓解”可能是脆弱且可逆的。

综合来看,油价正在从“周期性驱动”转向“事件驱动与结构风险共振” 。布伦特原油在第二季度下跌约45美元/桶,创下2008年金融危机以来最大季度跌幅。这一巨大跌幅本身意味着市场在第二季度定价了相当程度的地缘政治风险解除。而7月1日伊朗拒绝会晤后油价的反弹,幅度虽有限,但方向信号明确——风险溢价正在被重新计入,且这一过程可能贯穿整个第三季度。三菱日联(MUFG)的分析师表示:“达成持久的美伊协议的前景不断改善,继续缓解了对供应的担忧。”不过,“在包括伊朗核计划和霍尔木兹海峡未来管辖权在内的关键问题上仍存在不确定性,这可能会使持续停火期间的谈判复杂化”。

加密市场:宏观传导与资金结构变化

原油价格上涨对加密资产的传导并非线性,而是通过宏观流动性渠道展开。

传导链条如下: 油价上涨推升通胀预期 → 美联储维持高利率的时间预期延长 → 美元流动性趋紧 → 风险资产估值承压。与此同时,地缘政治不确定性本身也会触发避险需求,而比特币在这一框架下呈现出“宏观对冲资产”与“流动性敏感资产”的双重属性——两种力量时常形成拉扯。

比特币:双属性结构下的承压状态。 截至2026年7月1日,比特币(BTC)报58 706,1美元,24小时跌幅1,17%,7日跌幅7,63%,30日跌幅10,73%。亚洲交易时段,比特币一度下跌1,5%至57 742美元,创下自2024年9月17日以来最低水平。比特币已从2025年10月的历史高点126 000美元以上下跌超过50%。第二季度比特币跌幅接近两位数百分比,而同期标普500指数上涨约14%、纳斯达克100指数上涨约25%。这种股币分化表明,加密资产当前更多受到自身流动性/仓位动态和宏观跨资产压力的影响,而非简单跟随股票beta。

比特币的下跌由宏观经济不确定性和更广泛的风险厌恶情绪共同驱动,而非资产本身基本面恶化。花旗银行7月1日下调了比特币和以太坊的价格预测,指出ETF持续流出是主要因素之一。花旗的悲观情景(bear case)将比特币未来一年目标价下调至53 000美元,以太坊下调至1 094美元。市场对“更高更久”的美国利率预期、强势美元以及AI等板块的持续吸金效应,共同导致机构降低风险资产敞口。

期权市场方面,看跌期权在58 000至55 000美元区间累积了可观的未平仓量,可能在到期前形成价格“吸引点”。市场对下行保护的需求增加,尤其是7月到期、行权价55 000至58 000美元的比特币看跌期权需求明显。

以太坊与山寨币:beta放大效应。 以太坊(ETH)报1 574,94美元,24小时跌幅0,84%,7日跌幅7,38%,30日跌幅20,92%,自年度高点回撤幅度显著大于比特币。以太坊已跌至2024年9月以来最低水平。山寨币作为高beta资产,在地缘政治驱动的宏观不确定性中通常面临更大的回撤幅度。

稳定币:避险需求的链上映射。 链上数据显示,中心化交易所的稳定币流入正在加速。据链上分析师监测,截至7月1日,Pump.fun通过公募获得的稳定币(USDC和USDT)中已有约770 миллионов流入中心化交易所。Santiment数据亦显示,过去24小时内大户地址将大量ETH、stETH以及Ripple USD、Ethena USDe и Global Dollar USDG等稳定币转移至中心化交易所。

稳定币流入交易所通常被解读为资金准备建仓的信号。但在当前地缘政治不确定性和宏观压力并存的背景下,这一现象可能同时反映两种动机:部分资金寻求在波动中寻找入场机会,另一部分则通过稳定币进行避险配置。无论哪种解读,稳定币流入本身都是市场活跃度和资金关注度的客观指标。

衍生品市场的结构性信号。 期权偏度仍为负值,显示市场对下行风险的定价占主导。隐含定价处于较高水平,对应着更高的近端下行风险溢价。这表明市场并未将本轮地缘政治冲击视为一次性事件,而是持续关注潜在的系统性风险。有分析认为,地缘政治引发的“定价机制切换”尚未完全在现货市场得到消化,当前的负偏斜值不仅是情绪的体现,更是对未来流动性风险的预警。

宏观传导与加密资产联动逻辑图

市场结构结论:进入地缘驱动的高压宏观周期

综合以上分析,可以得出一个结构性的市场判断:

全球资产定价正在进入“地缘驱动的高压宏观周期(geopolitics-driven macro regime)”。

这一判断基于以下三个相互印证的事实:

第一,地缘政治风险从“事件型”转为“状态型”。 美伊外交从对话机制滑向条件对抗机制,并非一次性事件,而是一种持续的状态。伊朗将最终谈判启动取决于谅解备忘录具体条款的执行情况;以色列拒绝从黎巴嫩南部“安全区”撤军;伊朗警告若停火协议遭违反将“毫不犹豫”采取回应措施。这些因素共同构成一个低谈判弹性的地缘环境,其持续时间可能远超市场最初预期。

第二,能源市场的风险溢价重定价具有持续性。 IEA警告第三季度可能面临历史性供应短缺;美国原油库存持续去化;霍尔木兹海峡威胁等级仍为“显著”;海峡主航道残留约80枚水雷。这些供给端约束意味着原油价格的地缘风险溢价不会因一次外交表态而迅速消退,而是在整个第三季度持续存在。

第三,加密市场正在适应新的定价环境。 看跌期权需求旺盛;稳定币大规模流入交易所;比特币跌至21个月低点。这些信号共同指向一个事实:市场参与者正在为持续的不确定性定价,而非为一次性冲击定价。

对于加密市场参与者而言,这意味着传统的“买入并持有”或“单纯跟踪宏观数据”的策略可能需要重新评估。在地缘驱动的高压周期中,风险管理工具和对冲策略的重要性将更加突出,而稳定币的配置价值和期权策略的保护功能将变得更加关键。在全球市场从“可谈判地缘冲突”进入“结构性僵持周期”的背景下,风险不再依赖事件升级,而依赖“外交失效本身”的持续演化。

总结

伊朗拒绝多哈直接会晤,表面上看是一次外交日程的调整,实则标志着美伊关系从“对话机制”滑向“条件对抗机制”——一个低谈判弹性的地缘新周期正在形成。布伦特原油在经历第二季度45美元/桶的历史级跌幅后,于7月1日重新站上73美元,霍尔木兹海峡残留的80枚水雷、伊朗对海峡控制权的强硬主张、以及美伊在核问题与资产解冻上的根本分歧,共同构成风险溢价重新计入的结构性基础。

与此同时,加密市场正承受着来自宏观流动性的双重压力:油价上涨强化通胀预期与高利率预期,美元流动性趋紧压制风险资产估值。比特币跌至21个月低点,以太坊30日跌幅超过20%,而稳定币加速流入中心化交易所,则折射出市场资金在避险与伺机之间的复杂心态。

全球资产定价正在进入一个由地缘政治驱动的高压周期。在这个周期中,外交失效本身已成为最核心的风险源,其持续时间与演化路径,将深刻影响原油与加密资产在下半年的定价逻辑。

FAQ

1. 伊朗拒绝多哈会晤对原油价格的影响会持续多久?

影响持续时间取决于美伊外交僵持的长度。当前双方围绕“条件履行”(资金解冻与地区安全议题)陷入僵持,而IEA警告第三季度可能出现每日178万桶的供应缺口。只要霍尔木兹海峡的制度性安排未最终确定——包括伊朗主张的控制权、美国反对的通行费、以及约80枚水雷的排雷进度——风险溢价就难以完全消退。在华盛顿与德黑兰达成新的谅解之前,市场将保持观望。

2. 比特币为何在地缘政治紧张时既被视为避险资产又承压下跌?

比特币具有“宏观对冲资产”与“流动性敏感资产”的双重属性。地缘风险上升时,部分资金将比特币视为数字黄金寻求避险;但油价上涨推升通胀预期,强化美联储维持高利率的预期,导致美元流动性趋紧,对所有风险资产形成压力。这两种力量同时作用,形成比特币价格的拉扯格局。花旗银行7月1日将比特币未来一年目标价下调至53 000美元,反映了宏观层面的持续压力。

3. 稳定币流入交易所是看涨信号还是看跌信号?

稳定币流入交易所通常被解读为资金准备建仓的信号。但当前地缘政治不确定性和宏观压力并存的背景下,这一现象可能同时反映两种动机:部分资金寻求在价格低位寻找入场机会,另一部分则通过稳定币进行避险配置。7月1日数据显示,仅Pump.fun一家就有约770 миллионов美元稳定币流入CEX。两种解读均有一定合理性,关键在于后续是否转化为实际买入行为。

4. 什么是“地缘驱动的高压宏观周期”?

指全球资产定价进入以地缘政治事件为主要驱动因素、且不确定性持续处于高位的结构性阶段。其核心特征包括:外交从“对话机制”转向“条件对抗机制”;能源市场风险溢价持续存在;加密市场面临宏观流动性与地缘不确定性的双重挤压。在此周期中,风险管理工具和对冲策略的重要性将更加突出。

5. 当前环境下加密投资者应重点关注哪些指标?

建议重点关注三个层面:宏观层面,关注油价走势与美国原油库存变化(API数据显示截至6月26日当周库存减少607,2万桶);加密市场层面,关注期权偏度、看跌期权未平仓量以及ETF资金流向(花旗指出ETF持续流出是主要压力来源);资金层面,关注稳定币交易所流入规模——7月1日数据显示大户地址正加速将多种稳定币转移至CEX。这三类指标共同构成地缘政治风险向加密市场传导的监测框架。