Резюме

- Совокупная капитализация мирового сектора хранения резко выросла. Samsung Electronics, SK Hynix и Micron Technology — три гиганта, каждый из которых преодолел отметку в триллион долларов.

- Рост спроса на обучение и инференс моделей ИИ подстегнул центры обработки данных к закупкам HBM, DDR5, корпоративных SSD и других продуктов. Это увеличило как объёмы поставок, так и их стоимость.

- Micron Technology недавно вошла в «триллионный клуб» и стала одним из главных объектов переоценки в цепочке поставок ИИ-хранилищ. По данным StockAnalysis, на 3 июня 2026 года её капитализация составляла около 1,17 трлн $.

- Текущий рост сектора — не традиционное циклическое восстановление DRAM. Рынок переоценивает структурную ценность, обусловленную ИИ-серверами, HBM, долгосрочными соглашениями (LTA) и ужесточением баланса спроса и предложения.

- Gate официально запустила торговлю акциями: пользователи могут покупать и продавать акции и ETF с основных рынков напрямую на платформе, используя USDT. В зоне контрактов появились бессрочные контракты с расчётами в USDT и плечом 1‑20x для двусторонней торговли. Также доступны токены ETF с плечом для лонг-экспозиции по акциям.

- Оценка Micron в триллион долларов — не результат одного отчётного периода. Она отражает совокупный эффект переоценки ИИ-хранилищ, обновления линеек HBM, долгосрочных соглашений и улучшения ситуации со спросом и предложением.

1. Сектор хранения под влиянием ИИ

Раньше индустрию хранения считали классическим циклическим сектором: прибыль сильно зависела от колебаний спроса и предложения и ценовой эластичности. В эпоху ИИ хранение превращается из вспомогательного компонента в критический ресурс вычислительной инфраструктуры.

Для обучения и инференса больших моделей требуются не только более мощные GPU и межсоединения, но и системы хранения с высокой пропускной способностью, большой ёмкостью и низкой задержкой. Важность HBM на стороне GPU, DDR5 и корпоративных SSD на стороне сервера очевидно растёт. Для облачных провайдеров и ЦОД хранение перестало быть просто статьёй расходов — это ключевой фактор, влияющий на скорость обучения моделей, пропускную способность инференса и общие затраты на развёртывание.

Расширение ИИ-приложений не только увеличивает поставки чипов памяти, но и повышает долю высокопроизводительных продуктов. HBM обеспечивает более высокую пропускную способность и интеграцию, а значит, и добавленную стоимость по сравнению со стандартной DRAM. Корпоративные SSD выигрывают от роста нагрузок в ЦОД. По мере смещения продуктового портфеля в сторону производительности структура выручки, маржинальность и оценка лидеров будут меняться.

В отличие от традиционной логики «повысим цены и нарастим выпуск», высококлассные продукты вроде HBM ограничены технологией производства, выходом годных, передовой упаковкой и сроками сертификации у клиентов. Предложение растёт медленно. При этом ключевые заказчики всё чаще заключают долгосрочные соглашения (LTA), фиксируя объёмы и частично цены. Это даёт ведущим игрокам предсказуемую выручку и ценовую силу — и придаёт текущему циклу структурный характер.

Micron Technology (NASDAQ: MU) основана в 1978 году, штаб-квартира в Бойсе, Айдахо. Компания — мировой лидер в области полупроводниковой памяти и решений для хранения. Она разрабатывает, производит и продаёт DRAM, NAND Flash, NOR Flash, HBM, SSD и другие продукты для ЦОД, мобильных устройств, автомобильной, промышленной и потребительской электроники. Мы берём Micron как пример не для анализа одной акции, а потому что её продуктовый ряд, клиентская база, гибкость прибыли и рыночная оценка хорошо отражают направление развития сектора ИИ-хранилищ.

2. Micron Technology

На мировом рынке чипов памяти Micron стоит в одном ряду с Samsung Electronics и SK Hynix как крупный поставщик DRAM и значимый игрок в сегменте NAND. По мере роста спроса на обучение и инференс больших моделей ИИ-серверы наращивают потребность в HBM, высокоёмкой DDR5 и корпоративных SSD. Чипы памяти перестали быть просто вспомогательными деталями — они стали критическим узким местом в ИИ-инфраструктуре. В кластерах GPU пропускная способность HBM, ёмкость и энергоэффективность напрямую влияют на производительность ИИ-чипов. Micron снова оказывается в центре цепочки поставок ИИ-полупроводников. В этом отчёте мы рассматриваем Micron как представительного игрока в этой цепочке: анализируем триллионную капитализацию, долгосрочные соглашения, рост HBM, переоценку стоимости и поддержку торговли акциями на Gate.

3. Фундаментальный анализ и инвестиционное обоснование

По данным Gate, на 3 июня 2026 года цена акций Micron составляла 1 056 $. При примерно 1,1 млрд разводнённых акций капитализация компании — около 1,17 трлн $. За последний год акции MU (Micron) демонстрировали волатильный, но устойчивый рост с ускорением в конце периода. Стартовав с отметки около 110 $, они постепенно укреплялись на ожиданиях спроса на ИИ-хранилища и преодолели 400 $. После консолидации последовал основной подъём, вызванный взрывным спросом на HBM и ИИ-ЦОД: с мая по июнь цена взлетела до 1 076 $ — примерно в 8 раз выше годового минимума. За год акции выросли с ~110 $ до ~1 056 $, то есть более чем на 800%. Капитализация одновременно превысила 1 трлн $, что отражает продолжающуюся переоценку спроса на ИИ-хранилища и перспектив HBM.

По бизнесу Micron работает в четырёх сегментах: ЦОД и облачные вычисления (ИИ-серверы, корпоративные серверы, сетевое оборудование); мобильные устройства (смартфоны, планшеты); хранение (корпоративные и клиентские SSD); встраиваемые системы (автомобильная, промышленная и потребительская электроника). С ростом капзатрат на ИИ-ЦОД именно направление хранения для дата-центров становится самым быстрорастущим и наиболее чувствительным к прибыли.

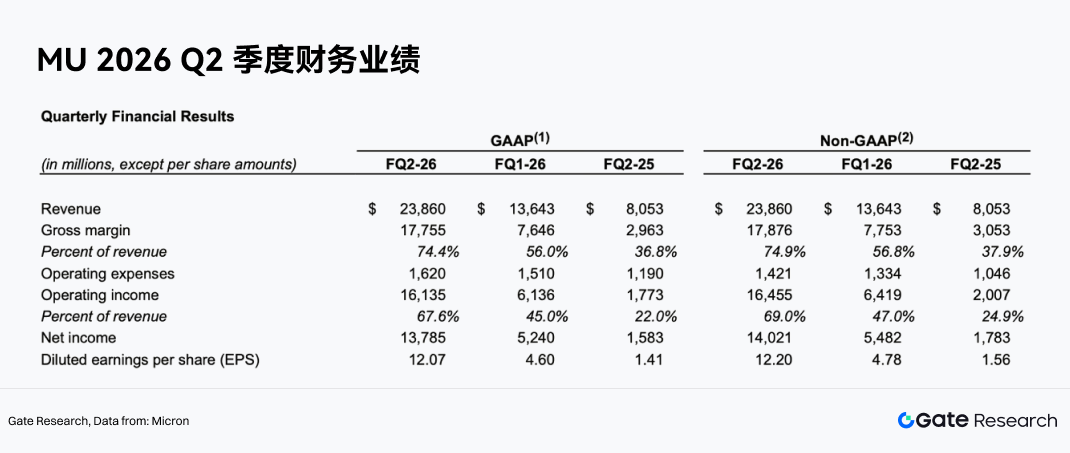

Триллионный рубеж Micron — не просто циклическое восстановление. Это переоценка её стратегической роли в цепочке ИИ-инфраструктуры. Результаты второго квартала 2026 финансового года показали рекордную выручку, валовую маржу, EPS и свободный денежный поток, подтвердив перелом в прибыли благодаря спросу на ИИ, дефициту предложения и апгрейду продуктов.

3.1 Эра ИИ: хранение становится стратегическим активом

В традиционных вычислениях чипы памяти считались вспомогательными компонентами рядом с CPU и GPU, а цены определялись циклами спроса и предложения. В эпоху ИИ, особенно при масштабировании обучения и инференса больших моделей, пропускная способность, ёмкость и энергоэффективность памяти стали ключевыми узкими местами.

В отчётности за второй квартал 2026 года Micron прямо заявила, что рекордные результаты отражают «стратегическую ценность памяти в эпоху ИИ». Генеральный директор Санджай Мехротра отметил: в эпоху ИИ память становится стратегическим активом для клиентов. Руководство перепозиционирует компанию с традиционного поставщика решений для хранения на ключевого участника ИИ-инфраструктуры.

Быстрый рост спроса на HBM, высокоёмкую DRAM, DDR5 и корпоративные SSD в ИИ-серверах значительно увеличил долю памяти в себестоимости серверов. Расширение кластеров GPU вынуждает клиентов думать не только о вычислительной мощности, но и о стабильных поставках памяти, совместимости производительности и контроле затрат. Это даёт Micron более сильную ценовую власть и высокую эластичность прибыли.

3.2 Результаты Q2 FY2026 подтверждают силу спроса

Выручка Micron за второй квартал 2026 финансового года составила 23,86 млрд $ — резкий рост с 13,64 млрд $ в предыдущем квартале и 8,05 млрд $ год назад. Чистая прибыль по non-GAAP — 14,02 млрд $, EPS non-GAAP — 12,20 $, операционный денежный поток — 11,90 млрд $, скорректированный свободный денежный поток — 6,90 млрд $.

Качество прибыли также улучшилось. Non-GAAP валовая маржа достигла 74,9% против 56,8% в предыдущем квартале и 37,9% год назад. Non-GAAP операционная маржа выросла до 69,0% с 47,0% и 24,9% соответственно.

Micron не просто нарастила прибыль за счёт выручки — она совершила рывок по марже благодаря лучшим ценам, структуре продуктов и эффективности затрат. Для компании по производству памяти такой скачок валовой маржи с 30–40% до выше 70% свидетельствует о фундаментальном изменении рыночной динамики и продуктового портфеля.

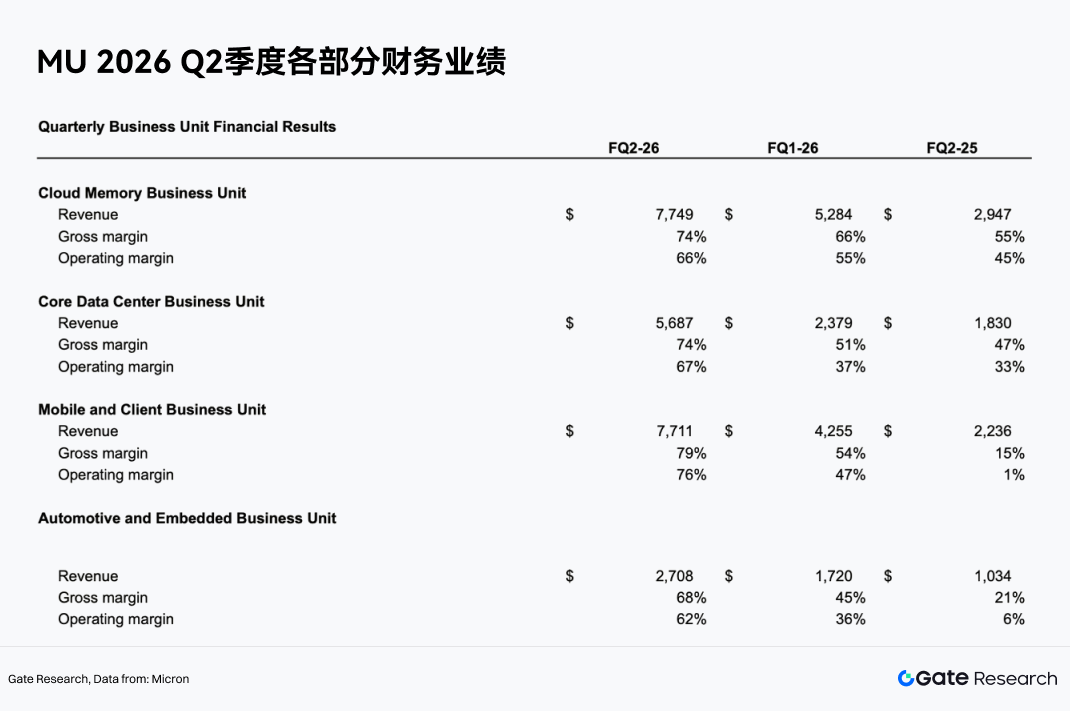

3.3 ЦОД и облако: двигатель роста

По сегментам рост Micron во втором квартале 2026 года сконцентрирован в областях, связанных с ИИ и ЦОД.

Подразделение облачной памяти (Cloud Memory Business Unit) показало выручку 7,749 млрд $ с валовой маржой 74% и операционной маржой 66%. Основное подразделение ЦОД (Core Data Center Business Unit) — 5,687 млрд $, валовая маржа 74%, операционная маржа 67%. Вместе эти сегменты принесли более 13,4 млрд $ выручки — главный драйвер роста.

Это свидетельствует о смещении фокуса Micron с традиционных циклов потребительской электроники (ПК, смартфоны) на облачные вычисления, ИИ-серверы и ЦОД. В отличие от потребительской электроники, клиенты ИИ-ЦОД имеют высокие капзатраты, требовательны к производительности и заинтересованы в стабильных поставках, что позволяет назначать премиальные цены и формировать долгосрочные отношения.

3.4 HBM и высококлассная DRAM обновляют портфель

Главные успехи Micron связаны с HBM и high-end DRAM. HBM — ключевая память для ИИ-ускорителей и GPU: высокая пропускная способность, ёмкость и энергоэффективность, а цена за гигабайт и маржа значительно выше, чем у стандартной DRAM.

UBS ожидает, что средняя цена HBM Micron вырастет примерно на 50% год к году в 2027 году, продолжая увеличивать выручку. С развитием платформ ИИ-чипов растёт и спрос на ёмкость и пропускную способность HBM, и Micron, благодаря HBM3E, HBM следующего поколения и передовой упаковке, может нарастить долю выручки.

Обновление портфеля означает, что Micron больше не просто следует за циклами цен на DRAM — она получает ценовую силу через high-end продукты. С ростом доли HBM общая валовая маржа и стабильность прибыли должны повыситься.

3.5 Дефицит предложения повышает ценовую эластичность

Сильные результаты во втором квартале также отражают ограниченное предложение. Результаты обусловлены устойчивым спросом, дефицитом и сильным исполнением. Некоторые аналитики ожидают, что дефицит DRAM сохранится как минимум до второго квартала 2028 года, а NAND — до четвёртого квартала 2027 года. В таких условиях цены на DRAM и NAND должны держаться, поддерживая выручку и маржу Micron.

Этот цикл отличается от прошлых. Раньше производители памяти быстро наращивали выпуск после роста цен, что приводило к переизбытку и падению цен. Но спрос на high-end память со стороны ИИ-серверов растёт быстро, а расширение мощностей HBM ограничено технологией, выходом годных, передовой упаковкой и сроками сертификации — предложение не успевает.

3.6 Долгосрочные соглашения (LTA) улучшают видимость прибыли

LTA (Long-Term Agreement) — это долгосрочное соглашение между поставщиком и ключевыми клиентами, которое фиксирует объёмы закупок, сроки поставок, спецификации, а иногда и ценовой ориентир. Раньше такие соглашения «фиксировали объём, но не цену». Клиенты брали на себя определённый объём — это давало предсказуемость, но цены всё равно колебались вслед за рынком. В периоды спада цены падали, снижая выручку и прибыль.

LTA — ещё один ключевой драйвер переоценки Micron. Новый тип LTA фиксирует не только объёмы, но и частично цены на 3–5 лет — это принципиальное отличие от прошлого. Для Micron это означает лучшую предсказуемость выручки, меньше ценовой волатильности и более высокую рентабельность на протяжении цикла. Для облачных и ИИ-клиентов — гарантию будущих поставок и частичную фиксацию затрат, что защищает от роста цен во время дефицита. Если LTA получат широкое распространение, бизнес-модель Micron может измениться: от циклического товарного поставщика к полупроводниковой компании с долгосрочными заказами, стабильным денежным потоком и высокой лояльностью клиентов.

3.7 Прибыль и денежный поток поддерживают переоценку

Скорректированный свободный денежный поток Micron во втором квартале достиг 6,9 млрд $, а совет директоров одобрил повышение квартальных дивидендов на 30%. Это говорит не только о сильном росте прибыли, но и о значительном улучшении качества денежного потока. На рынках стабильный высокий свободный денежный поток обычно ведёт к более высокой оценке. Ранее оценка Micron была низкой из-за опасений по поводу устойчивости прибыли. Теперь, если спрос на ИИ, LTA и обновление HBM в совокупности снизят цикличность, Micron может перейти от оценки «циклической акции памяти» к «ключевому активу полупроводникового ИИ».

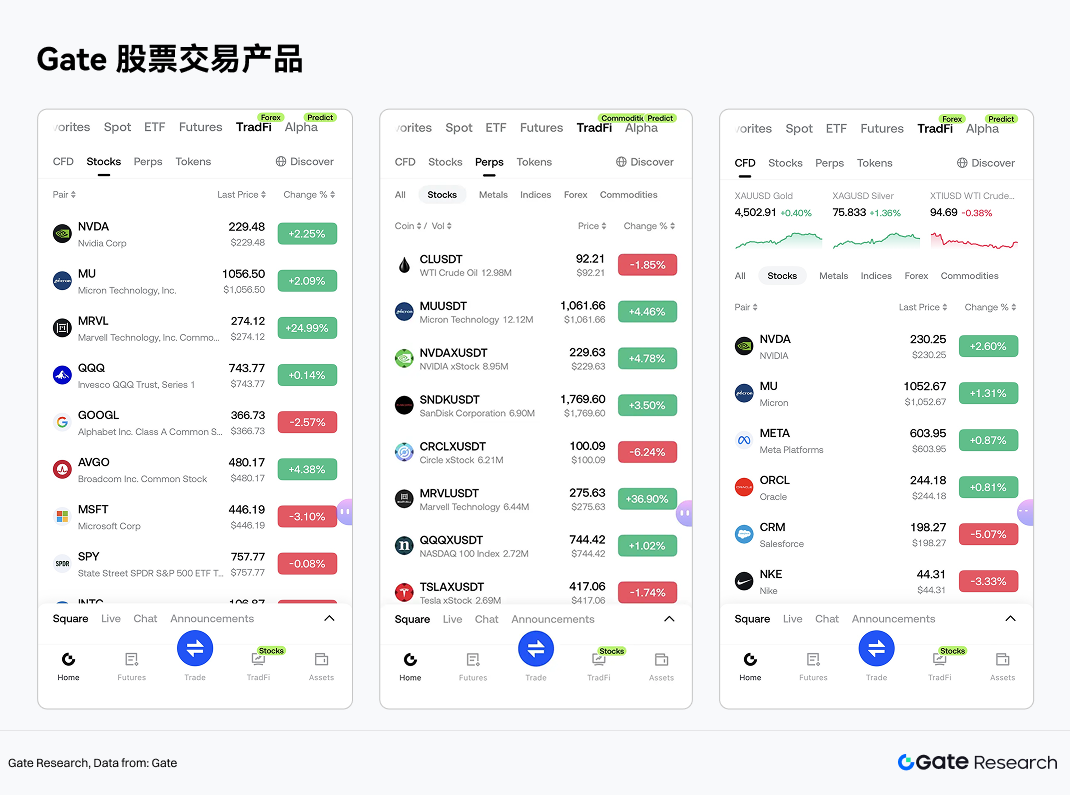

4. Инвестиционные продукты Gate для акций

Наиболее пристально отслеживаемый актив в секторе хранения на фондовом рынке США. Gate также поддерживает торговлю американскими акциями в сегменте TradFi, позволяя пользователям с помощью единого счета торговать акциями и ETF с основных рынков, используя USDT.

В отличие от распространённых моделей токенизации акций или RWA-маппинга, сервис Gate делает упор на доступ к рынку и соблюдение нормативных требований. Gate подключается к лицензированным брокерам и предлагает торговлю акциями и ETF — это не ончейн-активы и не токенизированные деривативы. Пользователи могут покупать, держать и продавать акции через счёт Gate, а позиции, PnL, движение средств и корпоративные события отображаются в одном месте.

Что касается покрытия, Gate поддерживает более 10 000 акций и ETF-активов, охватывая основные рынки и сети ликвидности: NYSE, Nasdaq, NYSE Arca, NYSE American и BATS. В настоящее время доступна внутридневная торговля, в планах — постепенное расширение до круглосуточной торговли 7 дней в неделю, что даёт глобальным пользователям гибкий доступ к американским акциям.

По структуре продуктов торговые инструменты на акции в Gate TradFi делятся на три категории (на примере MU):

Спотовая торговля акциями на Gate независима от традиционной системы CFD. Она не включает ставки финансирования по бессрочным контрактам или комиссии за своп/овернайт, которые могут быть в CFD. Это лучше подходит для тех, кто хочет долгосрочно держать американские акции. Бессрочные контракты и CFD — более спекулятивные инструменты для направленной торговли или хеджирования кратко- и среднесрочных движений цены Micron.

Gate использует единую систему криптосчетов, объединяя торговлю цифровыми активами и инвестиции в акции. После прохождения KYC и выполнения местных требований пользователи могут войти в раздел акций через TradFi в приложении Gate, просмотреть рыночные данные и перевести стейблкоины для начала торговли. Таким образом, USDT выходит за рамки криптотрейдинга и позволяет глобально распределять капитал в акции.

С отраслевой точки зрения сервис Gate предлагает единую точку входа для цифровых и традиционных финансовых активов. Для пользователей, интересующихся темой полупроводникового ИИ, реальные акции, бессрочные контракты и CFD позволяют гибко настраивать экспозицию и торговать в рамках циклов хранения, ИИ, HBM и полупроводников — всё на одной платформе.

5. Раскрытие рисков

С точки зрения отраслевого анализа, будущие оценки состояния индустрии хранения и качества компаний можно сосредоточить на четырёх аспектах. Первый: продолжат ли расти капзатраты ИИ-серверов и облачных провайдеров. Второй: динамика проникновения и средних цен high-end категорий (HBM, DDR5, корпоративные SSD). Третий: дисциплина предложения и темпы расширения мощностей у Samsung, SK Hynix и Micron. Четвёртый: повышают ли LTA, сертификация клиентов и передовая упаковка отраслевые барьеры.

Это означает, что сектор хранения нельзя больше анализировать только как «циклические ценовые акции». Лучший подход — рассматривать его как полупроводниковый субсектор, который «всё ещё цикличен, но всё больше движим структурными улучшениями». Micron — наглядный пример такого сдвига.

Кроме того, хотя LTA помогают стабилизировать часть выручки, остаётся неопределённость по коэффициентам фиксации, условиям исполнения и обязательствам клиентов — они не полностью устраняют волатильность. Цена акций и капитализация Micron уже значительно выросли, и рынок закладывает высокие ожидания на суперцикл ИИ-хранилищ и переоценку. Если результаты окажутся ниже ожиданий, колебания цены могут усилиться.

Ссылки:

(Нажмите ниже, чтобы получить полный отчёт)

Gate Research — это комплексная исследовательская платформа по блокчейну и криптовалютам, предоставляющая читателям углублённый контент: технический анализ, горячие идеи, обзоры рынка, отраслевые исследования, прогнозы трендов и анализ макроэкономической политики.

Дисклеймер

Инвестиции на рынках криптовалют сопряжены с высоким риском. Пользователям рекомендуется проводить собственное исследование и полностью понимать природу активов и продуктов перед принятием инвестиционных решений. Gate не несёт ответственности за любые убытки или ущерб, возникшие в результате таких решений.