Aimeison 在未實現獲利 10 年後重新提交香港首次公開募股

第二次香港IPO申請:前次申報失效後重新提交

中國早期癌症篩查公司武漢艾美森生命科學股份有限公司已向香港聯合交易所重新遞交招股書,申請主板上市,中國渤海銀行國際與上海浦東發展銀行國際擔任聯席保薦人。該次申報是在公司原始提交於2025年9月28日失效之後進行的。若上市成功,艾美森將成為香港首家聚焦甲基化技術的癌症早期篩查之公眾上市公司。

艾美森於2015年1月由張亮路博士創立,專注以甲基化技術進行高發病率、高死亡率癌症的早期檢測。公司已開發兩款核心已上市產品:用於肝癌檢測的Aixingan,以及用於尿路上皮癌檢測的Aiguangle,並同時研發四款候選產品。Aixingan是全球首款採用甲基化技術、並以即時定量PCR (qPCR) 的肝癌檢測試劑。Aiguangle僅需1毫升尿液樣本即可進行無創尿路上皮癌檢測。至2025年底,公司研發團隊共有40人,其中65%持有學士及以上學位;公司共持有81項已註冊的中國專利,包括59項發明專利。

儘管營收成長仍連年虧損

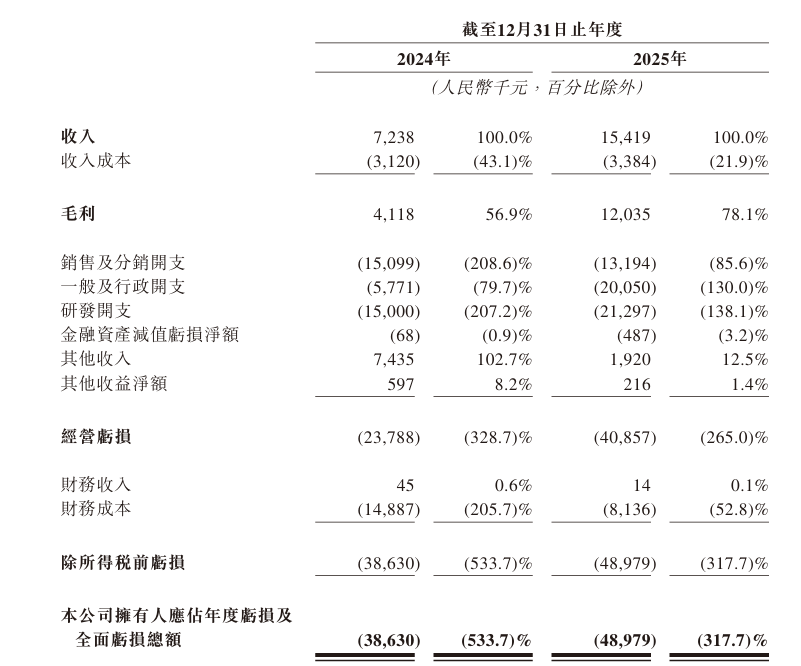

儘管進行產品研發努力,艾美森仍未實現盈利。在2024年與2025年的報告期內,公司營收分別約為723.8萬元與1,541.9萬元,年增幅分別為113%。然而,淨虧損分別達3,863萬元與4,898萬元,兩年間累計虧損達8,761萬元。毛利分別為411.8萬元與1,203.5萬元。

公司將持續虧損歸因於其處於早期開發階段,並在招股書中表示,自完成登記以來,公司的運營重點一直放在商業規劃、募資、臨床前試驗以及臨床試驗。公司雖預期隨著商業化更多產品管線而改善財務表現,但已明確表示,即使費用與以股票為基礎的酬金更高,公司仍預期2026年仍將產生虧損。雖然截至2025年底淨資產值已轉為正值,為2,694.5萬元,但公司的現金流仍高度依賴外部融資,顯示其風險承受能力較弱。

研發支出遠超營收

作為一家技術驅動的生技公司,艾美森在研究與開發方面投入大量資源。研發費用佔營收比例在2024年達到207.2%,2025年為138.1%。公司的未來獲利能力很大程度取決於候選產品能否成功開發、取得監管批准以及完成商業化。

在其招股書風險披露中,艾美森強調多數候選產品仍處於設計或臨床開發階段,公司已將其大部分時間與財務資源投入於這些產品的開發與商業化。公司明確警告,可能無法在可接受的成本前提下及時完成臨床試驗,或可能根本無法完成。此外,成功的臨床前研究及早期臨床試驗並不保證後續臨床試驗能產生相似結果,亦不保證最終取得監管批准。

客戶集中度高且存在關聯方依賴

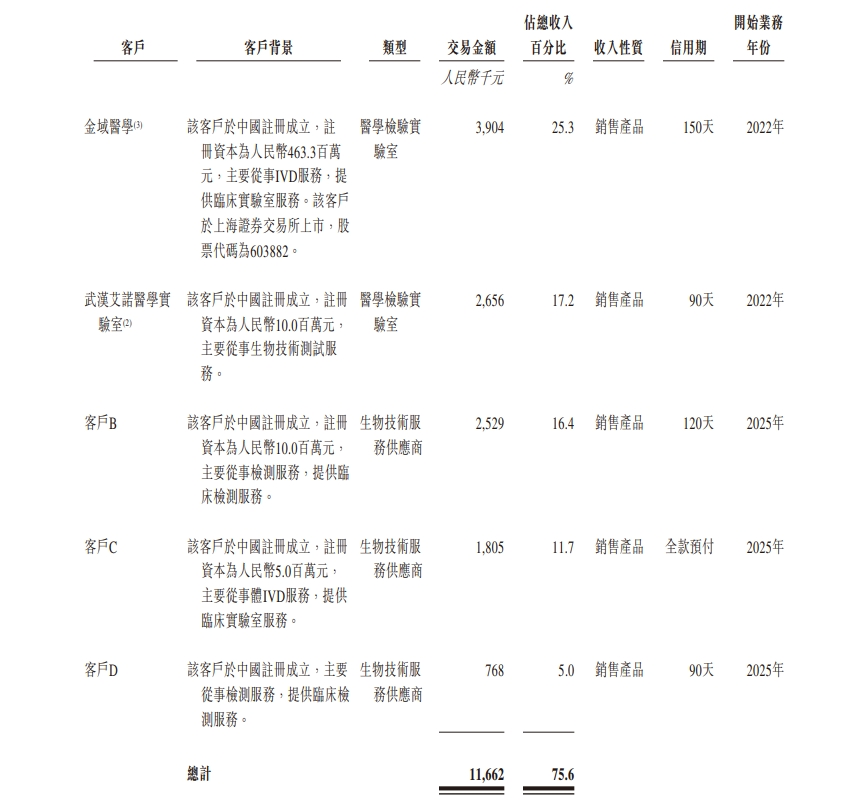

客戶集中度帶來重大挑戰。在2024年與2025年,公司前五大客戶合計營收分別為530萬元與1,170萬元,占營收總額的73.2%與75.6%。各年度最大客戶貢獻營收分別為380萬元與390萬元,占比分別為52.1%與25.3%。

值得注意的是,創辦人張亮路全資持有的武漢艾諾醫學檢驗所有限公司在2024年是公司的最大客戶,貢獻占營收52.1%。這意味著2024年約一半的營收來自控股股東的實驗室。第三方醫學檢測領導者金宇醫學在銷售額上排名第二,為67.4萬元 (9.3% of revenue) 。金宇醫學的主要股東梁耀明,擔任艾美森股東蘇州精禾的實際控制人。另外,股東廣東科派生物科技排名第三,銷售額為37.5萬元,(5.2% of revenue) 。

這兩家關聯方合計貢獻的收入占總收入57.3%,顯示關聯方交易依賴度顯著。

在2025年,前五大客戶的結構發生變化。武漢艾諾醫學檢驗所有限公司下滑至第二名,營收占比降至17.2%,由一家具非關聯的第三方機構取代,成為前五大中的第一名。股東廣東科派生物科技仍保有前五大地位,並與第三方醫學檢測與體檢機構一同位列其中。儘管結構有所改善,但前五大客戶合計營收仍超過75%,顯示高客戶集中度問題仍未獲解決。

艾美森在招股書中強調,未來可預見期間,公司很可能仍將主要營收依賴少數客戶,在某些情況下,單一客戶的營收占比可能會上升。若失去一個或多個主要客戶,或任何主要客戶降低採購量,將會使營收大幅下降。

監管挑戰下的市場機遇

根據招股書引用的Frost & Sullivan資料,2024年在中國,肝癌發病率在全部癌症中排名第四,而癌症相關死亡率排名第二。尿路上皮癌的特徵是復發率高。對這些癌症的早期發現能顯著提高患者生存率,同時降低晚期治療所帶來的醫療成本。中國腫瘤分子檢測市場仍處於早期階段,但發展迅速,市場規模由2019年的43億元成長至2024年的87億元,複合年增長率為15.2%。市場預計到2033年達到388億元,且2024年至2033年的複合年增長率為18.1%。

然而,艾美森面臨多重挑戰:連續十年未實現盈利、預期2026年仍將虧損;研發支出大幅超出營收;以及臨床與監管批准風險重大。

相關新聞

年輕華人在就業焦慮中推出由 AI 驅動的個人公司

LS 2 Holdings 面臨獲利壓力,因為工資補貼逐步退場

SK 海力士帶領 Kopsi 再創新高,本益比仍低於半導體同行能逆轉韓國折價嗎?

HBM4 光罩外包論點獲現實驗證:三星、SK 海力士光罩外包量翻倍,日本 DNP、TOPPAN 承接訂單中

陳浩濂:香港證監會研究代幣化二級市場規則,目標 2026 上半年公佈細節