SK 海力士 ADR 暴漲 27% 創歷史新高:HBM4、AI 算力需求與機構看多如何推動儲存晶片進入新週期?

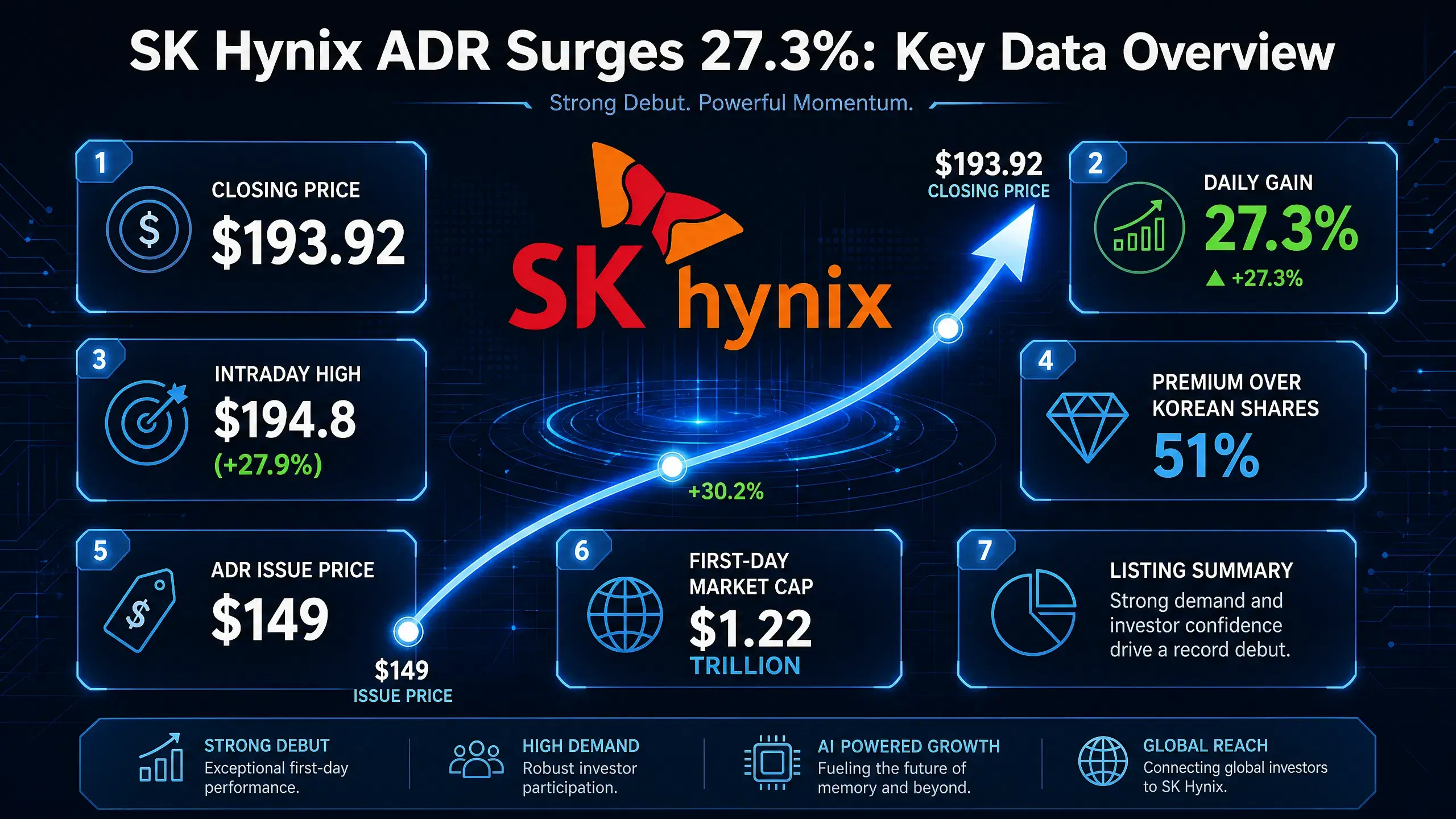

2026年7月15日(北京時間),全球半導體市場迎來標誌性時刻。SK海力士美國存托憑證(ADR)在納斯達克單日暴漲27.29%,收報193.92美元,創下上市以來新高。這一漲幅不僅完全收復前一交易日9.3%的跌幅,更推動其ADR相較於韓國上市普通股的溢價擴大至51%,遠高於上周IPO時約3%的發行溢價。

$SKHY

這不是一輪普通的存儲晶片週期反彈。市場正在對SK海力士進行根本性的重新定價——從一家週期性存儲晶片製造商,升級為AI基礎設施的核心資產。HBM(高頻寬記憶體)正成為繼GPU之後,決定AI算力供應的另一張關鍵門票。

三重利好共振:SK海力士為何突然暴漲27%?

7月15日的暴漲並非單一因素驅動,而是基本面、機構情緒與市場機制三重利好的共振。

第一重:頂級研究機構力挺,扭轉市場悲觀預期

直接導火索來自頂級半導體研究機構SemiAnalysis。7月14日,SemiAnalysis發布題為《在他人恐懼時保持貪婪》的報告,明確看多SK海力士。報告預測,SK海力士2026年第二季度DRAM綜合平均售價(ASP)將環比大幅增長約45%,DRAM營業利潤預計將達到約55萬億韓元。這一數字高於許多市場共識預期,並與此前韓國本土券商KIS下調預期所帶來的悲觀情緒形成鮮明對比。

第二重:巴克萊首次覆蓋,給出330美元目標價

同日,巴克萊啟動對SK海力士ADR的覆蓋研究,給予「增持」評級,目標價330美元。按周二收盤價計算,這一目標價隱含約70%至100%的上行空間。巴克萊分析師團隊認為,2027年存儲晶片產業供需緊張態勢將進一步加劇,2028年供需格局改善空間有限。報告特別指出,到2027年底,SK海力士現金部位可望超過當時市值的40%,具備大規模實施股票回購的能力。

第三重:期權上市疊加宏觀利好,放大交易動能

7月14日,SK海力士ADR期權在美國期權交易所正式上市交易。交易初期,逾三分之二的成交量集中在本週五到期的短期期權,行權價185美元的看漲期權、145美元的看跌期權交投活躍。短期看漲期權需求顯著升溫,吸引了大量資金湧入。

宏觀層面,美國6月CPI同比增長3.5%,低於市場預期,顯著緩解了市場對聯準會激進加息的擔憂。芝商所的聯準會觀察工具顯示,市場認為聯準會在7月會議加息的概率從此前的42%降至17%。這一宏觀利好為風險資產的整體反彈提供了寬鬆的貨幣環境。

三重利好共振之下,SK海力士ADR盤中最高觸及194.8美元,漲幅達27.9%。韓國股市7月15日開盤後同步大漲,KOSPI指數漲幅擴大至超6%,SK海力士韓國正股漲超10%,韓國交易所一度啟動SIDECAR機制暫停程序化買盤。

SK海力士ADR單日暴漲——關鍵數據全景圖

HBM需求持續爆發:AI算力供應鏈的核心瓶頸

SK海力士暴漲的背後,是HBM需求的結構性爆發。HBM已成為AI算力供應鏈中最核心的瓶頸之一。

NVIDIA Blackwell架構驅動HBM需求激增

輝達Blackwell架構對HBM的需求量極為龐大。Blackwell B200配置8顆HBM3e晶片,提供192GB容量和8TB/s頻寬。Blackwell Ultra GPU則配備288GB HBM3e記憶體,是此前產品的1.5倍。據TrendForce預測,2026年Blackwell方案將占輝達高端GPU出貨量的71%。這意味著僅輝達一家客戶,對HBM的需求就在以倍數級增長。

HBM4量產開啟新週期

更關鍵的是HBM4的商業化落地。據韓媒The Bell報導,SK海力士已於2026年6月底正式啟動面向輝達的12層HBM4量產出貨,產品進入產能爬坡階段。這是HBM4首次以完成所有品質認證的最終規格,面向輝達下一代AI平台「Vera Rubin」。SK海力士將於2026年9月起正式擴大HBM4出貨量。

輝達Vera Rubin平台預計於2026年第三季度交付,每個伺服器系統將配備TB級HBM4記憶體。輝達已確認三星電子、SK海力士、美光三家均獲得HBM4供應商認證。HBM4的規模化量產,將推動HBM市場從「百億美元」級別向更高規模躍升。

供需失衡持續加劇

供給端遠跟不上需求端的擴張速度。據SEMI中國數據,2026年HBM市場規模預計增長58%至546億美元,占DRAM市場近四成。儘管三星、SK海力士、美光三大原廠已將70%的新增產能向HBM傾斜,整體產能缺口仍高達50%至60%。高盛預測2026年全球HBM市場規模將達546億美元。TrendForce則在2026年5月底大幅上調全球記憶體產值預估,將2026年預測值從5516億美元提高至8893億美元。

HBM的供需失衡並非短期現象。SK海力士CEO郭魯正此前預計,2027年將成為存儲產業歷史上供應最緊張的一年。客戶正在紛紛尋求長期供貨協議以鎖定供應。

市場重新評估存儲晶片獲利能力:從週期品到AI核心資產

存儲晶片產業的估值邏輯正在發生根本性轉變。

過去的邏輯:週期性低毛利產業

傳統上,存儲晶片被市場視為典型的週期性產業——供應增加導致價格下降,庫存壓力侵蝕利潤。DRAM價格週期、NAND價格競爭、存儲庫存壓力是市場長期擔憂的核心問題。這種週期性特徵決定了存儲晶片公司的估值長期被壓制在較低水平。

現在的邏輯:AI基礎設施核心資產

AI正在徹底改變這一邏輯。HBM並非普通DRAM,它是AI伺服器中與GPU協同工作的核心組件。AI模型訓練的運算鏈條可以簡化為:GPU(輝達)+ HBM(SK海力士、美光、三星)+ 先進封裝(台積電)——三者共同決定AI算力供應。

HBM的供需關係與傳統DRAM完全不同。HBM通常以長期供應協議鎖定價格,短期內不會隨市場行情大幅波動。韓國投資證券指出,長期供應協議雖限制了價格爆發力,但也提升了獲利穩定性,降低了記憶體產業長期以來的波動性。未來市場對存儲企業的估值邏輯將更側重獲利的可持續性,而非短期利潤規模。

獲利能力的結構性抬升

市場對SK海力士獲利能力的預期正在系統性上修。儘管KIS預測SK海力士第二季度營業利潤為60.4萬億韓元,低於65萬億韓元的市場共識,但這一數字本身已極為強勁——環比增長61%,同比增長556%。SemiAnalysis預計的55萬億韓元DRAM營業利潤同樣印證了獲利能力的結構性改善。

瑞銀近期將SK海力士目標價上調至320萬韓元,預測HBM占DRAM營收比重將從2026年的15%上升至2030年的58%。HBM平均售價若進一步上漲,將為2027年獲利帶來額外助力。據Koyfin統計,目前追蹤SK海力士的37位分析師中,有36位給予「買入」或「強力買入」評級。

市場正在意識到,HBM主導地位帶來的不是週期性的獲利波動,而是結構性的獲利中樞上移。

SK海力士領跑HBM市場:競爭格局與護城河

市場份額:絕對領先

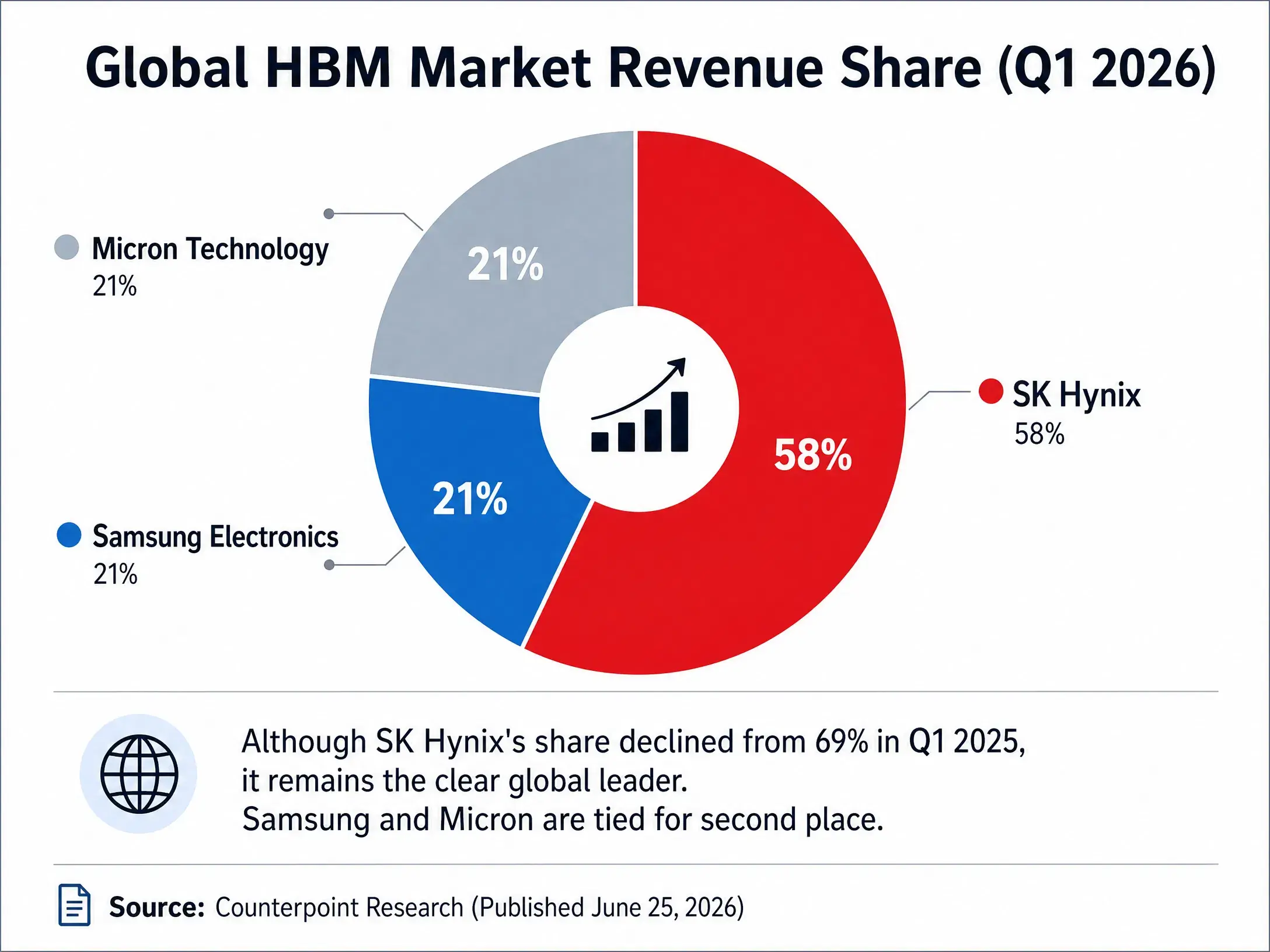

在HBM這一關鍵賽道,SK海力士保持著顯著領先優勢。根據Counterpoint Research數據,2026年第一季度全球HBM市場按營收計算,SK海力士以58%的份額穩居第一,三星電子與美光各占21%。儘管SK海力士份額較2025年同期的69%有所下降,但仍保持在50%以上。

展望2026年全年,機構預測SK海力士HBM營收可達59.5億美元。Counterpoint預計SK海力士2026年在HBM4市場的占有率約為54%,三星為28%,美光約為18%。TrendForce則預計SK海力士2026年全年HBM市占率可維持約50%。

HBM市場三巨頭競爭格局(2026年Q1)

核心護城河:與輝達的深度綁定

SK海力士最核心的競爭優勢在於與輝達的深度合作關係。作為輝達的主要HBM供應商,SK海力士的HBM晶片直接嵌入輝達AI加速器。這種供應鏈地位不僅是技術能力的體現,更構成了強大的客戶鎖定效應——AI晶片的驗證週期極長,一旦進入供應鏈,短期內難以被替代。

HBM4的量產進一步鞏固了這一地位。SK海力士率先實現12層HBM4量產出貨,成為全球第一家向輝達交付HBM4最終規格產品的廠商。三星HBM4認證進展雖然迅速,預計在第二季度完成後啟動量產,但SK海力士已率先卡位。

競爭動態:三巨頭產能競賽

競爭對手正在加速追趕。三星計劃2026年將HBM產能提升50%,目標達到每月25萬片晶圓。美光2026年全年的HBM供應已在固定價格合約下售罄。美光7月初宣布斥資93億美元在日本廣島擴增HBM產能,預計兩年後出貨。三星與SK海力士兩家合計掌握全球超過八成的HBM市場份額。

競爭在加劇,但SK海力士的先發優勢、產能規模與客戶關係構成的護城河,短期內難以被超越。

結語

SK海力士單日27%的漲幅,表面上是SemiAnalysis報告、巴克萊評級與CPI數據三重利好的集中釋放,深層邏輯則是市場對存儲晶片產業估值模型的系統性重構。

HBM正在改變一切。它不是普通DRAM的升級版,而是AI算力供應鏈中與GPU同等重要的核心組件。當AI模型訓練的運算鏈條被簡化為「GPU + HBM + 先進封裝」時,HBM的策略價值已不言自明。2026年546億美元的HBM市場規模、50%至60%的產能缺口、HBM4的量產開啟——這些數據共同指向一個結論:HBM超級週期已經啟動。

對SK海力士而言,58%的HBM市場份額、與輝達的深度綁定、HBM4率先量產的先發優勢,構成了短期內競爭對手難以逾越的護城河。市場給予的1.36萬億美元市值,本質上是對這一結構性變化的定價。

存儲晶片不再是那個靠週期吃飯的產業了。它是AI時代的基礎設施,而SK海力士,正在成為這座基礎設施中最關鍵的承建商之一。

FAQ

Q1:SK海力士7月15日暴漲的具體數據是多少?

SK海力士ADR週二收漲27.29%,報193.92美元,盤中最高觸及194.8美元。韓國正股7月15日盤中漲超10%,KOSPI指數漲幅擴大至超6%。

Q2:SK海力士暴漲的驅動因素有哪些?

三重利好共振:SemiAnalysis發布力挺報告,預測DRAM獲利強勁;巴克萊首次覆蓋給予「增持」評級和330美元目標價;SK海力士ADR期權上市疊加美國6月CPI低於預期。

Q3:HBM市場空間有多大?

高盛預測2026年全球HBM市場規模將達546億美元,年增58%。SEMI中國數據顯示HBM產能缺口高達50%至60%。TrendForce將2026年全球記憶體產值預測上調至8,893億美元。

Q4:SK海力士在HBM市場的競爭地位如何?

2026年第一季度,SK海力士以58%的HBM營收份額穩居第一,三星和美光各占21%。SK海力士已率先啟動面向輝達的12層HBM4量產出貨。

Q5:HBM對存儲晶片產業的估值邏輯有何影響?

HBM正將存儲晶片從週期性低毛利產業重構為AI基礎設施核心資產。長期供應協議提升了獲利穩定性,市場估值邏輯從短期利潤規模轉向獲利可持續性。

相關新聞