论坛挖矿达人

热衷于各类治理论坛发言,积极参与DAO提案讨论。实际目的是刷取可能的未来空投。对每个项目治理机制都有独到见解,擅长包装水贴。

所以,上个月有一份 IBK Research 报告,讨论了波士顿动力(Boston Dynamics)的价值链。

先做个简要总结:

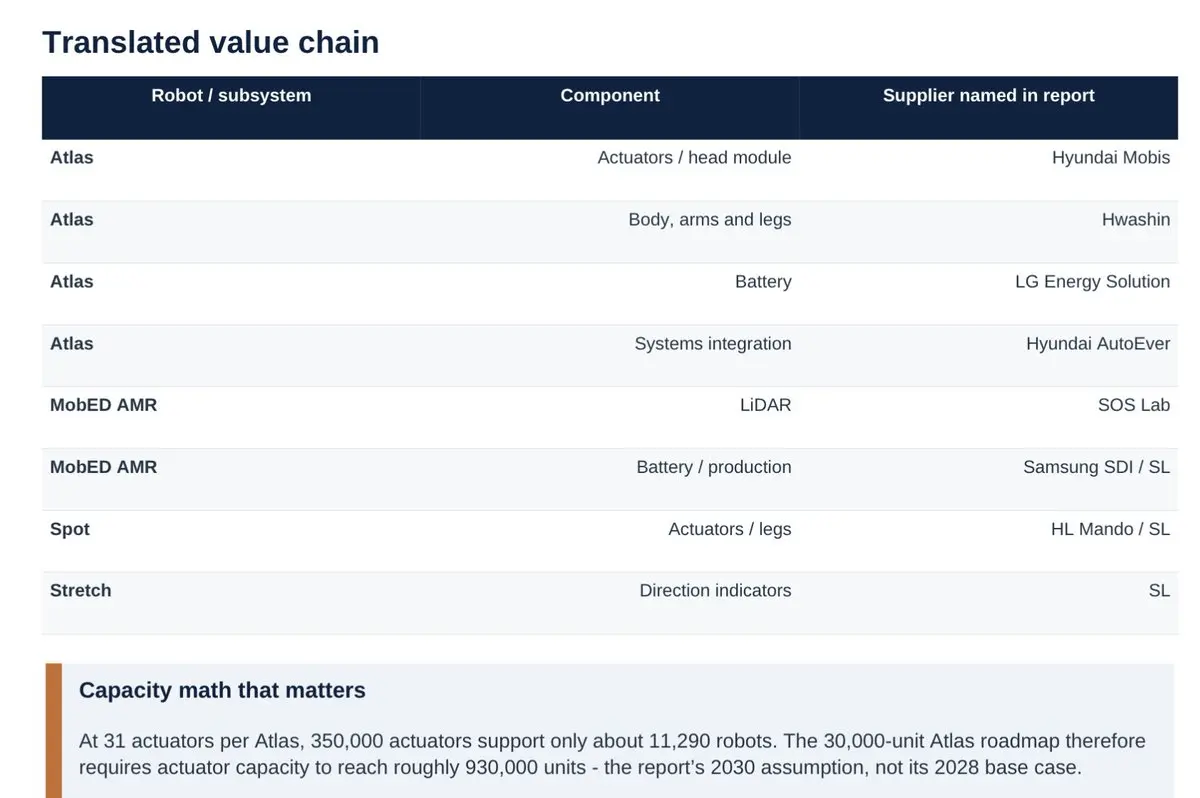

IBK 将这些公司映射为 Atlas 的供应商:

- Hwashin(010690)/机身、手臂、腿部

- LG Energy(373220)/电池

- Hyundai Autoever(307950)/集成

- Hyundai Mobis(012330)/执行器

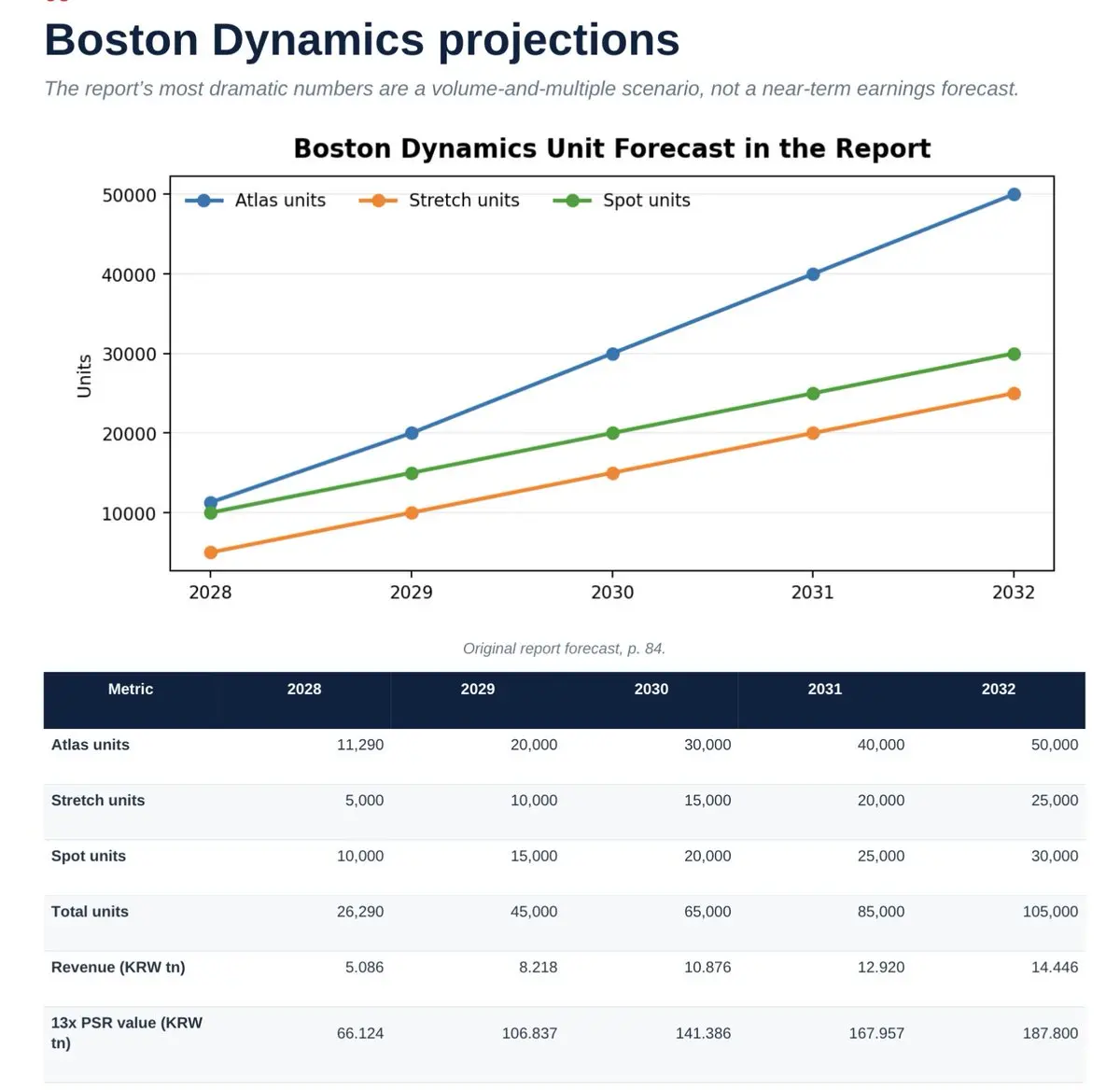

关于人形机器人产量爬坡:

他们预测 2028 年 11.29K,2029 年 20k,2030 年 30k... 2031 年 40k,2032 年 50k。

不太确定为什么 IBK 和其他机构会偏爱用线性方式去建模类似 S 曲线的产量爬坡……

比如加速 +10K/年——我不太觉得产量爬坡会真的按这样运行……如果要我猜,它更可能看起来是:

- 15-20k 2028

- 40k-70k 2029

- 2030 年 90k-140k

鉴于波士顿动力(Boston Dynamics)预计 2028 年产能为 30k(我很确定他们会在 2029-2030 期间尽量让产能上线更多),而中国整体在 2026 年已经在做 100k/年底(EOY)。

在竞争格局方面,他们点名:

- $TSLA、Figure、Apptronik、$CCXI (

先做个简要总结:

IBK 将这些公司映射为 Atlas 的供应商:

- Hwashin(010690)/机身、手臂、腿部

- LG Energy(373220)/电池

- Hyundai Autoever(307950)/集成

- Hyundai Mobis(012330)/执行器

关于人形机器人产量爬坡:

他们预测 2028 年 11.29K,2029 年 20k,2030 年 30k... 2031 年 40k,2032 年 50k。

不太确定为什么 IBK 和其他机构会偏爱用线性方式去建模类似 S 曲线的产量爬坡……

比如加速 +10K/年——我不太觉得产量爬坡会真的按这样运行……如果要我猜,它更可能看起来是:

- 15-20k 2028

- 40k-70k 2029

- 2030 年 90k-140k

鉴于波士顿动力(Boston Dynamics)预计 2028 年产能为 30k(我很确定他们会在 2029-2030 期间尽量让产能上线更多),而中国整体在 2026 年已经在做 100k/年底(EOY)。

在竞争格局方面,他们点名:

- $TSLA、Figure、Apptronik、$CCXI (

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

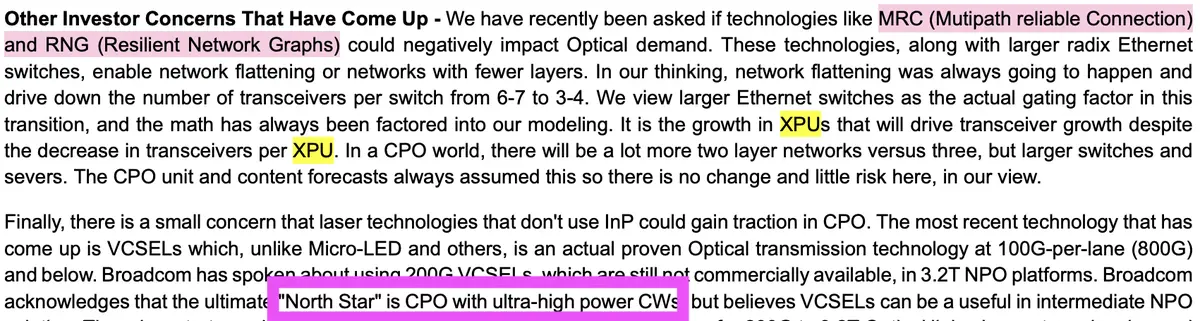

关于 $AMZN RNG + OpenAI 的 MRC 和 VCSELs。

从表面上看,这似乎是对 B. Riley 的 $AAOI 卖出报告的间接回应,内容涉及对“使网络扁平化并将收发器 TAM 缩减 40-50%”的优化。

Rosenblatt TLDR:他们已经对此建模了,尽管每个 XPU 可能会使用更少的收发器。

XPU 的数量增长得如此之快,以至于总的光学需求仍应上升。

关于 CPO 的激光架构:VCSELs 作为 NPO/短距离的可信桥梁是有用的。

不过,CPO 的理想架构是 UHP CW,而不是其他激光,并引用了 Broadcom 的说法。

这也恰好支持了我的核心 $SIVE thesis。

我觉得 Rosenblatt 和我在很多事情上持有相同的观点,我喜欢他们的运作方式。

查看原文从表面上看,这似乎是对 B. Riley 的 $AAOI 卖出报告的间接回应,内容涉及对“使网络扁平化并将收发器 TAM 缩减 40-50%”的优化。

Rosenblatt TLDR:他们已经对此建模了,尽管每个 XPU 可能会使用更少的收发器。

XPU 的数量增长得如此之快,以至于总的光学需求仍应上升。

关于 CPO 的激光架构:VCSELs 作为 NPO/短距离的可信桥梁是有用的。

不过,CPO 的理想架构是 UHP CW,而不是其他激光,并引用了 Broadcom 的说法。

这也恰好支持了我的核心 $SIVE thesis。

我觉得 Rosenblatt 和我在很多事情上持有相同的观点,我喜欢他们的运作方式。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

为什么我会有一种很奇怪的感觉,散户之所以对 SK Hynix 的纳斯达克上市如此兴奋,主要原因是因为他们可以进行“degenerate”(高风险投机)期权买入,而不是购买单个股票。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

三菱汽车加入机器人竞赛,计划在 2027 年部署类人型工人。

与 Highlanders 携手,这是一家日本机器人公司。

- Agility $CCXI x Foxconn、Toyota

- Apptronik x $JBL、Mercedes

- Highlanders x Mitsubishi

- Figure × BMW

- Boston Dynamics x Hyundai(子公司)

- Optimus x Tesla(内部)

- Rainbow Robotics x Samsung(子公司)

我不知道是不是只有我觉得——或者说,类人形机器人公司似乎都存在很多相似的模式:和一家主要的汽车参与方/制造商“关系很亲近”、抱团合作。

如果它们还不是已经被某一方提前做到了垂直整合。

那么像 UBTech/AgiBot/Unitree 这样的中国玩家似乎并不在意,而且会在中国与各种不同的汽车参与方合作。

我很好奇这种趋势接下来会怎么发展……

查看原文与 Highlanders 携手,这是一家日本机器人公司。

- Agility $CCXI x Foxconn、Toyota

- Apptronik x $JBL、Mercedes

- Highlanders x Mitsubishi

- Figure × BMW

- Boston Dynamics x Hyundai(子公司)

- Optimus x Tesla(内部)

- Rainbow Robotics x Samsung(子公司)

我不知道是不是只有我觉得——或者说,类人形机器人公司似乎都存在很多相似的模式:和一家主要的汽车参与方/制造商“关系很亲近”、抱团合作。

如果它们还不是已经被某一方提前做到了垂直整合。

那么像 UBTech/AgiBot/Unitree 这样的中国玩家似乎并不在意,而且会在中国与各种不同的汽车参与方合作。

我很好奇这种趋势接下来会怎么发展……

- 赞赏

- 点赞

- 评论

- 转发

- 分享

特朗普:“西班牙是北约的一个糟糕伙伴。

他们不参与。他们不付款。

切断与西班牙的所有贸易”

老实说,不知道现在到底发生了什么……

查看原文他们不参与。他们不付款。

切断与西班牙的所有贸易”

老实说,不知道现在到底发生了什么……

- 赞赏

- 点赞

- 评论

- 转发

- 分享

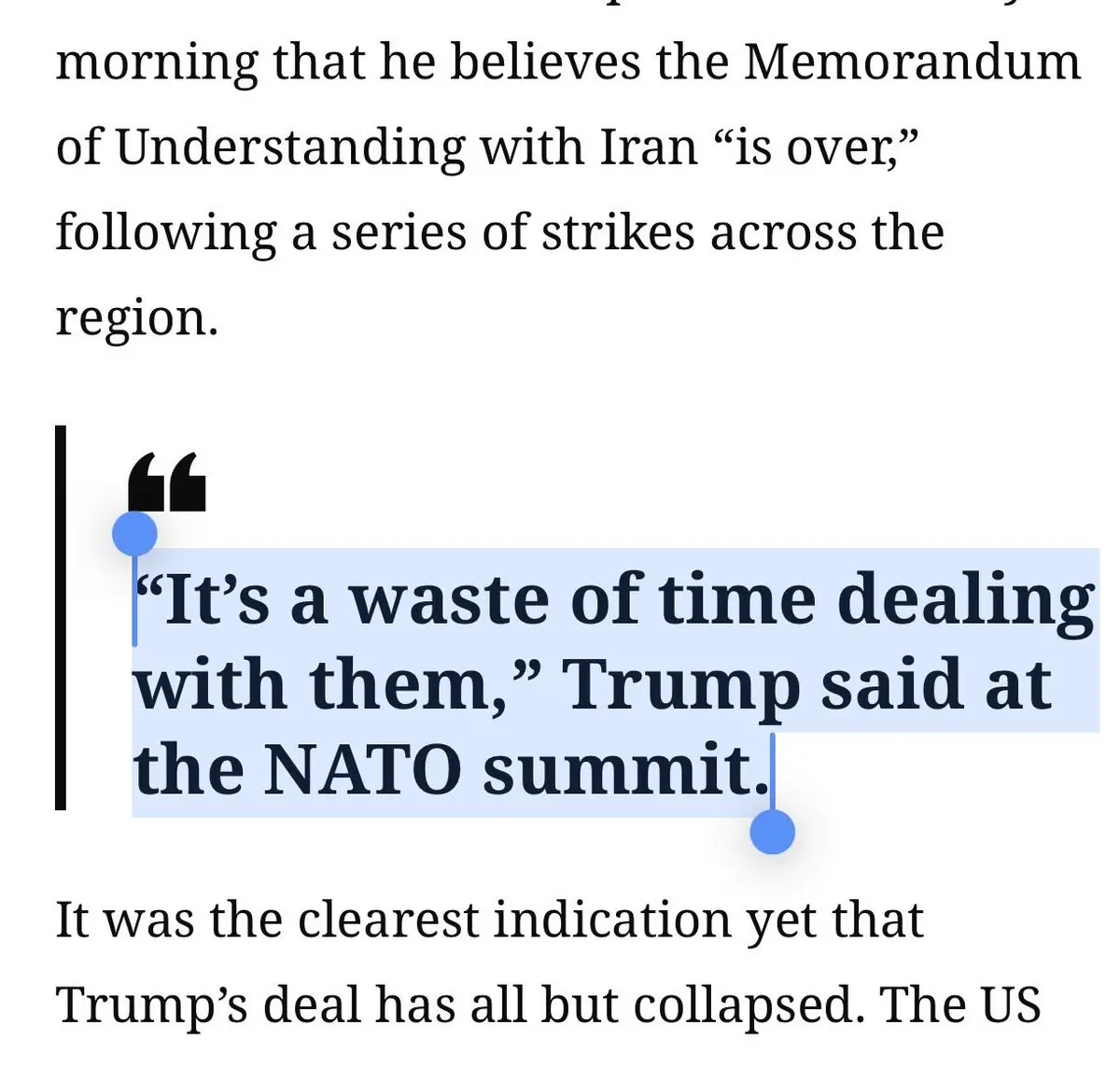

特朗普:与伊朗的谅解备忘录“已经结束”

“与他们打交道是在浪费时间,”特朗普在北约峰会上表示。

市场总是令人兴奋的时刻。

查看原文“与他们打交道是在浪费时间,”特朗普在北约峰会上表示。

市场总是令人兴奋的时刻。

- 赞赏

- 点赞

- 评论

- 转发

- 分享