في مايو 2026، بدأت إحدى أرسخ الروايات في سوق العملات المشفرة تتزعزع. Strategy (المعروفة سابقًا باسم MicroStrategy)، وهي عملاق شركاتي يحتفظ بما يقارب 4% من إجمالي كمية البيتكوين، اعترفت رسميًا لأول مرة في تقريرها للربع السنوي بأنها قد تحتاج إلى بيع جزء من البيتكوين من أجل دفع أرباح الأسهم الممتازة، أو سداد السندات القابلة للتحويل، أو تلبية احتياجات الاسترداد. أشعل هذا التصريح سريعًا حماس المتداولين في أسواق التوقعات.

المصدر: Polymarket

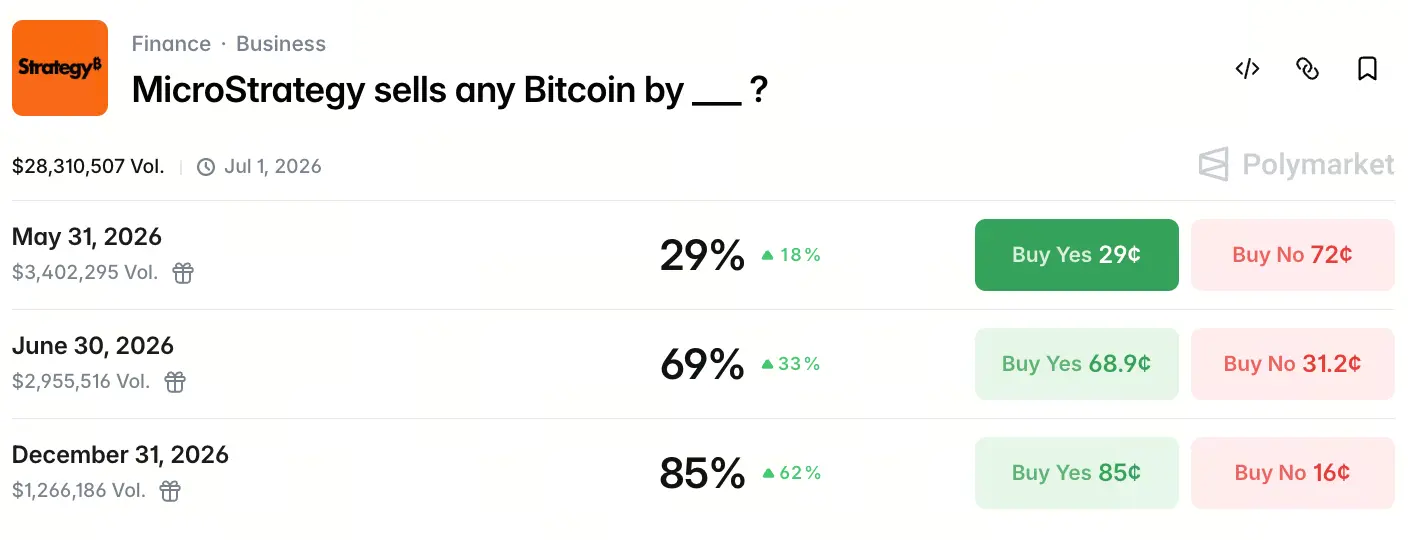

اعتبارًا من 18 مايو 2026، بلغ إجمالي حجم التداول على عقد في Polymarket بعنوان “MicroStrategy تبيع أي كمية من البيتكوين قبل __” 28.3 مليون دولار. تشكّل احتمالات ثلاثة محطات زمنية رئيسية منحنى توقعات واضحًا: احتمال البيع قبل 31 مايو يبلغ 29%، ويصل إلى 69% قبل 30 يونيو، ثم إلى 85% قبل 31 ديسمبر. لا يراهن السوق على “ما إذا كان البيع سيحدث”، بل على “متى سيحدث”.

لماذا ظهرت فجأة توقعات البيع عالية الاحتمال لدى Strategy

في 5 مايو 2026، وبعد صدور تقرير Q1، تم تعديل الرواية الأساسية لـ Strategy “لن نبيع البيتكوين أبدًا” رسميًا. يُظهر التقرير أن الشركة تمتلك 818,334 BTC، أي 3.9% من إجمالي البيتكوين، ومتوسط تكلفة الاحتفاظ بنحو 75,500 دولار. لكن الأهم أن الشركة أدرجت في إفصاحها عن المخاطر بشكل رسمي “بيع BTC” كأحد الخيارات المحتملة لتوفير السيولة.

في مكالمة أرباح التقرير، قدّم Michael Saylor صياغة أكثر مباشرة: “قد نبيع بعضًا من البيتكوين لدفع أرباح الأسهم، بهدف إرسال رسالة للسوق، وإخبار الجميع بأن هذا يمكن أن يحدث، وأننا بخير، وأن البيتكوين بخير، وأن القطاع بخير.” وأضاف الرئيس التنفيذي Phong Le: “وعندما يكون ذلك في مصلحة الشركة، سنبيع البيتكوين، ولن نجلس هنا ونقول إننا لن نبيع أبدًا.”

أنهت هذه العبارة الالتزام الضمني الذي بنت عليه Strategy علاوة التقييم التي تفوقت بها خلال السنوات الخمس الماضية لصالح MSTR. وعندما تم كسر الانضباط القائم على “عدم البيع”، بدأ السوق بإعادة تسعير واسعة النطاق.

هل ضغوط أرباح الأسهم للأسهم الممتازة STRC وصلت إلى نقطة حرجة؟

STRC هو منتج أسهم ممتازة دائمة الإصدارات أطلقته Strategy في 2025، بمعدل أرباح سنوي يقدّر بنحو 11.5%، وبلغ حجم الإصدارات التراكمي قرابة 8.5 مليار دولار. بخلاف أسهم MSTR العادية، لا تعتمد الأسهم الممتازة على علاوة سعر السهم للحفاظ على التشغيل، بل تتطلب من الشركة استمرار دفع أرباح نقدية ثابتة.

حقق نشاط البرامج لدى Strategy في Q1 إيرادات تقارب 124.3 مليون دولار، بزيادة نحو 11.9%، لكن أمام التزام أرباح سنوي يقارب 1.5 مليار دولار، تبدو هذه الأرقام شبه هامشية. لدى الشركة احتياطي نقدي بنحو 2.25 مليار دولار، إلا أن هذه السيولة لا بد أيضًا من تغطية طلب رد السندات القابلة للتحويل المقرر في 2027 والذي يقارب 1 مليار دولار.

المفارقة البنيوية في STRC تتمثل في أنه يوفر للشركة تمويلًا لشراء BTC بكميات كبيرة، لكنه في الوقت نفسه يفرض ضغطًا مستمرًا على التدفقات النقدية إلى الخارج. وبدون بيع BTC، لا يستطيع احتياطي النقد توفير سوى هامش محدود. وتعكس Polymarket أن احتمالية البيع قبل نهاية يونيو تصل إلى 69%، وهو ما يوضح إلى حد كبير إدراك السوق لفجوة السيولة هذه.

كيف تحولت المراوحات الضريبية إلى الدافع الجوهري لبيع البيتكوين

تحت السطح الظاهر لـ “بيع البيتكوين لدفع أرباح الأسهم”، قد تكمن العوامل الضريبية في صميم الدافع.

سجلت Strategy في Q1 من 2026 خسارة صافية تقارب 12.54 مليار دولار، وكان السبب الرئيسي تقلب سعر BTC بما أدى إلى خسائر غير محققة على مستوى الدفاتر. أدت هذه الخسارة إلى تكوين أصل ضريبي مؤجل يقارب 2.2 مليار دولار في ميزانية الشركة.

من خلال بيع جزء من BTC—خصوصًا الأجزاء التي تم شراؤها بتكلفة أعلى من السعر الحالي—يمكن لـ Strategy تحويل خسائر الدفاتر هذه إلى خصومات ضريبية فعلية، واستخدامها لتعويض العبء الضريبي على المكاسب الرأسمالية المستقبلية. وليست العملية معزولة: في ديسمبر 2022، باعت Strategy 704 BTC بسعر 16,776 دولارًا لكل وحدة بهدف حصاد خسائر ضريبية، ثم أعادت شراء 810 BTC خلال يومين بسعر أعلى.

تختلف هذه المرة عن عملية 2022 من حيث الحجم ومستوى السرد. وتصل مساحة المزايا الضريبية الحالية إلى نحو 2.2 مليار دولار، كما أن الشركة أوضحت أن بيع BTC بات أداة إدارية نشطة ضمن الميزانية العمومية. لم يعد الأمر “حصادًا لمرة واحدة”، بل قد يتحول إلى تعديل استراتيجي ممنهج.

هل يخلق استحقاق السندات القابلة للتحويل وبنية الديون ضغطًا على البيع؟

في هيكل رأس المال لدى Strategy، توجد طبقة أخرى من الضغط: استحقاق السندات القابلة للتحويل.

توجد لدى الشركة قيمة أصلية تقارب 8.2 مليار دولار من السندات القابلة للتحويل، ومن سبتمبر 2027 ستبدأ أول دورة سداد. وبحسب تقديرات محللين، إذا انخفض سعر سهم MSTR وقتها عن نحو 183 دولارًا (أي ما يعادل سعر BTC بنحو 91,500 دولار)، فقد يختار حاملو السندات إجراء الاسترداد بدل التحويل إلى أسهم، ما سيجبر الشركة على استخدام احتياطياتها النقدية أو بيع أصول لتسديد الالتزامات.

حاليًا، يغطي احتياطي الشركة النقدي البالغ نحو 2.25 مليار دولار ضغوط السداد الأولى في 2027، لكن لا توجد حتى الآن حلول واضحة لاستحقاق ديون أكبر في 2028. وبالمقارنة مع ضغوط 2027، لا تزال الدوافع الأساسية لبيع BTC في 2026 تتمثل في دفع الأرباح وتحسين الضرائب. ومع ذلك، فإن بنية الديون نفسها تحدد أن خيار “بيع BTC” تم إدراجه رسميًا في حزمة الأدوات الاستراتيجية للشركة خلال 2026.

لماذا تواجه علاوة سرد MSTR إعادة تشكيل بنيوية

قامت منطق التقييم لدى Strategy خلال السنوات الخمس الماضية على ثلاث ركائز رئيسية: الاستمرار في زيادة حيازة BTC، وعدم بيع BTC أبدًا، والحفاظ على نمو محتوى BTC لكل سهم عبر التخفيف عبر إصدار الأسهم. ضمن ذلك، كان “عدم البيع” هو السبب الجوهري وراء حصول MSTR على علاوة كبيرة مقابل قيمة أصول BTC الصافية (NAV)؛ إذ دفع المستثمرون علاوة لقاء هذا الالتزام.

انفتاح Saylor، ولو على شكل بيع صغير واستراتيجي، يهز هذا المنطق من جذوره. لن يعود السوق ينظر إلى Strategy باعتبارها مجرد حاملة استثمارية سلبية لـ “تجميع النقود”، بل سيعيد تسعيرها بوصفها شركة مالية تدير أصول BTC ضمن ميزانيتها العمومية بشكل نشط.

وعندما تصل احتمالية البيع بحلول نهاية العام إلى 85% في Polymarket، فإن ذلك لا يعكس تشاؤم السوق تجاه سعر BTC، بل يعكس إعادة تسعير لمسار تطور نموذج أعمال Strategy. وتعد قيمة الاحتمال نفسها “إحداثيًا للتوقع”: لم يعد السوق يناقش مسألة البيع أو عدمه، بل يحاول تقدير توقيت البيع.

ما حجم الصدمة الفعلية لبيع “الحيتان” على سيولة سوق BTC؟

ومن زاوية سعة السوق، قد يكون التأثير المباشر لبيع Strategy لجزء من الحيازات على سيولة البيتكوين الفورية محدودًا.

وفقًا لبيانات Gate، اعتبارًا من 18 مايو 2026، يحوم سعر BTC حول 77 ألف دولار. إذا كانت Strategy ستبيع فقط 1% من الحيازات (حوالي 8,183 BTC، بقيمة نحو 660 مليون دولار)، فإن هذا الحجم لا يمثل سوى ما يعادل تداولًا عاديًا لـ CME أو لسوق الفوري خلال 1 إلى 2 يوم. وقد انخفضت حيازات BTC لدى البورصات إلى حوالي 2.693 مليون وحدة، وهو أدنى مستوى لها منذ سبع سنوات، ما يعني أن قدرة السوق على الامتصاص تتجاوز بكثير هذا الحجم.

المخاطر الأكبر تقع في مستوى السرد. فبمجرد أن تبدأ “الحيتان” المؤسسية التي تمتلك نحو 4% من إجمالي المعروض في البيع، حتى لو كان الكـمّ صغيرًا، فإنها ستطلق إشارة للسوق: “أكبر طرف متعدد يبدأ في تقليص مراكزه.” وقد تؤدي هذه الآثار التوقعية إلى سلوك مماثل لدى حائزي المؤسسات الآخرين وعند عمال المناجم. في الربع الأول من 2026، قامت شركات تعدين مدرجة مجتمعة بالتخلص من حوالي 32,000 BTC، وهو ما يفوق إجمالي ما بيع في كامل 2025؛ ما يعني أن جانب العرض في السوق أصبح في حالة حساسية نسبية. وقد يصبح قرار Strategy بالبيع محفزًا لزيادة ضغوط العرض على نطاق أوسع.

الخلاصة

من “لن نبيع أبدًا” إلى “قد نبيع وفقًا للظروف”، تعد عملية تحول رواية Strategy واحدة من أبرز الأحداث في سوق العملات المشفرة في 2026.

تعكس Polymarket حجم تداول 28.3 مليون دولار واحتمال بيع 85% بنهاية العام، وكيف يراهن السوق على هذا التحول من خلال التسعير. ولا تكمن دوافع قرار البيع فقط في ضغوط أرباح الأسهم الخاصة بـ STRC، بل أيضًا في مساحة تحكيم ضريبي تقارب 2.2 مليار دولار، وبنية استحقاق السندات القابلة للتحويل، وتطور نموذج الأعمال من “رواية تجميع العملات” إلى “إدارة الأصول والخصوم”. ويتوزع إطار التوقعات بشكل تصاعدي: احتمالات الربع الثاني أعلى بوضوح من الربع الأول، واحتمال البيع هو الأعلى قبل نهاية العام.

قد يكون تراجع علاوة السرد أكثر تأثيرًا على السوق من الفعل الفعلي للبيع نفسه. إن التموضع القيمي لـ Strategy يتحول من “رمز إيمان بالعملات المشفرة” إلى “شركة مالية لإدارة الأصول المشفرة بشكل نشط”—وربما يكون هذا التحول بحد ذاته، أكثر جدارة بالاهتمام من بيع أي كمية محددة من BTC.

الأسئلة الشائعة

س1: كم عدد البيتكوين التي تمتلكها Strategy حاليًا؟ وما متوسط التكلفة؟

اعتبارًا من مايو 2026، تمتلك Strategy 818,334 BTC، ما يمثل 3.9% من إجمالي البيتكوين. بلغ إجمالي تكلفة الشراء التراكمي حوالي 61.8 مليار دولار، وبلغ متوسط التكلفة حوالي 75,537 دولارًا.

س2: كيف يتم حساب الاحتمالات على Polymarket؟

Polymarket هو سوق توقعات لامركزي. يعبر المستخدمون عن تقديرهم لنتيجة الحدث بشراء عقود “نعم” أو “لا”. يرتبط سعر العقد (بين 0 و1) مباشرة بالاحتمال الضمني في السوق. كلما زادت قيمة الاحتمال، يعني ذلك أن المزيد من الأموال تراهن على حدوث هذا الحدث.

س3: إذا باعت Strategy بيتكوين، ما حجم الصدمة التي يمكن أن تسببها على سعر BTC؟

إذا تم بيع كمية صغيرة فقط من BTC (مثل 1% من الحيازات، أي حوالي 8,183 BTC)، فإن التأثير المباشر على سيولة السوق الفوري يكون محدودًا نظرًا لأن متوسط حجم التداول اليومي يفوق بكثير هذا الحجم. لكن الخطر الأكبر يكمن في مستوى السرد: قد يؤدي تقليص أكبر مسلح مؤسسي إلى سلوك مماثل لدى جهات مؤسسية أخرى.

س4: ما هو STRC؟ ولماذا يدفع Strategy إلى التفكير في بيع BTC؟

STRC هو منتج أسهم ممتازة دائمة الإصدارات تصدره Strategy، بمعدل أرباح سنوي يقارب 11.5%، وحجم تراكمي يقارب 8.5 مليار دولار. وبخلاف الأسهم العادية، تتطلب الأسهم الممتازة من الشركة استمرار دفع أرباح نقدية ثابتة. ودخل أعمال البرمجيات لدى Strategy لا يكفي لتغطية هذا النفقات، ما يجعل بيع BTC أحد الخيارات الواقعية لاستكمال التدفقات النقدية.

س5: ألم تكن Strategy قد باعت بيتكوين في عام 2022؟ لماذا يجذب ذلك اهتمامًا أكبر هذه المرة؟

في ديسمبر 2022، باعت Strategy 704 BTC بهدف حصاد خسائر ضريبية، ثم أعادت شراءها بسرعة خلال يومين. في ذلك الوقت كانت الحزمة صغيرة ومدتها قصيرة ولا تؤثر على رواية “الشراء فقط دون البيع” بشكل عام. أما هذه المرة فتقوم بدمج “بيع BTC” رسميًا ضمن صندوق أدوات الإدارة الرأسمالية المعتاد للشركة، وبذلك تكون آثار مستوى السرد أكبر بكثير من حجم التداول الفعلي.