En mai 2026, l’une des narrations les plus durables du marché crypto commence à se fissurer. Strategy (anciennement MicroStrategy), ce géant détenant près de 4% de l’offre totale de BTC, reconnaît pour la première fois officiellement, dans un rapport trimestriel, qu’afin de payer des dividendes de ses actions privilégiées, de rembourser des obligations convertibles ou de répondre à des besoins liés à des rachats, l’entreprise pourrait devoir vendre une partie de ses Bitcoins. Cette prise de position a rapidement enflammé l’enthousiasme des traders sur les marchés de prédiction.

Source : Polymarket

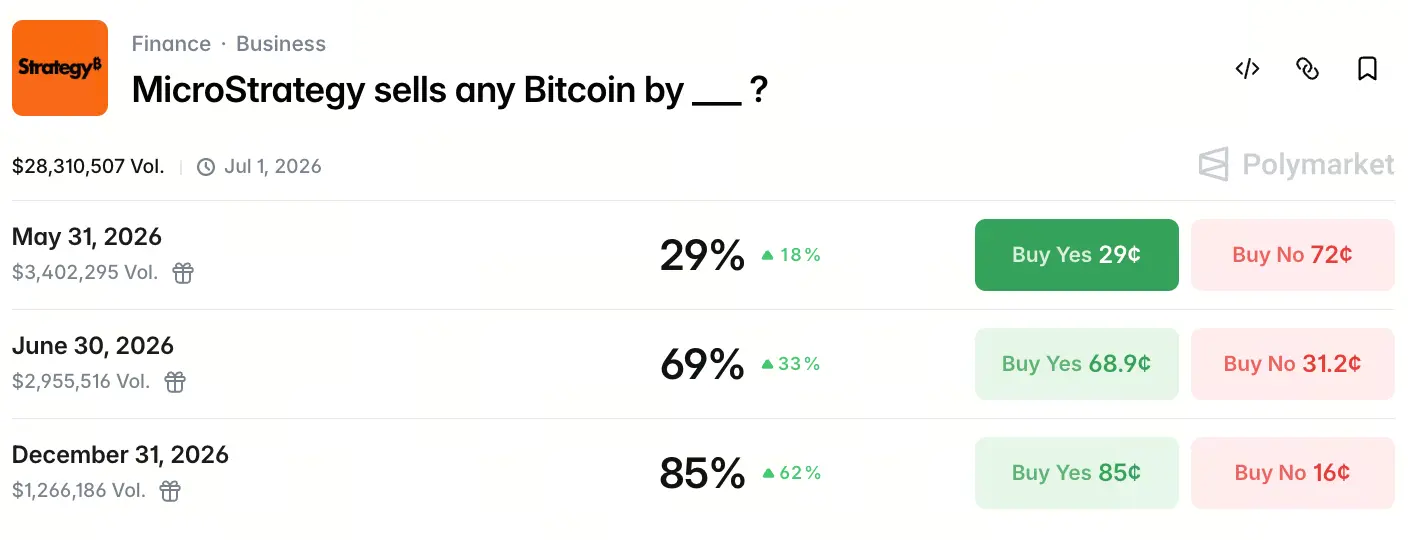

Au 18 mai 2026, le volume total de transactions sur Polymarket pour le contrat « MicroStrategy vendra une quantité quelconque de BTC avant le __ » a atteint 28,3 millions de dollars. Les probabilités aux trois dates clés dessinent une courbe d’anticipation claire : 29% avant le 31 mai, 69% avant le 30 juin et 85% avant le 31 décembre. Les paris du marché ne portent pas sur « vendre ou non », mais sur « quand vendre ».

Pourquoi l’anticipation d’une vente à forte probabilité de Strategy apparaît soudainement

Le 5 mai 2026, après la publication de ses résultats T1, la narration centrale de « ne jamais vendre de pièces » de Strategy a été remaniée officiellement. Le rapport montre que l’entreprise détient 818 334 BTC, soit 3,9% de l’offre totale de BTC, avec un coût moyen d’acquisition d’environ 75 500 dollars. Mais surtout, dans ses divulgations de risques, l’entreprise liste désormais « vendre des BTC » comme l’une des options possibles pour mobiliser du cash.

Lors de la conférence téléphonique sur les résultats, Michael Saylor a tenu un propos plus direct : « Nous pourrions vendre certains Bitcoins pour payer des dividendes, dans le but de ‘donner un coup de pistolet’ au marché, pour dire à tout le monde que cela peut arriver. L’entreprise va bien, les Bitcoins vont bien, l’industrie va bien. » Le PDG Phong Le a ajouté : « Lorsque cela sert l’intérêt de l’entreprise, nous vendrons des Bitcoins. Nous ne resterons pas là à dire que nous ne vendons jamais. »

Cette phrase met fin à l’engagement de base qui a permis à Strategy, pendant les cinq dernières années, d’obtenir une prime de valorisation de type MSTR. Quand la discipline du « ne jamais vendre » se fissure, le marché commence à réévaluer massivement.

La pression sur les dividendes des actions privilégiées STRC a-t-elle atteint un seuil critique ?

STRC est un produit d’actions privilégiées perpétuelles lancé par Strategy en 2025, avec un taux de dividendes annualisé d’environ 11,5% et un volume d’émission cumulé d’environ 8,5 milliards de dollars. Contrairement aux actions ordinaires MSTR, les actions privilégiées ne reposent pas sur une prime liée au cours pour fonctionner : elles exigent un paiement continu de dividendes en liquidités fixes.

L’activité logicielle de Strategy a généré environ 124,3 millions de dollars de revenus au T1, soit une hausse d’environ 11,9% ; mais face à quelque 1,5 milliard de dollars d’obligations annuelles de dividendes, ce chiffre pèse presque rien. La société dispose certes d’environ 2,25 milliards de dollars de réserves de trésorerie, mais cette somme doit aussi faire face, dès 2027, à une demande de rachat d’environ 1 milliard de dollars d’obligations convertibles.

Le paradoxe structurel de STRC tient au fait qu’il fournit à l’entreprise des fonds pour acheter massivement des BTC, tout en créant une pression continue sur les sorties de trésorerie. Sans vente de BTC, les réserves ne peuvent offrir qu’une marge de manœuvre limitée. La probabilité de vente à la fin juin, à 69% sur Polymarket, reflète largement la perception du marché de ce manque de liquidités.

Comment l’arbitrage fiscal devient la motivation centrale de la vente de BTC

Sous l’apparence de « vendre des pièces pour payer des dividendes », le facteur fiscal pourrait en réalité être le moteur principal.

Strategy a enregistré environ 12,54 milliards de dollars de perte nette sur le T1 2026, principalement en raison de fortes variations du prix du BTC entraînant des pertes comptables non réalisées. Cette perte se traduit, dans le bilan, par un actif d’impôt différé d’environ 2,2 milliards de dollars.

En vendant une partie des BTC — en particulier ceux achetés à un coût supérieur au prix de marché actuel — Strategy peut transformer ces pertes comptables en déductions fiscales réelles afin de compenser l’impôt sur les gains en capital futurs. Ce n’est pas un geste isolé : en décembre 2022, Strategy a vendu 704 BTC à 16 776 dollars par BTC pour récolter une perte fiscale, puis a racheté 810 BTC deux jours plus tard à un prix plus élevé.

La différence avec cette fois tient à l’ampleur et à la couche narrative. L’espace d’avantages fiscaux concernés atteint aujourd’hui jusqu’à 2,2 milliards de dollars, et l’entreprise a clairement inscrit la vente de BTC comme un outil de gestion proactive au bilan. Il ne s’agit plus d’une « récolte ponctuelle », mais d’un ajustement potentiel, plus systémique, de stratégie.

L’échéance des obligations convertibles et la structure de la dette créent-elles une pression pour vendre ?

La structure du capital de Strategy cache encore une autre source de pression : l’échéance des obligations convertibles.

L’entreprise a environ 8,2 milliards de dollars de principal d’obligations convertibles, qui entreront à partir de septembre 2027 dans le premier cycle de remboursement. D’après des estimations d’analystes, si à ce moment le cours de l’action MSTR est inférieur à environ 183 dollars (correspondant à un prix du BTC d’environ 91 500 dollars), les détenteurs d’obligations pourraient choisir l’option de rachat plutôt que la conversion en actions. Cela forcerait l’entreprise à utiliser ses réserves de trésorerie ou à vendre des actifs.

Actuellement, les réserves de cash d’environ 2,25 milliards de dollars de Strategy couvrent la pression de remboursement du premier lot en 2027, mais aucun plan clair n’existe encore pour l’échéance à plus grande échelle de 2028. Par rapport à la pression de 2027, les motivations principales pour vendre des BTC en 2026 restent centrées sur le paiement de dividendes et l’optimisation fiscale. Mais la structure de la dette, elle, décide que l’option « vendre des BTC » est officiellement intégrée, en 2026, dans la boîte à outils stratégique de l’entreprise.

Pourquoi la prime de la narration MSTR fait face à une reconstruction structurelle

La logique de valorisation des cinq dernières années de Strategy repose sur trois piliers : accumulation continue de BTC, ne jamais vendre de BTC, et maintien d’une croissance du contenu en BTC par dilution des actions. Parmi eux, « ne jamais vendre » est la raison fondamentale pour laquelle MSTR bénéficie d’une forte prime par rapport à la valeur nette de ses actifs BTC (NAV) — les investisseurs paient une prime pour cette promesse.

Les concessions de Saylor, même si elles prennent la forme d’une vente petite et stratégique, ébranlent la logique même de cette prime. Le marché ne considérera plus Strategy comme un simple véhicule d’investissement passif « qui garde les pièces », mais comme une entreprise financière de gestion active de l’actif-passif de BTC.

Avec une probabilité de vente atteignant 85% d’ici la fin de l’année sur Polymarket, on ne reflète pas seulement une vision pessimiste du prix du BTC : on reflète une nouvelle tarification de la trajectoire d’évolution du modèle commercial de Strategy. Cette probabilité elle-même devient un « point de coordonnées d’anticipation » : le marché ne débat plus de « vendre ou non », il spéculera sur « le moment de vendre ».

Quelle est l’ampleur de l’impact réel d’une vente par un “baleine” sur la liquidité du marché BTC

En termes de capacité de marché, si Strategy vend une partie de ses positions, l’impact direct sur la liquidité du spot BTC pourrait être limité.

D’après des données de Gate Market, au 18 mai 2026, le prix du BTC évolue autour de 77 000 dollars. Si Strategy vend seulement 1% de ses positions (environ 8 183 BTC, soit une valeur d’environ 660 millions de dollars), ce volume équivaut à peine à un volume de transactions normal d’environ 1 à 2 jours sur le CME ou sur le marché spot. Les positions en BTC détenues par les bourses ont chuté à environ 2,693 millions de BTC, leur plus bas niveau en sept ans ; la capacité d’absorption du marché dépasse largement ce niveau.

Le risque plus important se situe dans la dimension narrative. Une fois qu’une baleine d’entreprise détenant près de 4% de l’offre totale commence à vendre, quel que soit le volume, elle libère un signal vers le marché : « le plus grand taureau commence à réduire sa position ». Cet effet d’anticipation peut déclencher des comportements de suivi de la part d’autres détenteurs institutionnels et de mineurs. Au T1 2026, les sociétés minières cotées ont vendu environ 32 000 BTC au total, dépassant la totalité de 2025 ; du côté de l’offre, le marché est déjà relativement sensible. La décision de vente de Strategy pourrait devenir un catalyseur déclenchant une pression d’approvisionnement plus large.

Résumé

Du « ne jamais vendre » à « vendre selon les circonstances », la transition narrative de Strategy est l’un des événements les plus marquants du marché crypto en 2026.

Le volume de 28,3 millions de dollars sur Polymarket et la probabilité de 85% d’une vente d’ici la fin de l’année reflètent la tarification du marché pour ce changement. Les décisions de vente sont motivées non seulement par la pression des dividendes STRC, mais aussi par l’espace d’arbitrage fiscal d’environ 2,2 milliards de dollars, la structure d’échéance des obligations convertibles et l’évolution du modèle économique, passant de la « narration de thésaurisation » à la « gestion d’actifs-passifs ». La fenêtre de probabilité est distribuée de façon progressive : la probabilité de Q2 est nettement plus élevée que celle de Q1, et elle est la plus haute avant la fin de l’année.

Le desserrement de la prime narrative pourrait avoir un impact plus profond que l’acte de vente lui-même. Le positionnement de la valeur de Strategy passe de « symbole de la foi crypto » à « institution financière gérant activement des actifs crypto » — et cette transformation en elle-même mérite peut-être plus l’attention du secteur que la vente de n’importe quelle quantité précise de BTC.

FAQ

Q1 : Strategy détient combien de Bitcoins actuellement ? Quel est son coût moyen ?

En mai 2026, Strategy détient 818 334 BTC, soit 3,9% du total de BTC, avec un coût d’achat cumulé d’environ 61,8 milliards de dollars et un coût moyen d’environ 75 537 dollars.

Q2 : Comment les probabilités sur Polymarket sont-elles calculées ?

Polymarket est un marché de prédiction décentralisé : les utilisateurs expriment leurs vues sur le résultat d’un événement en achetant des contrats « oui » ou « non ». Le prix du contrat (entre 0 et 1) correspond directement à la probabilité implicite du marché. Plus la probabilité est élevée, plus cela signifie que davantage de capitaux parient sur la réalisation de l’événement.

Q3 : Si Strategy vend des Bitcoins, quel impact cela aura-t-il sur le prix du BTC ?

S’il ne s’agit que de vendre une petite quantité de BTC (par exemple 1% des positions, environ 8 183 BTC), l’impact direct sur la liquidité du marché spot est limité, car le volume de transactions quotidien moyen est bien supérieur à cette échelle. Le risque plus important se situe dans la dimension narrative : la réduction de position du plus grand taureau d’entreprise peut entraîner un effet de suivi chez d’autres institutions.

Q4 : Qu’est-ce que STRC ? Pourquoi cela pousse Strategy à envisager de vendre des BTC ?

STRC est un produit d’actions privilégiées perpétuelles émis par Strategy, avec un taux de dividendes annualisé d’environ 11,5% et un volume cumulé d’environ 8,5 milliards de dollars. Contrairement aux actions ordinaires, les actions privilégiées exigent de manière continue des dividendes en cash fixes, et les revenus du secteur logiciel de Strategy ne suffisent pas à couvrir cette charge ; la vente de BTC devient alors l’une des options réalistes pour compléter les flux de trésorerie.

Q5 : En 2022, Strategy n’avait-elle pas déjà vendu des Bitcoins ? Pourquoi cette fois attire-t-elle davantage l’attention ?

En décembre 2022, Strategy a vendu 704 BTC dans le but de récolter une perte fiscale, puis les a rachetés rapidement dans les deux jours suivants. À l’époque, l’échelle de l’opération était petite et la période courte, sans remettre en cause la narration globale « achète, ne vend pas ». Mais cette prise de position intègre formellement la « vente de BTC » dans l’outillage normal de gestion du capital de l’entreprise : l’impact au niveau narratif est bien plus important que le volume de transactions effectif.