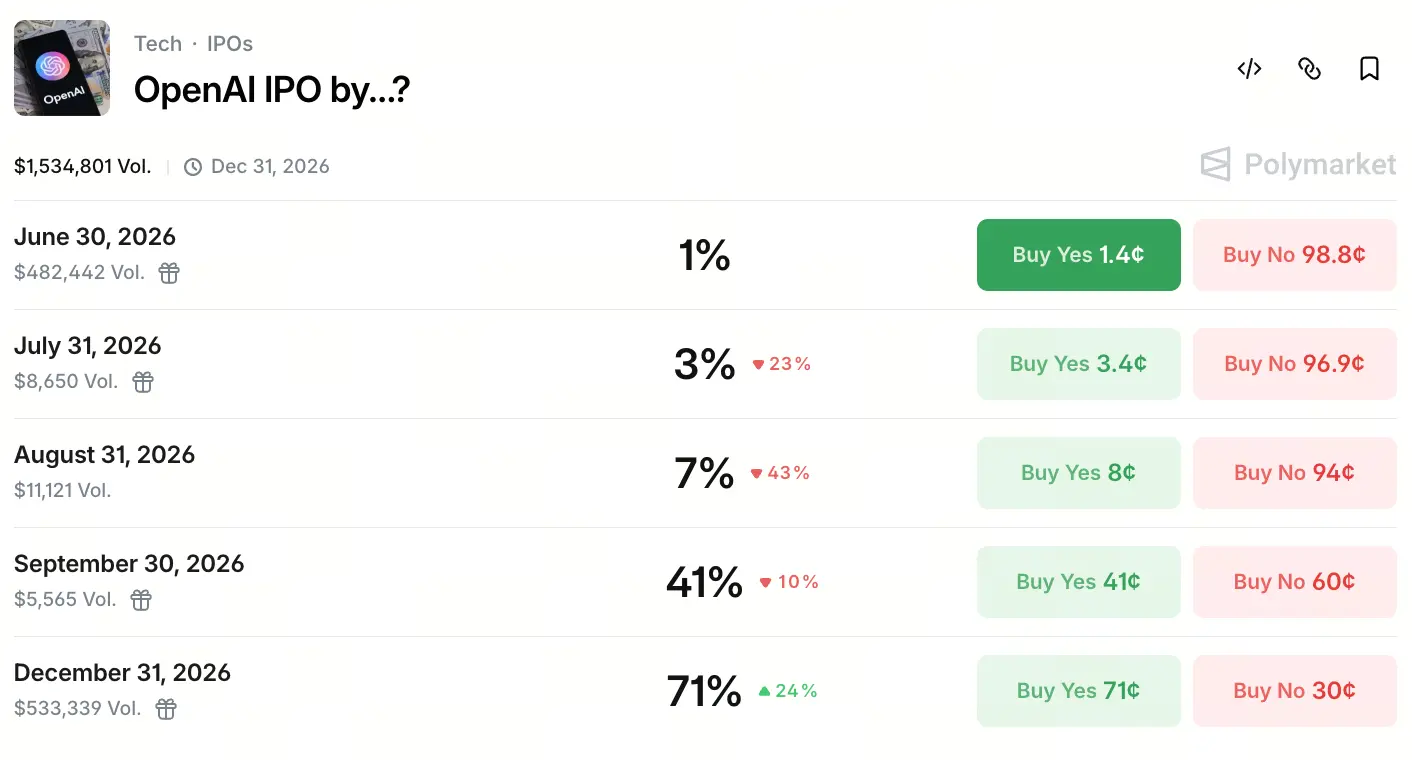

Pada 22 Mei 2026, kontrak bertema prediksi di platform prediksi Polymarket tentang “kapan OpenAI akan melakukan IPO” menjadi topik prediksi yang ramai, dengan volume transaksi lebih dari 1,5 juta dolar AS. Dana pasar secara signifikan lebih condong ke jendela kuartal keempat: peluang terjadinya listing sebelum 30 September sebesar 41%, sementara peluang sebelum 31 Desember naik menjadi 71%.

Klik untuk ikut prediksi

Klik untuk ikut prediksi

Ekspektasi ini tidak muncul begitu saja. Pada pertengahan Mei, SpaceX secara resmi mengajukan berkas IPO. Nilai pasar yang ditargetkan sekitar 1,75 triliun dolar AS, yang sangat mendorong pasar untuk memperkirakan timeline listing raksasa AI. Pada hari yang sama, beberapa media mengungkap bahwa OpenAI sedang bekerja sama dengan Goldman Sachs dan Morgan Stanley, dan tercepat akan mengajukan draf prospektus secara rahasia ke SEC pada 22 Mei, dengan target agar pada September 2026 sudah memenuhi syarat untuk go public. Meski hingga artikel ini disusun belum ada pengumuman resmi SEC, keterlibatan bank investasi telah membuat pasar merasakan kemajuan yang substansial.

Pasar prediksi secara umum menilai peluang listing resmi pada kuartal keempat 2026 lebih tinggi. CNBC mengutip data dari platform Kalshi yang menunjukkan bahwa trader menilai peluang OpenAI mengajukan permohonan IPO pada tahun ini mencapai 92%. Data ini sejalan kuat dengan ekspektasi Polymarket di akhir tahun.

IPO secara paksa: logika modal dalam perlombaan persenjataan AI dan tekanan arus kas

Dorongan OpenAI untuk go public berakar pada belanja modalnya yang sangat besar telah melampaui kemampuan pasar privat. Seperti yang terungkap dari kesaksian pengadilan co-founder dan presiden OpenAI, Greg Brockman, IPO OpenAI pada dasarnya bukanlah aksi “exit” dengan cara melepas aset ketika perusahaan sudah matang, melainkan karena belanja modal untuk pelatihan dan inferensi AI terlalu besar; pasar privat sudah tidak cukup, sehingga pada akhirnya harus ditanggung oleh pasar publik.

Data keuangan menguatkan penilaian tersebut. Pada kuartal pertama 2026, OpenAI membukukan pendapatan sekitar 5,7 miliar dolar AS, tetapi margin laba operasi yang disesuaikan hanya -122%, yang berarti setiap 1 dolar AS pendapatan, perusahaan rugi 1,22 dolar AS. Sedangkan pada paruh pertama 2025, rugi bersih mencapai 13,5 miliar dolar AS; biaya R&D menjadi pengeluaran utama sebesar 6,7 miliar dolar AS, terutama untuk mengembangkan model AI baru serta infrastruktur seperti server yang diperlukan untuk menjalankan ChatGPT.

Dari sisi kecepatan “membakar uang”, akumulasi pendanaan perusahaan sudah melewati 1.800 miliar dolar AS. Pendapatan bulanan OpenAI telah naik menjadi 2 miliar dolar AS, dengan pertumbuhan pendapatan 4 kali laju Alphabet dan Meta pada periode yang sama. Namun laju pertumbuhan yang tinggi diiringi konsumsi modal yang lebih tinggi—di tengah ekspansi server, iterasi model besar, dan investasi berkelanjutan pada infrastruktur perusahaan, efek marginal pendanaan pasar privat mengalami penurunan, sehingga pasar publik menjadi satu-satunya jalur suplai modal.

Dari nirlaba ke mencari laba: transformasi tata kelola OpenAI dan tarik-menarik terkait kelayakan IPO

Biaya institusional untuk mengubah OpenAI dari lab nirlaba menjadi perusahaan yang mencari laba merupakan hambatan struktural paling unik di jalur IPO-nya. Sejak mulai pada 2015 sebagai organisasi nirlaba, model tata kelola OpenAI telah didominasi oleh dewan direksi nirlaba, dengan pihak penerima manfaat didefinisikan sebagai “seluruh umat manusia” bukan investor.

Agar memenuhi persyaratan regulasi listing di pasar publik seperti NASDAQ, OpenAI telah mendiskusikan rencana restrukturisasi besar di internal. Menurut laporan, perusahaan sedang mempertimbangkan struktur perusahaan induk yang mencari laba yang mirip dengan Alphabet (induk Google), dengan rencana memisahkan divisi robot dan perangkat keras menjadi entitas bisnis independen untuk menyederhanakan proses IPO bisnis AI inti.

Dari sisi tata kelola ekuitas, sebuah tabel struktur ekuitas yang diduga bocor menunjukkan Microsoft memiliki sekitar 26,79%, yayasan OpenAI 25,8%, SoftBank sekitar 11,66%, dan gabungan saham karyawan aktif serta mantan karyawan sekitar 20%. CEO Sam Altman masih tidak memiliki saham OpenAI secara langsung, yang dalam ekspektasi tata kelola merupakan variabel struktural yang perlu dipertegas lebih lanjut. Meski pihak luar masih meragukan mekanisme tata kelolanya, internal tengah mendorong optimasi tata kelola melalui langkah “membawa” cara kerja perusahaan menuju pola perusahaan publik—sebagaimana kata CFO Sarah Friar, “Perusahaan seperti OpenAI perlu lebih mirip perusahaan publik dalam tata kelola dan citra eksternal.”

Valuasi triliunan: apakah bisa diwujudkan? Pendapatan, stagnasi pengguna, dan jurang kerugian

Meski ekspektasi IPO sangat tinggi, fundamental keuangan OpenAI masih menyisakan ketidakseimbangan yang nyata; pertanyaan tentang kemampuan mewujudkan valuasi triliunan terus menggantung di pasar.

Dari sisi pendapatan, pendapatan kuartal pertama OpenAI sekitar 5,7 miliar dolar AS, dan perusahaan berpeluang mempertahankan sekitar 30 miliar dolar AS sepanjang tahun. Perusahaan memperkirakan bahwa pada 2030, hanya bisnis iklan saja dapat menyumbang sekitar 102 miliar dolar AS pendapatan. Di sisi pengguna, pengguna aktif mingguan ChatGPT sudah mencapai 905 juta, tetapi pertumbuhannya cenderung melandai dan tidak menembus target 1 miliar pengguna aktif. Pangsa pendapatan dari sisi perusahaan sudah di atas 40%, dan diperkirakan hingga akhir 2026 akan menyamai skala dari segmen konsumen. Volume pemrosesan API lebih dari 15 miliar token per menit; dari sisi jalannya infrastruktur komersialisasi, progresnya relatif stabil.

Namun ancaman utama justru berasal dari besarnya kerugian. Dengan margin laba saat ini, untuk menghasilkan pendapatan 5,7 miliar dolar AS dibutuhkan menanggung kerugian sekitar 6,95 miliar dolar AS; bila sebelum IPO tidak ada perbaikan signifikan pada model profit, tekanan hubungan investor di pasar publik akan tetap ada dalam jangka panjang. Konsumsi kas pada paruh pertama 2025 telah mencapai 2,5 miliar dolar AS, sementara biaya R&D menjadi pos pengeluaran terbesar. Bagi investor institusi yang mengejar penilaian stabilitas EBITDA dan EPS, status kerugian mendalam yang bersifat struktural ini menjadi faktor diskon valuasi yang penting.

Valuasi dipangkas dan pasar sekunder lesu: emosi serta perbedaan nyata investor

Di tengah lonjakan ekspektasi IPO, kinerja saham OpenAI di pasar sekunder justru menunjukkan kontras yang jelas. Setelah menyelesaikan putaran pendanaan 122 miliar dolar AS pada bulan Maret, valuasi resmi didorong ke 852 miliar dolar AS, tetapi minat beli di pasar sekunder jauh di bawah level historis.

Menurut pemberitaan media, sekitar 600 juta dolar AS saham OpenAI dihadapkan pada tekanan kekurangan permintaan dari pembeli di pasar sekunder. Bahkan meski harga transaksi sudah mengalami diskon sekitar 10% dibanding valuasi resmi, ekspektasi harga psikologis pembeli semakin diturunkan. Goldman Sachs dan Morgan Stanley bahkan memulai promosi tanpa komisi untuk menarik investor.

Sebaliknya, kompetitor Anthropic memunculkan situasi “perburuan dengan premium” di pasar sekunder—order penandatanganan terus menembus 1,6 miliar dolar AS, sejumlah besar investor membeli dengan premium, dan valuasi di pasar sekunder dinaikkan menjadi 600 miliar dolar AS, naik hampir 50% dibanding valuasi pada putaran pendanaan sebelumnya.

Divergensi “valuasi resmi tetap kokoh vs pasar sekunder dingin” ini menunjukkan keraguan inti institusi terhadap keberlanjutan model profit. Kekhawatiran di kalangan investor terutama berpusat pada beberapa hal: belanja modal OpenAI yang terlalu tinggi untuk infrastruktur AI, laju transformasi segmen perusahaan yang lebih lambat dari ekspektasi pasar, serta kemungkinan tekanan dari kompetitor akan terus meningkat mengingat struktur basis pelanggan perusahaan yang stabil dan ruang profit yang terus melebar yang dimiliki Anthropic.

Perebutan jendela listing: tekanan kompetisi karena Anthropic ikut gas

Variabel terbesar dalam persaingan IPO di bidang AI tahun 2026 berasal dari irama listing yang dilakukan Anthropic secara bersamaan.

Anthropic tidak hanya mengungguli OpenAI dalam popularitas di pasar sekunder, tetapi juga tengah aktif menyiapkan permohonan listing di NASDAQ pada paruh kedua 2026. Dalam kebangkitan cepatnya di pasar AI perusahaan dan pemrograman AI, jumlah pelanggan perusahaan sudah lebih dari 300 ribu. Berdasarkan laporan baru-baru ini, valuasi Anthropic telah mencapai sekitar 380 miliar dolar AS, dan perusahaan sedang membahas putaran pendanaan baru dengan target valuasi sekitar 900 miliar dolar AS.

Dalam lapisan pasar prediksi mengenai “siapa yang lebih dulu listing” pada IPO, pandangan pasar berubah jelas. Sebelum pemberitaan timeline listing OpenAI terungkap, trader menilai peluang OpenAI lebih dulu listing hanya sekitar 32%. Setelah kabar tersebut beredar, peluang OpenAI akan lebih dulu listing di platform Kalshi melonjak menjadi 83%. Pada periode yang sama, Polymarket menilai peluang “Anthropic lebih dulu daripada OpenAI” turun tajam dari 69% menjadi 20%.

Namun apakah jalur kejar-kejaran ini akan berjalan mulus tetap bergantung pada faktor-faktor yang tidak pasti seperti kemajuan audit regulator, ritme restrukturisasi internal, dan risiko sisa dari gugatan. Tetapi sinyalnya sudah jelas—jendela waktu listing dari dua perusahaan papan atas ini saling tumpang tindih, sehingga kuartal 4 2026 akan menjadi jendela IPO paling padat dalam sejarah bidang AI.

Makna listing perusahaan AI bagi pasar aset digital

Bagi pasar kripto, ritme listing perusahaan AI papan atas seperti OpenAI membentuk nilai sinyal yang penting.

Pertama, gelombang listing berarti sistem keuangan tradisional memberikan pengakuan institusional secara sistematis pada jalur digital AI—sebuah sektor yang sangat bergantung pada komputasi (power) dan infrastruktur pusat data. Setelah SpaceX dan perusahaan seperti OpenAI masuk ke rangkaian komponen indeks inti Nasdaq, aliran dana akan menjadi lebih tersistem ke jalur kripto seperti tokenisasi AI, sewa komputasi RWA (real world assets), DePIN (jaringan infrastruktur fisik terdesentralisasi), dan lainnya. OpenAI sendiri tidak menerbitkan token secara langsung, tetapi efek percontohan dari listingnya akan mendorong lebih banyak proyek infrastruktur AI untuk merancang struktur menuju arah blockchain RWA.

Kedua, platform prediksi seperti Polymarket yang menggelar transaksi aktif terkait timeline IPO OpenAI memperluas batas penerapan industri kripto—kontrak prediksi probabilitas listing yang likuid secara stabil memberi pengguna kripto pintu masuk untuk “bertaruh berbasis data”. Volume total transaksi kontrak yang menembus skala 1,5 juta dolar AS tidak terjadi secara kebetulan, melainkan mencerminkan kemampuan industri kripto untuk berpartisipasi dalam narasi teknologi tradisional.

Ketiga, setelah raksasa AI dengan valuasi antara 852 miliar hingga 1 triliun dolar AS menyelesaikan listing, bobot mereka dalam sistem ekonomi akan memaksa terbentuknya sistem koordinat valuasi baru untuk menjangkar jalur AI dalam aset kripto. Proyek-proyek di pasar kripto yang secara langsung terkait infrastruktur seperti komputasi AI, alokasi sumber daya komputasi, dan pasar data AI akan memperoleh acuan makro yang lebih jelas dan lebih langsung.

FAQ

Q1: Apakah OpenAI dipastikan akan listing pada 2026?

Belum ada kepastian formal. Meski pemberitaan media menyebut OpenAI telah bekerja sama dengan Goldman Sachs dan Morgan Stanley untuk menyiapkan draf prospektus IPO, dengan target siap listing pada September 2026, hingga saat ini SEC belum menerima dokumen resmi yang dipublikasikan. Polymarket menunjukkan peluang menyelesaikan IPO sebelum akhir 2026 sekitar 71%, tetapi waktu pastinya masih berpotensi berubah.

Q2: Berapa kira-kira valuasi IPO OpenAI?

Valuasi pasca-investasi dari putaran pendanaan terbaru resmi (Maret 2026) adalah 852 miliar dolar AS. Nilai valuasi target listing yang beredar di kabar pasar berada dalam kisaran 1 triliun hingga 1,25 triliun dolar AS. Data pengguna Polymarket menunjukkan peluang OpenAI ditutup di atas 1,4 triliun dolar AS pada akhir hari perdagangan publik pertamanya sekitar 65%.

Q3: Apakah kondisi keuangan OpenAI mampu mendukung IPO?

Ada sisi menguntungkan dan merugikan. Pendapatan kuartal pertama 2026 sekitar 5,7 miliar dolar AS, tetapi margin laba operasi -122%, sehingga masih dalam kondisi rugi dalam. Rugi bersih pada paruh pertama 2025 mencapai 13,5 miliar dolar AS. Namun tingkat pertumbuhan pendapatan perusahaan lebih tinggi dari 4 kali periode yang sama milik Alphabet dan Meta; pendapatan bulanan sudah mendekati 2 miliar dolar AS, sehingga ada potensi pertumbuhan struktural yang cukup besar.

Q4: Apakah Anthropic akan listing sebelum OpenAI?

Kemungkinannya sudah turun jauh. Setelah kabar tentang OpenAI yang berencana mengajukan dokumen IPO secara cepat pada pertengahan Mei diumumkan, peluang “Anthropic lebih dulu listing” di Polymarket turun drastis dari 69% menjadi 20%. Saat ini, ekspektasi pasar secara umum menempatkan OpenAI dalam posisi relatif lebih unggul dalam kompetisi jendela IPO.

Q5: Apa dampak IPO OpenAI terhadap pasar kripto?

Utamanya ada tiga jenis dampak: pertama, mendorong sistem modal tradisional untuk secara sistematis mengalokasikan dana ke jalur infrastruktur AI, mendukung proyek kripto seperti RWA komputasi dan DePIN; kedua, aplikasi platform prediksi seperti Polymarket dengan kontrak IPO yang sedang tren mempercepat perluasan batas ekosistem; ketiga, setelah raksasa AI menyelesaikan listing, hal itu akan mengerek sistem acuan valuasi untuk keseluruhan jalur AI, sehingga secara tidak langsung memengaruhi logika valuasi proyek-proyek di pasar kripto yang terkait dengan AI, sumber daya komputasi, dan infrastruktur data.