Esta volatilidade de preços não é um acontecimento isolado. Nos últimos três semanas, o memorando de entendimento de reconciliação agora assinado entre os EUA e o Irão foi, na prática, quebrado. As ações militares de ambos os lados passaram de ataques recíprocos pontuais para um conflito armado contínuo. Entre o preço do petróleo e as expectativas de taxas de juro, está a formar-se uma cadeia de transmissão clara: o choque geopolítico empurra os preços da energia para cima; os preços da energia elevam as expectativas de inflação; e essas expectativas de inflação forçam a Reserva Federal a reavaliar a orientação da política monetária. Este artigo vai desmontar, passo a passo, a lógica e os fundamentos de dados de cada etapa ao longo desta cadeia de transmissão.

Estreito de Ormuz: como um estreito pode mexer na fixação global de preços da energia

O gatilho imediato para a escalada acentuada do preço do petróleo a 14 de julho foi uma série de ações duras levadas a cabo pelos EUA no Médio Oriente. O Comando Central dos EUA anunciou em 13 de julho, por instrução do Presidente, que a partir das 16:00 (hora de Lisboa) de 14 de julho seria retomado o bloqueio marítimo ao Irão. No mesmo dia, Trump afirmou nas redes sociais que os EUA irão cobrar uma taxa de 20 % sobre todas as mercadorias transportadas através do Estreito de Ormuz. Antes disso, as forças militares dos EUA já tinham lançado ataques aéreos, pela terceira noite consecutiva, a alvos no território do Irão. Em resposta, na madrugada do dia 14, as forças iranianas destacaram drones suicidas para atingir alvos de militares dos EUA no Kuwait e dispararam mísseis de cruzeiro contra navios das forças dos EUA.

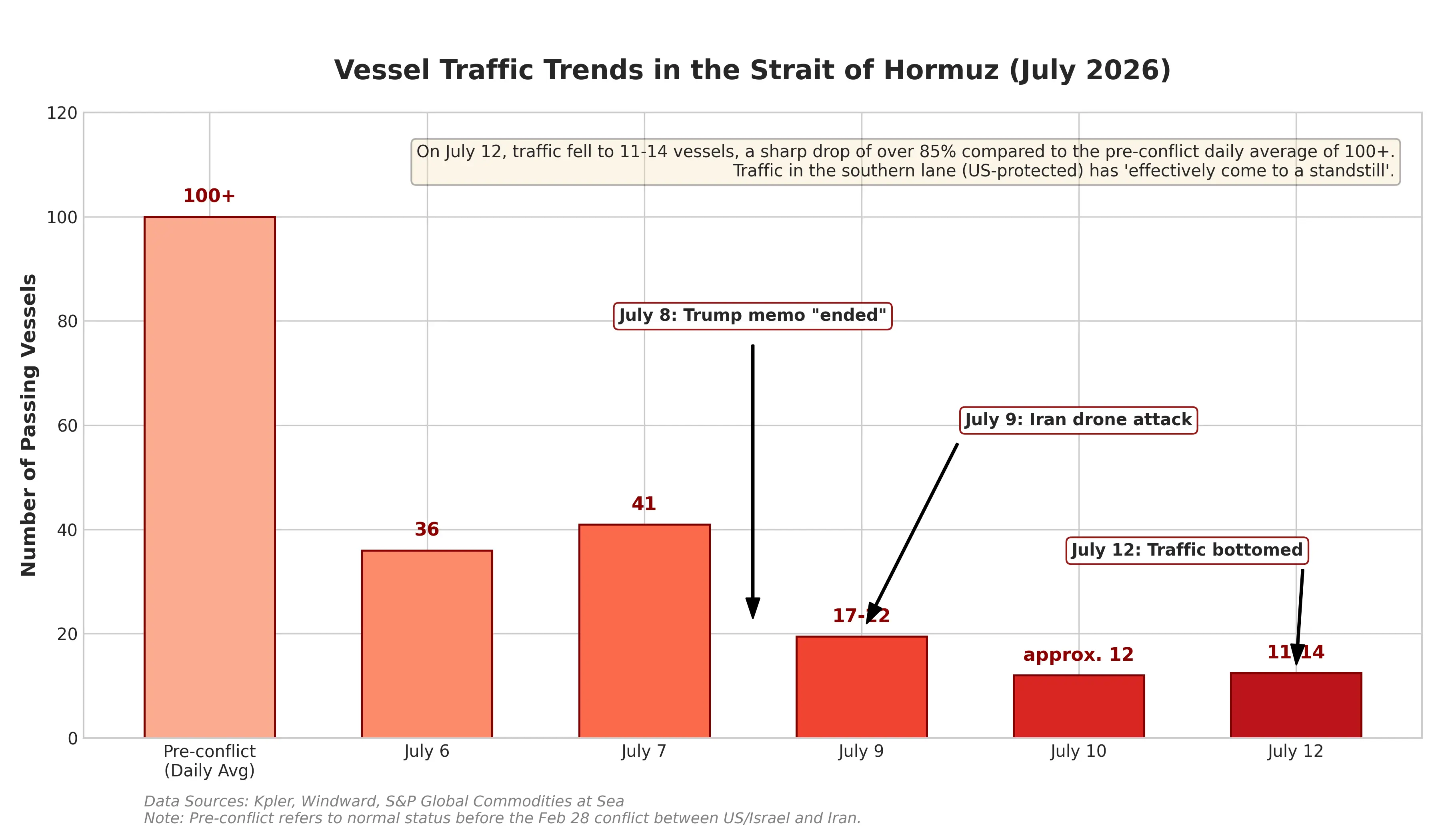

O valor estratégico do Estreito de Ormuz dispensa explicações. Este canal estreito que liga o Golfo Pérsico ao Oceano Índico transporta cerca de um terço do transporte marítimo global de petróleo. Qualquer sinal de bloqueio da passagem converte-se rapidamente num prémio de risco, que é incorporado no preço dos futuros do petróleo. De acordo com dados da empresa de análise marítima Vesselsworth, o número de navios que atravessam o Estreito de Ormuz caiu de 43 embarcações a 8 de julho para 17 a 12 de julho. As estatísticas do fornecedor de dados de transporte marítimo Kpler são ainda mais severas — no domingo passado, apenas 6 navios passaram pelo estreito. Comparativamente ao volume médio de cerca de 130 navios no dia anterior ao início do conflito, esta queda implica que o risco de interrupção efetiva do abastecimento está a acumular-se.

Importa salientar que este não é o primeiro episódio de tensão deste tipo entre os EUA e o Irão. A 17 de junho, os presidentes dos dois países assinaram à distância um memorando de entendimento, e os EUA, subsequentemente, removeram o bloqueio marítimo ao Irão. No entanto, este acordo de cessar-fogo manteve-se por menos de um mês. A 8 de julho, na cimeira da NATO, Trump afirmou que considera que o memorando “chegou ao fim”. Do ponto de vista do comportamento dos preços do petróleo, o mercado criou um certo padrão de cotação para este tipo de conflito: após a assinatura do memorando de junho, o Brent chegou a deslizar de 78 dólares para perto de 72 dólares; quando o conflito recomeçou, foi de novo puxado para trás até 79 dólares. A faixa de 72 a 79 dólares é precisamente a cotação que o mercado está a fornecer para o modelo de escalada controlada entre os EUA e o Irão “atacando e negociando”.

Contudo, a situação de mercado a 14 de julho mostra que esta faixa está a ser ultrapassada. O WTI chegou a tocar um máximo intradiário de 80,43 dólares, e o Brent já subia para perto de 85 dólares na sessão asiática da manhã. O analista de mercados da IG assinalou que, anteriormente, a subida tinha sido “relativamente moderada”, o que indica que o mercado está a classificar o conflito como uma escalada “dentro de uma frágil moldura de cessar-fogo”. Mas, assim que qualquer um dos lados quebrar o entendimento de “escalada controlada” — por exemplo, se o Irão atingir de facto um destróier das forças dos EUA, ou se o lado norte-americano destruir terminais de exportação de petróleo do Irão — o mercado será forçado a reavaliar o prémio de risco, e a subida pode já não ser resumível como um número de um dígito.

Gráfico da variação do tráfego de navios no Estreito de Ormuz

A dupla face dos dados de inflação: queda do preço da energia vs. disputa com choques geopolíticos

Por coincidência, no mesmo dia em que o petróleo disparou, o Departamento de Estatísticas do Trabalho dos EUA estava agendado para divulgar, às 20:30 (hora de Pequim) de 14 de julho, dados do Índice de Preços no Consumidor (CPI) de junho. Esta coincidência temporal torna a interpretação dos dados de inflação ainda mais complexa.

O mercado em geral espera que o CPI global de junho apresente uma descida em termos mensais. A previsão consensual dos economistas aponta para uma queda de 0,1 % a 0,2 % do CPI global em termos mensais em junho, e uma desaceleração do ritmo anual a partir dos 4,2 % de maio para cerca de 3,8 %. Se esta projeção se confirmar, será a primeira vez desde o surto de COVID-19 nos EUA, em 2020, que o CPI mensal apresentará crescimento negativo. O economista do Goldman Sachs prevê que o CPI global mensal seja de -0,11 %, enquanto o CPI core mensal seja de 0,17 %.

No entanto, Wall Street mantém-se altamente cautelosa com esta leitura. Várias instituições alertaram que a desaceleração do CPI de junho se deve principalmente à queda dos preços da energia — o preço “normal” da gasolina caiu cerca de 15 % acumulado do início de meados de maio até ao final de junho — e não significa que a pressão inflacionista tenha diminuído de forma efetiva. Os efeitos de transmissão dos preços de bens — como habitação, seguros de automóveis, serviços de viagens e tarifas — ainda podem manter a inflação core “pegajosa”. O Goldman Sachs afirma que, se a instabilidade do mercado petrolífero e o aumento do preço do petróleo se revelarem mais persistentes do que o previsto, o risco de inflação tenderá para o lado ascendente.

Este é precisamente o principal dilema da situação atual. O CPI de junho reflete variações de preços do mês anterior; parte da queda do preço da energia vem do efeito desfasado de curto prazo após a assinatura do memorando entre EUA e Irão a meados de junho, quando o petróleo voltou a recuar temporariamente. E o choque de 14 de julho, com o petróleo a disparar quase 10 % num só dia, só será plenamente visível nos dados do CPI de julho, a divulgar em agosto. O Goldman Sachs sublinhou de forma clara que os dados do CPI de julho “provavelmente ainda vão divergir bastante dos dados desta noite”. Isto significa que, mesmo que o CPI de junho mostre uma tendência de arrefecimento, o papel de orientação sobre a trajetória da política da Reserva Federal pode ser enfraquecido por variáveis geopolíticas.

Encruzilhada da Reserva Federal: inversão das expectativas de corte vs. apostas de subida

O rápido aumento do preço do petróleo está a remodelar as expectativas do mercado sobre a política monetária da Reserva Federal, com uma velocidade e amplitude que apanhou de surpresa os participantes do mercado.

Há apenas algumas semanas, a expectativa dominante do mercado era que a Reserva Federal continuaria a cortar taxas em 2026. No início do ano, bancos dos EUA como Bank of America, Goldman Sachs e Morgan Stanley, entre outros bancos de investimento, previam que a Reserva Federal cortaria taxas ao longo do ano 2 vezes, cada uma com 25 pontos-base. A taxa de política acabaria por recuar para a faixa de 3,00 % a 3,25 %, e os momentos dos cortes eram esperados para junho e julho. No entanto, o choque geopolítico somado a dados de inflação acima do esperado de forma persistente já reverteu completamente esta expectativa.

O conselheiro da Reserva Federal Christopher Waller, no seu discurso de 13 de julho, definiu com clareza as condições que podem levar a uma subida das taxas. Disse que, se os dados de inflação core divulgados esta semana “voltar a revelar-se quentes”, o Comité Federal de Mercado Aberto terá de considerar apertar a política monetária a curto prazo. Waller também salientou que, independentemente do critério de medição, a inflação está a subir este ano, e que está preocupado com a persistência elevada da inflação core. O indicador de inflação preferido pela Reserva Federal — o índice de preços das despesas de consumo pessoal (core PCE) — já subiu para 3,4 % no período de 12 meses até maio deste ano. Vale a pena notar que Waller enfatizou especialmente que este indicador começou a subir a partir de janeiro, altura em que ainda não tinha ocorrido a guerra entre os EUA e o Irão. Isto sugere que as raízes da pressão inflacionista não se limitam à geopolítica, existindo também fatores estruturais mais amplos.

Waller apontou ainda, pela primeira vez de forma explícita, que os “efeitos de procura excedente” decorrentes do crescimento explosivo da indústria de IA se tornaram uma nova origem para impulsionar a inflação — a onda de despesas de capital das grandes tecnológicas na área da IA começou a alastrar à economia real, elevando a procura e os preços de matérias-primas relacionadas, energia e serviços. Esta declaração implica que, mesmo que a situação geopolítica se acalme, a inflação pode manter-se em níveis elevados devido à procura estrutural associada aos investimentos em IA.

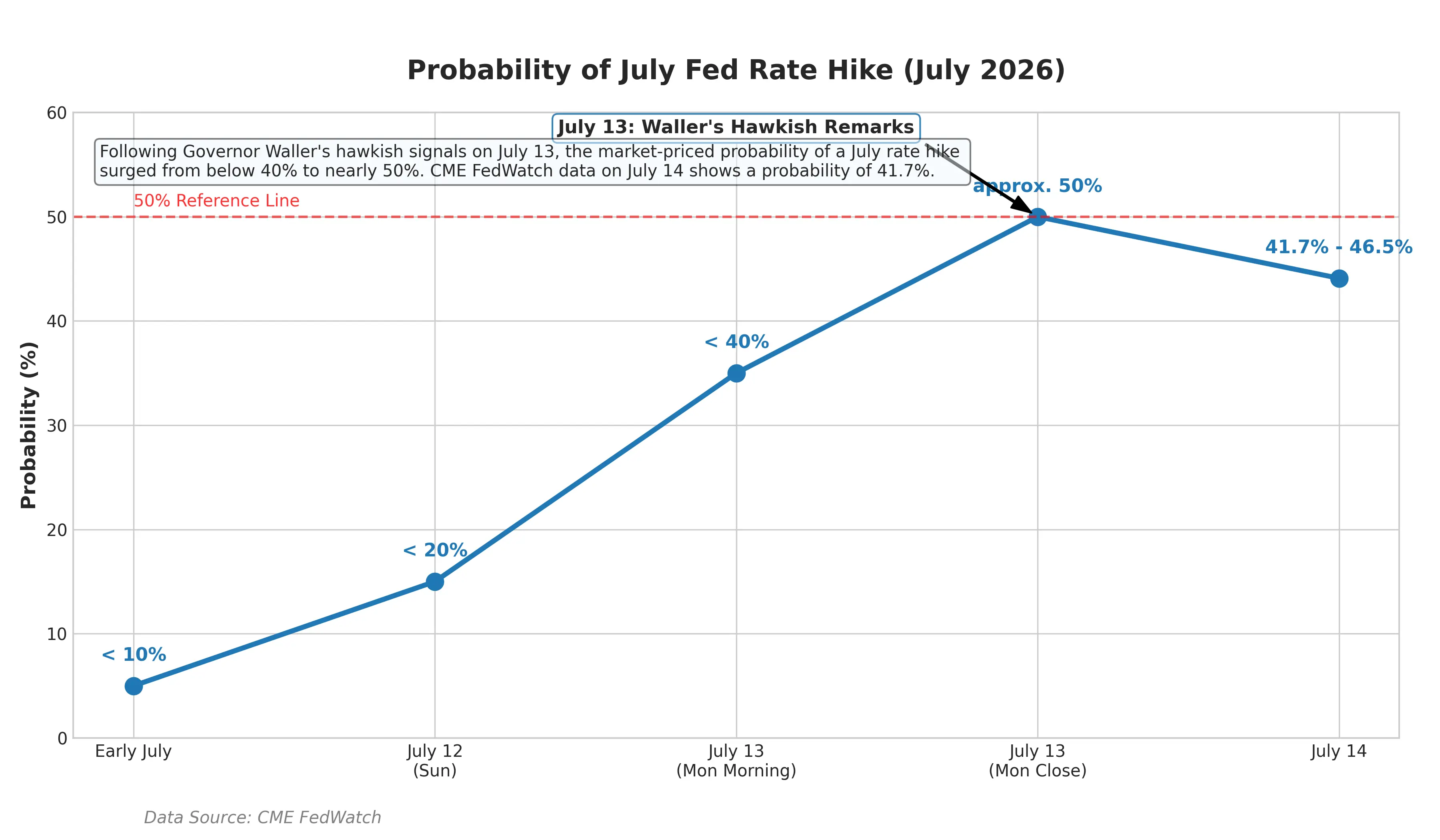

A declaração de Waller passou rapidamente para os mercados financeiros. A probabilidade de uma subida de taxas em julho implícita no mercado monetário disparou de menos de 10 % para cerca de 50 %. A yield dos Treasuries de 2 anos, a mais sensível à política da Reserva Federal, chegou a subir 8 pontos-base para 4,29 %, atingindo máximos desde fevereiro de 2025. As yields a 5 anos tocaram 4,37 %. A yield do Treasury a 10 anos subiu 6 pontos-base para 4,62 %, o nível mais alto desde maio. Dados de swaps mostram que o mercado já desconta quase totalmente a expectativa de uma subida de taxas em setembro pela Reserva Federal, enquanto uma semana antes essa probabilidade estava em cerca de 66 %.

Gráfico da evolução da probabilidade de subidas de taxas da Reserva Federal em julho

O presidente da Reserva Federal, Kevin Warsh, prestará depoimento no Congresso esta semana — é a primeira vez que, desde que assumiu funções em maio, se pronuncia publicamente sobre política monetária. Ao contrário do seu antecessor, Powell, Warsh tinha afirmado anteriormente de forma explícita que iria reduzir as orientações prospectivas sobre as perspetivas de taxas de juro. Isto significa que o mercado terá mais dificuldade em encontrar um “ponto de ancoragem” claro para a direção da política monetária nas declarações oficiais da Reserva Federal. Um gestor de carteira da Columbia Threadneedle afirmou de forma direta que “a probabilidade de uma subida de taxas em julho é superior à de não haver subida”.

Ponto final da cadeia de transmissão: reavaliação das cotações de ativos de risco

A subida do petróleo, através da cadeia “expectativas de inflação → expectativas de subida de taxas → avaliação de ativos de risco”, está a produzir efeitos sistémicos nos mercados financeiros globais.

Do ponto de vista do desempenho dos ativos, este efeito de transmissão já se fez sentir. A 14 de julho, os futuros internacionais de metais preciosos caíram em geral — os futuros de ouro COMEX desceram 2,55 % para 4.008,7 dólares por onça; os futuros de prata COMEX caíram 3,63 % para 57,98 dólares por onça. As principais três bolsas dos EUA fecharam em baixa em conjunto: Dow Jones -0,26 %, Nasdaq -1,55 % e o S&P 500 -0,79 %. O Goldman Sachs alertou que, se a Reserva Federal iniciar um ciclo de subidas, a compressão das perspetivas de crescimento, o aumento do custo do capital e a vulnerabilidade histórica dos mercados com cotações elevadas constituem três travões para as ações dos EUA.

Para o mercado de criptoativos, a retoma das expectativas de subidas de taxas significa que a lógica de liquidez frouxa que sustentava as valorizações em alta de ativos de risco está a ser enfraquecida. Quando a remuneração de ativos sem risco permanece elevada, o atrativo relativo dos ativos de risco tende a diminuir.

O rumo futuro do petróleo será a variável-chave para determinar a duração e a intensidade desta cadeia de transmissão. O analista da Qizheng Futures, Gao Jian, referiu que o apoio do risco geopolítico ao preço do petróleo depende, em última análise, de saber se terá um impacto efetivo no abastecimento de petróleo bruto. Se o conflito entre EUA e Irão levar a um bloqueio prolongado dos canais de exportação de petróleo do Irão, o mercado de petróleo bruto enfrentará uma escassez efetiva de oferta e o preço do petróleo poderá continuar a subir; se se tratar apenas de um atrito de curto prazo, uma recuperação do preço do petróleo pode ser apenas um fenómeno temporário.

Em termos de dados fundamentais, a EIA dos EUA indica que os inventários comerciais de petróleo bruto nos EUA aumentaram 3 milhões de barris para 411,4 milhões de barris, mas os inventários de produtos petrolíferos sofreram uma forte redução — o inventário de fuel oil diminuiu 4,98 milhões de barris e o de gasolina caiu 1,904 milhões de barris. A procura de refinação nas refinarias tem resiliência, e o consumo final não recuou de forma significativa apesar do preço do petróleo elevado. Esta estrutura de inventários sugere que ainda não houve uma destruição efetiva da procura, fornecendo suporte fundamental ao preço do petróleo.

Conclusão

A 14 de julho de 2026, o WTI disparou 8,84 % num só dia para 79,79 dólares, e o prémio de risco geopolítico no Estreito de Ormuz está a ser reprecificado pelo mercado. Em paralelo, a probabilidade implícita de subidas de taxas em julho pela Reserva Federal subiu de menos de 10 % para cerca de 50 %, e uma reconfiguração acelerada das expectativas sobre inflação e taxas de juro está em curso.

O principal dilema do mercado atual reside nisto: os dados do CPI de junho podem apresentar um arrefecimento temporário devido à queda dos preços da energia, mas o choque de uma escalada abrupta do preço do petróleo em julho vai-se manifestar gradualmente nos dados subsequentes. Funcionários da Reserva Federal já indicaram claramente que é necessário um conjunto de dados de inflação core a descer “durante vários meses” para confirmar que a inflação voltou para a direção correta. No contexto de uma escalada contínua da incerteza geopolítica, esta condição parece difícil de cumprir a curto prazo.

Nas próximas semanas, o estado de navegabilidade no Estreito de Ormuz, o grau efetivo de danos às instalações energéticas do Irão, o ritmo de libertação das reservas estratégicas de petróleo dos EUA e as declarações de política do presidente Warsh no Congresso serão quatro variáveis-chave para determinar a trajetória do preço do petróleo e o percurso da política monetária. Para os participantes do mercado, quando as expectativas de cortes nas taxas já foram revertidas de forma efetiva, reavaliar os limites de valorização dos ativos de risco em diferentes cenários de taxas de juro poderá ter mais valor prático do que apostar numa única trajetória de política.

FAQ

P: Durante quanto tempo é que a escalada do conflito entre os EUA e o Irão pode afetar o preço do petróleo?

Depende de saber se o conflito terá um impacto efetivo no abastecimento de petróleo bruto. Se os canais de exportação de petróleo do Irão forem bloqueados durante muito tempo, o preço do petróleo tem tendência para continuar a subir; se for apenas um atrito de curto prazo, a recuperação poderá ser um fenómeno temporário. Neste momento, o volume de passagem no Estreito de Ormuz já caiu bruscamente de cerca de 130 navios por dia para dígitos únicos, e o risco de fornecimento está a acumular-se.

P: Qual é atualmente a probabilidade de subidas de taxas em julho pela Reserva Federal?

A 14 de julho, a probabilidade de subidas de taxas de 25 pontos-base em julho, implícita no mercado monetário, subiu para cerca de 50 %. De acordo com os dados do CME FedWatch, a probabilidade estimada pelo mercado é de cerca de 39 %. A decisão final dependerá dos dados do CPI de junho e das declarações do presidente Warsh no Congresso.

P: Qual é a previsão para os dados do CPI de junho?

Em geral, o mercado espera uma queda de 0,1 % a 0,2 % no CPI global de junho em termos mensais, e uma desaceleração do crescimento homólogo a partir dos 4,2 % de maio para cerca de 3,8 %. Mas isso é impulsionado principalmente pela queda dos preços da energia; Wall Street alerta que pode ser um “arrefecimento ilusório” e que a inflação core continua “pegajosa”.

P: Como é que a subida do preço do petróleo influencia a decisão de cortes de taxas da Reserva Federal?

A cadeia de transmissão é: a subida do preço do petróleo eleva as expectativas de inflação → a Reserva Federal tem mais dificuldade em cortar taxas (e até pode subir) → as valorizações de ativos de risco ficam sob pressão. Esta cadeia não precisa de o preço do petróleo ultrapassar 80 dólares para arrancar; é reprecificada continuamente à medida que o preço do petróleo salta.

P: Por que razão a procura de IA é considerada um fator de inflação pela Reserva Federal?

O conselheiro Waller indica que o crescimento explosivo da indústria de IA traz investimentos em infraestruturas em larga escala (centros de dados, eletricidade, equipamento, etc.). As despesas de capital das grandes tecnológicas já se espalharam para a economia real, fazendo aumentar os preços de matérias-primas, energia e serviços relacionados, tornando-se uma nova origem para impulsionar a inflação.