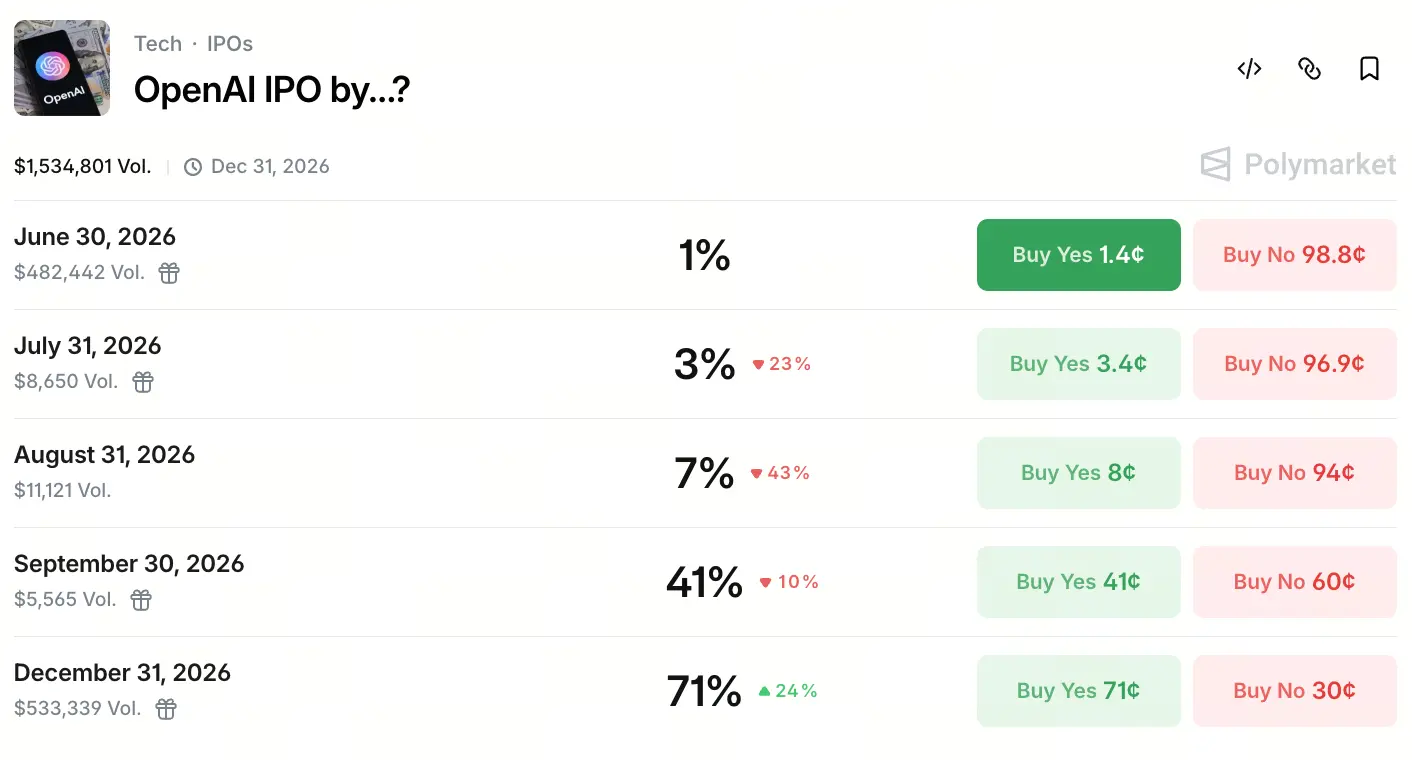

По состоянию на 22 мая 2026 года, контракт на Polymarket с прогнозом «Когда OpenAI проведёт IPO» стал темой для горячих спекуляций: общий объём торгов превысил 1,5 млн долларов. Финансовые потоки заметно смещены в окно IV квартала: вероятность того, что компания выйдет на листинг до 30 сентября, составляет 41%, тогда как вероятность листинга до 31 декабря поднялась до 71%.

Нажмите, чтобы принять участие в прогнозе

Нажмите, чтобы принять участие в прогнозе

Такая ставка не возникла из воздуха. В середине мая SpaceX официально подала IPO-аппликацию: целевая капитализация — около 1,75 трлн долларов — что сильно подстегнуло рыночные ожидания по срокам выхода на биржу для AI-гигантов. В тот же день несколько СМИ сообщили, что OpenAI сотрудничает с Goldman Sachs и Morgan Stanley: по их данным, уже 22 мая компания может тайно подать в SEC проект регистрационного заявления, а цель — чтобы к сентябрю 2026 года условия для IPO были выполнены. Хотя на момент подготовки этой статьи официального объявления SEC ещё не было, участие инвестбанков уже заставило рынок воспринимать прогресс как реальный.

Рынок прогнозов в целом считает, что наибольшая вероятность — это выход на публичные торги именно в IV квартале 2026 года. CNBC со ссылкой на данные платформы Kalshi пишет: трейдеры оценивают вероятность того, что OpenAI подаст заявку на IPO в этом году, в 92%. Этот показатель хорошо согласуется с ожиданиями Polymarket по итогам года.

Принудительное IPO: логика капитала и давление на денежный поток в условиях «AI-гонки вооружений»

Импульс к IPO у OpenAI коренится в том, что его колоссальные капитальные затраты уже выходят за пределы возможностей частного рынка. Как следует из судебных показаний сооснователя и президента OpenAI Грега Брокмана, IPO OpenAI по сути — не про «выход и фиксацию» после зрелости бизнеса, а про то, что капитальные расходы на обучение и инференс AI слишком велики: частный рынок уже не справляется, и в итоге за это должен заплатить публичный рынок.

Финансовые данные подтверждают этот вывод. В I квартале 2026 года OpenAI получила выручку около 5,7 млрд долларов, но скорректированная операционная маржа составила лишь -122%, то есть на каждый 1 доллар выручки приходится убыток 1,22 доллара. А в первой половине 2025 года чистый убыток компании достиг 13,5 млрд долларов: основным расходом стали затраты на НИОКР — 6,7 млрд долларов, в основном на разработку новых AI-моделей и работу серверной инфраструктуры, необходимой для ChatGPT.

По темпам «сжигания» средств: совокупное привлечённое финансирование уже превысило 180 млрд долларов. Месячная выручка OpenAI выросла до 2 млрд долларов, а темпы роста выручки — в 4 раза выше, чем у Alphabet и Meta в сопоставимый период. Но высокие темпы сопровождаются ещё более высокими затратами на капитал: на фоне расширения серверов, итераций больших моделей и постоянных инвестиций в корпоративную инфраструктуру предельный эффект от фондирования на частном рынке снижается, а публичный рынок превращается в единственный канал пополнения капитала.

От некоммерческой структуры к коммерческой: трансформация управления OpenAI и «бой» за право на IPO

Институциональная «цена» трансформации OpenAI из некоммерческой лаборатории в коммерческую структуру — это самый особенный структурный барьер на её пути к IPO. С момента запуска в 2015 году как некоммерческой организации модель управления OpenAI строилась вокруг некоммерческого совета директоров: при этом основные бенефициары определялись как «всё человечество», а не инвесторы.

Чтобы соответствовать требованиям листинга и регулирования публичных рынков вроде NASDAQ, OpenAI уже обсуждает внутри возможные крупные реструктуризации. По сообщениям, компания рассматривает структуру, подобную Alphabet (материнской компании Google): коммерческая холдинговая структура, план разделить её робототехническое и аппаратное подразделения на самостоятельные бизнесы, чтобы упростить процесс IPO для ключевого AI-направления.

В части акционерного управления таблица предполагаемой структуры владений показывает: Microsoft владеет примерно 26,79%, фонд OpenAI — 25,8%, SoftBank — около 11,66%, а доля действующих и бывших сотрудников суммарно — около 20%. CEO Sam Altman при этом всё ещё не владеет акциями OpenAI напрямую — и в ожиданиях по управлению это рассматривается как переменная, требующая дальнейшего прояснения. Несмотря на сомнения внешних наблюдателей по поводу её механики управления, внутри компания продвигает оптимизацию управления через дальнейшее «превращение в публичную компанию» — как выразилась CFO Sarah Friar: «Такой компании, как OpenAI, нужно, чтобы управление и внешнее имиджевое восприятие больше походили на публичную компанию».

Сбудется ли оценка в триллионы: натяжение между выручкой, стагнацией пользователей и глубокой убыточностью

Несмотря на завышенные ожидания по IPO, финансовая «база» OpenAI остаётся заметно несбалансированной: вопрос о том, сможет ли компания реализовать оценку в триллион долларов, остаётся открытым.

По выручке: в I квартале OpenAI получила примерно 5,7 млрд долларов, и компания рассчитывает удерживать уровень около 30 млрд долларов в течение года. Ожидается, что к 2030 году только один рекламный бизнес способен приносить около 102 млрд долларов. Со стороны пользователей: еженедельная активная аудитория ChatGPT достигла 905 млн, но рост замедляется и не преодолевает цель в 1 млрд активных пользователей. Доля выручки от корпоративного сегмента уже выше 40%: ожидается, что к концу 2026 года она сравняется по масштабам с потребительским сегментом. Объём API — более 15 млрд token в минуту: на уровне коммерциализации инфраструктуры прогресс выглядит устойчивым.

Но главный риск — масштабы убытков. При текущей маржинальности на каждую выручку в 5,7 млрд долларов приходится около 6,95 млрд долларов убытков. Если до IPO не удастся существенно улучшить прибыльную модель, давление на отношения с инвесторами со стороны публичного рынка будет сохраняться длительное время. В первой половине 2025 года кассовое «сжигание» составило 2,5 млрд долларов, а расходы на НИОКР стали крупнейшей статьёй. Для институциональных инвесторов, ориентированных на стабильные EBITDA и EPS, такая глубоко убыточная структурная картина выступает важным фактором дисконта к оценке.

Пробивание «линии вниз» по оценке и остывание вторичного рынка: реальные настроения инвесторов и расхождения

Пока ожидания IPO растут, акции OpenAI на вторичном рынке демонстрируют заметно иную картину. После завершения в марте сделки по привлечению 122 млрд долларов официальную оценку подняли до 852 млрд долларов, но интерес покупателей на вторичном рынке существенно ниже, чем в прошлые периоды.

Как сообщают СМИ, примерно 600 млн долларов акций OpenAI на вторичном рынке сталкиваются с дефицитом спроса. Даже при том, что цена сделок относительно официальной оценки уже предполагает примерно 10% дисконт, психологические ценовые ориентиры покупателей дополнительно опустились. Даже Goldman Sachs и Morgan Stanley запустили режимы с нулевой комиссией, чтобы привлечь инвесторов.

На этом фоне особенно контрастно выглядит конкурент Anthropic: на вторичном рынке возникла ситуация «премиум-ажиотажа» — подписные заявки последовательно пробивали отметку в 1,6 млрд долларов. Большие объёмы инвесторов готовы покупать с премией, а оценка на вторичном рынке выросла до 600 млрд долларов — почти на 50% выше, чем при предыдущем раунде финансирования.

Такая «развилка: официальная оценка держится vs вторичный рынок холодеет» раскрывает главные сомнения институционального уровня в устойчивости прибыльной модели. Основные опасения инвестсообщества сводятся к нескольким пунктам: слишком высокие капитальные затраты OpenAI на AI-инфраструктуру, более медленная, чем ожидает рынок, скорость корпоративной трансформации, а также то, что при стабильной структуре корпоративных клиентов Anthropic и расширяющемся пространстве прибыли давление со стороны конкурента может продолжать усиливаться.

Гонка за окно листинга: давление конкуренции из-за одновременного спринта Anthropic

Самая большая переменная в конкуренции по IPO в AI-секторе 2026 года — синхронный график выхода Anthropic на публичный рынок.

Anthropic не только обгоняет OpenAI по популярности на вторичном рынке, но и активно готовится подать на листинг NASDAQ во второй половине 2026 года. Её быстрый подъём в корпоративном AI и рынке AI-программирования привёл к тому, что число корпоративных клиентов уже превысило 300 тыс. По данным недавних публикаций, оценка Anthropic составляет около 380 млрд долларов; компания ведёт переговоры о новом раунде финансирования с целевой оценкой около 900 млрд долларов.

На уровне прогнозных рынков по теме «кто первым выйдет» взгляды заметно изменились. До публикации новостей о графике IPO OpenAI трейдеры оценивали вероятность того, что OpenAI уйдёт в листинг раньше, примерно в 32%; после публикации вероятность того, что OpenAI будет раньше, на платформе Kalshi поднялась до 83%. В то же время Polymarket считает вероятность того, что «Anthropic выйдет раньше OpenAI», в синхронном периоде с 69% упала до 20%.

Однако сможет ли эта «скоростная полоса» пройти без сбоев, по-прежнему зависит от скорости регуляторной проверки, темпов внутренней реструктуризации и остаточных рисков судебных разбирательств. Тем не менее сигнал уже очевиден: окна листинга двух ведущих компаний перекрываются, а значит, IV квартал 2026 года станет самым плотным IPO-окном за всю историю AI-рынка.

Значение выхода AI-компаний на биржу для рынка цифровых активов

Для крипторынка темп и синхронизация IPO таких компаний, как OpenAI, имеют важную сигнальную ценность.

Во-первых, IPO-волна означает системное институциональное признание для AI — цифрового направления, которое крайне зависит от вычислительных мощностей и инфраструктуры дата-центров. Когда такие компании, как SpaceX и OpenAI, попадают в ядро индексов NASDAQ, капитал начнёт более системно перетекать в AI-токенизацию, арендные RWA вычислительных мощностей, DePIN (децентрализованные физические инфраструктурные сети) и другие крипто-направления. Сама по себе OpenAI не выпускает токены напрямую, но её демонстрационный эффект будет подталкивать больше проектов AI-инфраструктуры к структурному дизайну в направлении RWA на блокчейне.

Во-вторых, прогнозные платформы вроде Polymarket расширяют границы применения криптоиндустрии: активная торговля вокруг таймлайна IPO OpenAI ускоряет освоение формата «вход в игру» через контракты на вероятности. Общий объём торгов по этому контракту на уровне выше 1,5 млн долларов — не случайность: это отражает способность криптоиндустрии участвовать в нарративах традиционных технологий.

В-третьих, после завершения IPO AI-гигантов с капитализацией в диапазоне 852 млрд — 1 трлн долларов их вес в экономической системе вынудит рынок закрепить за AI-направлением новую систему ориентиров оценки. Проекты на крипторынке, напрямую связанные с AI-вычислениями, распределением вычислительных ресурсов, AI-данными и т.п. инфраструктурой, получат более чёткую и более прямую макро-референсную базу.

FAQ

Q1: OpenAI точно выйдет на биржу в 2026 году?

Ещё не подтверждено официально. Хотя СМИ сообщали, что OpenAI сотрудничает с Goldman Sachs и Morgan Stanley, готовя проект проспекта для IPO с целевыми условиями листинга в сентябре 2026 года, на данный момент SEC не получала публично объявленных официальных документов. Прогнозный рынок Polymarket показывает вероятность завершения IPO к концу 2026 года около 71%, но конкретные сроки ещё могут быть скорректированы.

Q2: Какая примерно оценка у IPO OpenAI?

Официальная оценка по последнему раунду финансирования (март 2026) в постинвестиционном выражении составляет 852 млрд долларов. Ходят слухи, что целевая оценка при IPO находится в диапазоне 1–1,25 трлн долларов. Данные пользователей Polymarket показывают, что на завершение первого дня торгов вероятность того, что OpenAI окажется с оценкой свыше 1,4 трлн долларов, составляет около 65%.

Q3: Поддерживает ли финансовое состояние OpenAI выход на биржу?

Есть плюсы и минусы. В 2026 году в I квартале выручка около 5,7 млрд долларов, но операционная маржа — -122%, компания всё ещё глубоко убыточна. В первой половине 2025 года чистый убыток достиг 13,5 млрд долларов. При этом темпы роста выручки у компании выше в 4 раза, чем у Alphabet и Meta в сопоставимый период; месячная выручка уже приближается к 2 млрд долларов, а потенциал структурного роста выглядит значительным.

Q4: Anthropic выйдет на биржу раньше OpenAI?

Вероятность уже существенно снизилась. После публикации в середине мая новости о том, что OpenAI планирует быстро подать IPO-документы, вероятность на Polymarket того, что «Anthropic выйдет раньше», резко упала с 69% до 20%. Сейчас рынок в целом ожидает, что OpenAI находится в относительном преимуществе в конкуренции за IPO-окно.

Q5: Как IPO OpenAI повлияет на крипторынок?

В основном — в трёх аспектах: во-первых, это будет способствовать системному распределению традиционного капитала в AI-инфраструктурный сегмент и позитивно повлияет на криптопроекты вроде вычислительных RWA и DePIN; во-вторых, такие прогнозные приложения, как Polymarket, через подобные «хайповые» IPO-контракты ускоряют расширение экосистемы; в-третьих, после выхода AI-гиганта на биржу будет задан ориентир для всей системы оценок AI-сектора, что косвенно повлияет на оценочные логики проектов в крипторынке, связанных с AI, вычислительными ресурсами и инфраструктурой данных.