CRCL 一個月跌超 40%:當穩定幣進入「開放聯盟時代」,Circle 如何守住 USDC 的護城河?

美東時間 2026 年 7 月 1 日,據 Google Finance 數據顯示,Circle Internet Group(NYSE: CRCL)收盤報 61.95 美元,下跌 1.09%。而就在前一個交易日(6月30日),CRCL 經歷了更為劇烈的單日暴跌 17.55%,收於 62.63 美元。 跨月來看,過去 30 個交易日,CRCL 累計跌幅已超過 40%。從 4 月高點附近(約 104 美元)到 6 月底,這家「穩定幣第一股」的市值已蒸發逾四成。

股價的劇烈波動,從來不是單一因素的結果。CRCL 本輪下跌疊加了多重壓力:6 月富時羅素年度指數調整將 Circle 從羅素 1000 成長指數、羅素 3000 成長指數等多個成長型基準指數中剔除,觸發指數追蹤基金的被動拋售;與此同時,一個名為 Open USD(OUSD)的競爭性穩定幣於 6 月 30 日正式亮相,獲得超過 140 家全球頂級機構支持。兩股力量在同一時間窗口交匯,構成了 CRCL 歷史上最劇烈的單月下跌。

CRCL 上市以來股價走勢與關鍵事件對照(2025 年 6 月 – 2026 年 7 月)

但拋開指數調整這一短期技術性因素,Open USD 的出現所引發的市場反應,指向了一個更深層的結構性問題:穩定幣行業的競爭規則,正在被重新定義。

Open USD:不是又一個穩定幣,而是一張「聯盟網絡」

Open USD 的登場,與過去十年間出現的任何一款穩定幣都不同。

GUSD、FDUSD、TUSD,乃至各類算法穩定幣——這些挑戰者最終都倒在了同一個現實面前:USDT 壟斷交易所流動性,USDC 佔據美國合規入口。網絡效應像一道無形的牆,將後來者擋在了門外。

但 Open USD 沒有選擇正面衝擊這道牆。它的策略是:繞過去。

Open Standard 於 6 月 30 日宣布推出 Open USD,合作方名單涵蓋了支付、銀行、金融科技、加密基礎設施與全球商業網絡等領域的 140 多家機構。Visa、Mastercard、Stripe、貝萊德、谷歌、Coinbase、Ripple、Solana、Aptos Labs 等名字出現在同一份名單上。Stripe 旗下穩定幣基礎設施公司 Bridge 的聯合創始人兼 CEO Zach Abrams 出任 Open Standard 臨時 CEO。

Open USD 的設計在三個層面與現有穩定幣形成差異。

第一,零費用鑄造與贖回。 企業可在不支付鑄造費和贖回費的情況下使用 OUSD,且無交易量上限。這直接對標 USDC 和 USDT 收取的鑄造/贖回費用體系。

第二,儲備收益重新分配。 底層美國國債儲備所產生的利息,在扣除少量運營成本後返還給參與企業。而現有模式下,發行方(如 Circle)保留絕大部分儲備利息收入——根據 Circle 申報文件,這一來源占其 2024 年收入的 99%。USDC 當前流通量約 737 億枚,這意味著 Circle 手中管理著超過 700 億美元的儲備資產——這些儲備的利息收入構成了公司收入的絕對主體。

第三,集體治理結構。 Open USD 不由單一公司控制,而是通過 Open Standard 運行,由參與合作方組成董事會共同決策。治理主體包括支付公司、銀行、交易所、錢包服務商和區塊鏈網絡。

這三個設計組合在一起,指向同一個目標:將穩定幣從「單一發行商主導的產品」轉化為「多方共建的支付基礎設施」。

麥格理分析師對此的判斷頗為直接:Visa 和 Mastercard 不再只是「支持第三方穩定幣的通道」,它們現在是穩定幣生態的「主人」。通道變主人,整個價值鏈的分配邏輯隨之改變。

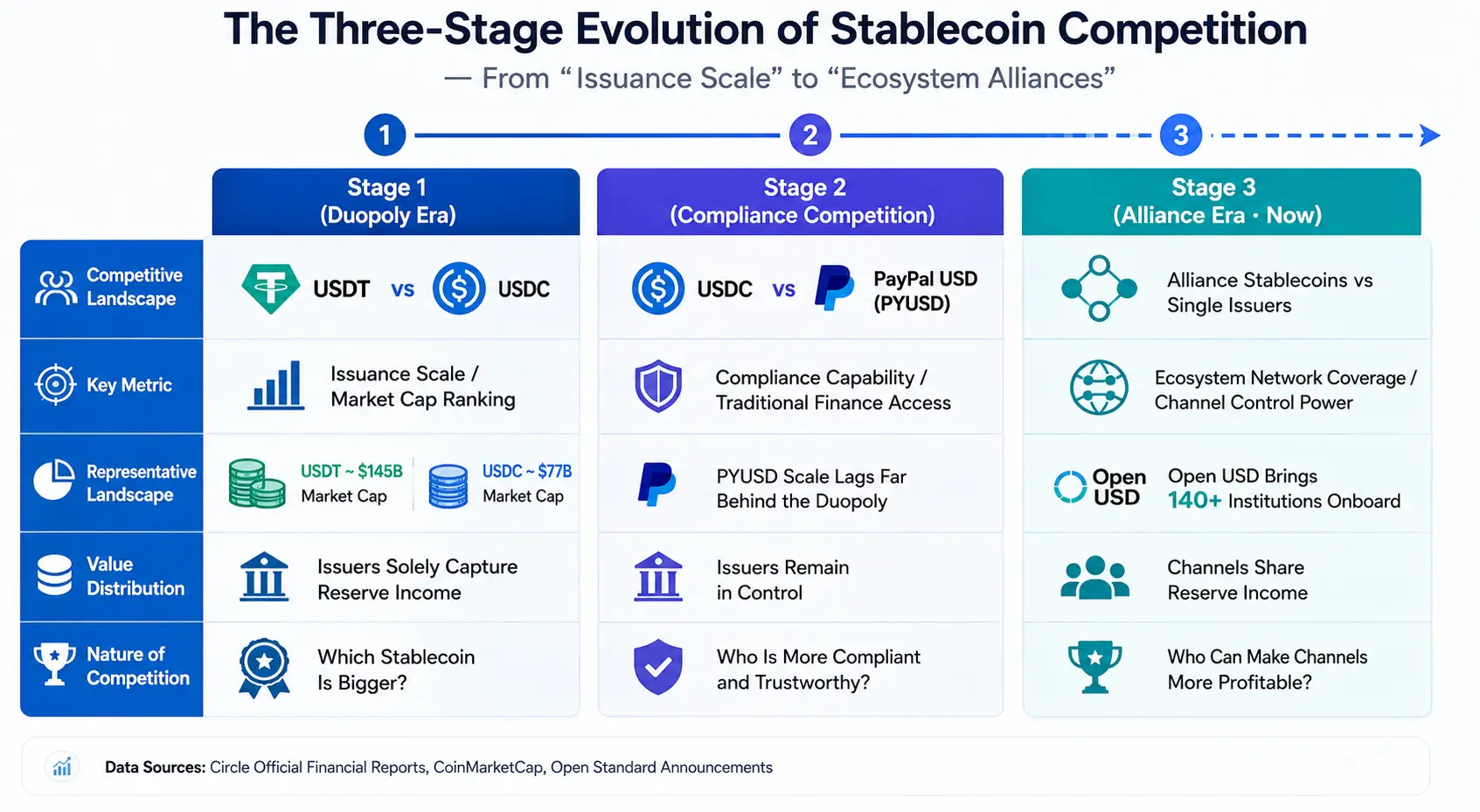

穩定幣競爭的三階段演進:從「發行量」到「生態聯盟」

理解 Open USD 的真正意義,需要把它放在穩定幣行業競爭的演進脈絡中審視。

第一階段:USDT vs USDC 的雙寡頭時代。 這一階段的競爭圍繞「發行量」展開。誰發行的穩定幣市值更大、流動性更深,誰就佔據優勢。Tether 的 USDT 以約 1,848 億美元的市值位居第一,Circle 的 USDC 以約 734 億美元的市值排名第二。兩者合計占穩定幣前 100 名市值的 83.5%。競爭的核心指標是市值排名與流通量增速。

第二階段:USDC vs PayPal USD 的「合規化」競爭。 PayPal 於 2023 年推出 PYUSD,標誌著傳統支付巨頭開始切入穩定幣賽道。這一階段的競爭焦點從「規模」轉向「合規能力」與「傳統金融入口」。但 PYUSD 的市場規模至今遠遠落後於 USDC 和 USDT——傳統巨頭的單打獨鬥並未真正撼動雙寡頭格局。

第三階段(現在):聯盟穩定幣 vs 單一發行商。 Open USD 的出現標誌著穩定幣競爭進入全新維度。這不是一家公司與另一家公司的競爭,而是一個由 140 多家機構組成的聯盟與單一發行商之間的競爭。聯盟成員本身就是支付網絡、銀行系統、科技平台和加密基礎設施的擁有者——它們不僅提供資本,更提供分發渠道和應用場景。

這一演進的本質是:穩定幣的競爭單位從「單個發行商」升級為「生態網絡」。

Open USD 的核心邏輯在於,它將穩定幣的經濟利益重新分配給了渠道方。在傳統模式下,支付公司、交易所、錢包服務商幫助分發 USDC,但儲備收益主要由 Circle 獲取。而在 Open USD 的模式下,這些渠道方自己成為收益的享有者。

這種利益分配的變化,可能從根本上改變渠道方的行為選擇。正如市場觀察者所提出的:如果 Stripe 以前幫 Circle 推 USDC,錢被 Circle 賺走;現在 OUSD 說「你來推我,錢歸你」——渠道方的選擇邏輯將隨之改變。

穩定幣競爭的三階段演進——從「發行量」到「生態聯盟」

Circle 的真正護城河:不止於規模

市場的恐慌可以理解,但 Circle 並非沒有防禦能力。

William Blair 分析師 Andrew W. Jeffrey 在 CRCL 暴跌後重申「跑贏大盤」評級,理由包括 Circle 的先發優勢、更強的流動性,以及其穩定幣流轉基礎設施 CPN(Circle Payments Network)。他認為,市場對競爭風險的擔憂反應過度。

Bernstein 於 7 月 1 日重申對 Circle 的「跑贏大盤」評級,設定 190 美元目標價,較 6 月 30 日收盤價 62.63 美元意味著超過 200% 的潛在上漲空間。分析師的平均目標價約為 143.48 美元。

這些判斷背後的邏輯,指向 Circle 仍然擁有的幾層結構性優勢。

合規壁壘。 Circle 的核心市場在美國合規領域,其策略專注於合規化。USDC 是少數符合《GENIUS 法案》要求的穩定幣之一,其約 730 億美元的市值幾乎是其最接近的合規競爭對手的 15 倍。美國《CLARITY 法案》的推進進一步為 Circle 的商業模式提供了確定性。合規不是一朝一夕可以建立的壁壘——它需要時間、資本和監管關係的長期積累。

流動性深度與 DeFi 生態。 USDC 當前流通量約 737 億枚,是除 USDT 之外流動性最深的美元穩定幣。更重要的是,約 75% 的 USDC 在加密貨幣交易所、DeFi 協議等場景中流轉。USDC 已在 30 條區塊鏈上原生可用,Circle 的跨鏈傳輸協議(CCTP)連接其中 19 條鏈,累計處理量達 1,260 億美元。2026 年第一季度,USDC 處理了近 30 萬億美元的鏈上交易,佔據美元穩定幣市場 80% 的份額。這一網絡效應的深度和廣度,不是任何一個新進入者可以在短期內複製的。

機構採用與開發者支持。 超過 250 個應用程序將 USDC 作為基礎 collateral。Circle 的 IPO 按完全攤薄基準估值達 90 億美元,其上市公司身份為機構合作提供了額外的信任背書。

但以上優勢有一個共同的前提:它們建立在 USDC 的流通規模之上。 而流通規模取決於渠道方的分發意願。Open USD 正是從這一環節切入——它不是在做挑戰 USDC 的技術或合規,而是在挑戰 Circle 與渠道方之間的利益分配關係。

穩定幣的下一輪競爭:五個關鍵維度

如果 Open USD 的模式能夠落地,穩定幣行業的競爭將不再局限於「誰的市值更大」,而是擴展到以下五個維度。

支付網絡覆蓋。 穩定幣的本質是「美元的數字分發網絡」。分發網絡的質量取決於覆蓋的商戶數量、支付場景的豐富程度和結算效率。Open USD 的聯盟成員本身就擁有全球最大的支付網絡——Visa、Mastercard、Stripe 覆蓋了數以百萬計的商戶。如果這些網絡全面接入 OUSD,其分發能力將是任何單一發行商難以匹敵的。

企業採用率。 穩定幣的下一階段增長將來自企業端——跨境支付、供應鏈金融、工資結算等場景。企業選擇穩定幣的標準不僅是「穩定」,還包括成本、效率和合作夥伴的信任。Open USD 的零費用模式和收益共享機制,對企業客戶具有直接的吸引力。

監管資源。 穩定幣的合規不是一次性投入,而是持續的運營成本。Circle 已經在這一領域建立了先發優勢。但 Open USD 的聯盟成員——貝萊德、渣打銀行、紐約梅隆銀行——本身就是全球金融監管體系的核心參與者。它們的監管資源同樣不容小覷。

跨境支付能力。 2026 年穩定幣行業的核心敘事之一,是穩定幣正在成為「互聯網結算層」。跨境資金流轉涉及每個司法轄區的合規邏輯。誰能更快地打通更多國家和地區的法幣出入金通道,誰就能在跨境支付場景中佔據優勢。

RWA 與 AI Agent 支付場景。 現實世界資產(RWA)代幣化與 AI Agent 的自動支付,被廣泛視為穩定幣下一階段增長的雙引擎。穩定幣不再只是「發幣」,而是沿 AI 支付授權、RWA 鏈上信貸、跨境鏈上外匯三大維度重構全球金融基礎設施。在這一維度,Circle 的開發者生態和跨鏈基礎設施(CCTP)是其重要的競爭籌碼。

渠道即護城河。 穩定幣的未來,拼的或許不是誰更「透明」,而是誰能讓渠道方更賺錢。誰掌握了渠道,誰就掌握了穩定幣的命脈。

從這個角度看,CRCL 過去一個月的下跌,市場正在重新定價的並非 Circle 今天的收入——2026 年第一季度其儲備金收入為 6.53 億美元——而是未來穩定幣行業的競爭規則。當競爭從「發行商 vs 發行商」變成「聯盟 vs 單一發行商」,Circle 的估值邏輯需要被重新審視。

這不是 Circle 的終點。USDC 仍然擁有最深的流動性、最強的合規記錄和最廣泛的 DeFi 集成。但 Circle 需要回答一個此前從未面對過的問題:當渠道方自己成為穩定幣的發行者和收益者,單一發行商的商業模式是否還能持續?

答案,將在未來幾個季度逐漸浮現。

FAQ

Q1:CRCL 一個月跌超 40% 的核心原因是什麼?

主要受兩重因素疊加影響:一是富時羅素在 6 月年度指數調整中將 Circle 從多個成長型指數中剔除,觸發被動基金拋售;二是 Open USD 的推出引發市場對 Circle 商業模式的擔憂。兩者在同一時間窗口疊加,形成了劇烈的下跌壓力。

Q2:Open USD 與 USDC 的本質區別是什麼?

Open USD 採用聯盟治理模式,由 140 多家機構共同參與決策;不收取鑄造和贖回費用;儲備資產收益在扣除運營成本後返還給合作夥伴。而 USDC 由 Circle 單一發行,儲備收益主要由 Circle 保留——這一來源占其 2024 年收入的 99%。

Q3:Circle 面對 Open USD 的競爭還有哪些優勢?

Circle 擁有先發優勢、更強的流動性(USDC 流通量約 737 億枚)、符合《GENIUS 法案》的合規地位、覆蓋 30 條區塊鏈的跨鏈基礎設施 CCTP,以及超過 250 個應用程序的開發者生態。這些優勢建立在長期的資本投入和監管積累之上,短期內難以被複製。

Q4:穩定幣行業的競爭格局正在發生怎樣的變化?

穩定幣競爭正從「發行量競爭」演進為「生態聯盟競爭」。競爭單位從單個發行商升級為包含支付網絡、銀行、科技平台和加密基礎設施的聯盟網絡。未來的競爭將圍繞支付網絡覆蓋、企業採用率、監管資源、跨境支付能力和 RWA 代幣化等維度展開。

Q5:Open USD 對穩定幣市場的長期影響可能是什麼?

如果 Open USD 的模式成功落地,它將改變穩定幣價值鏈的利益分配——渠道方從「分發者」變為「收益享有者」。這可能導致穩定幣發行從「中心化發行商主導」轉向「多方共建的支付基礎設施」,推動行業進入以生態網絡為核心競爭力的新階段。