特斯拉 Q2 交付創歷史最強第二季,為何股價暴跌 7.49%?

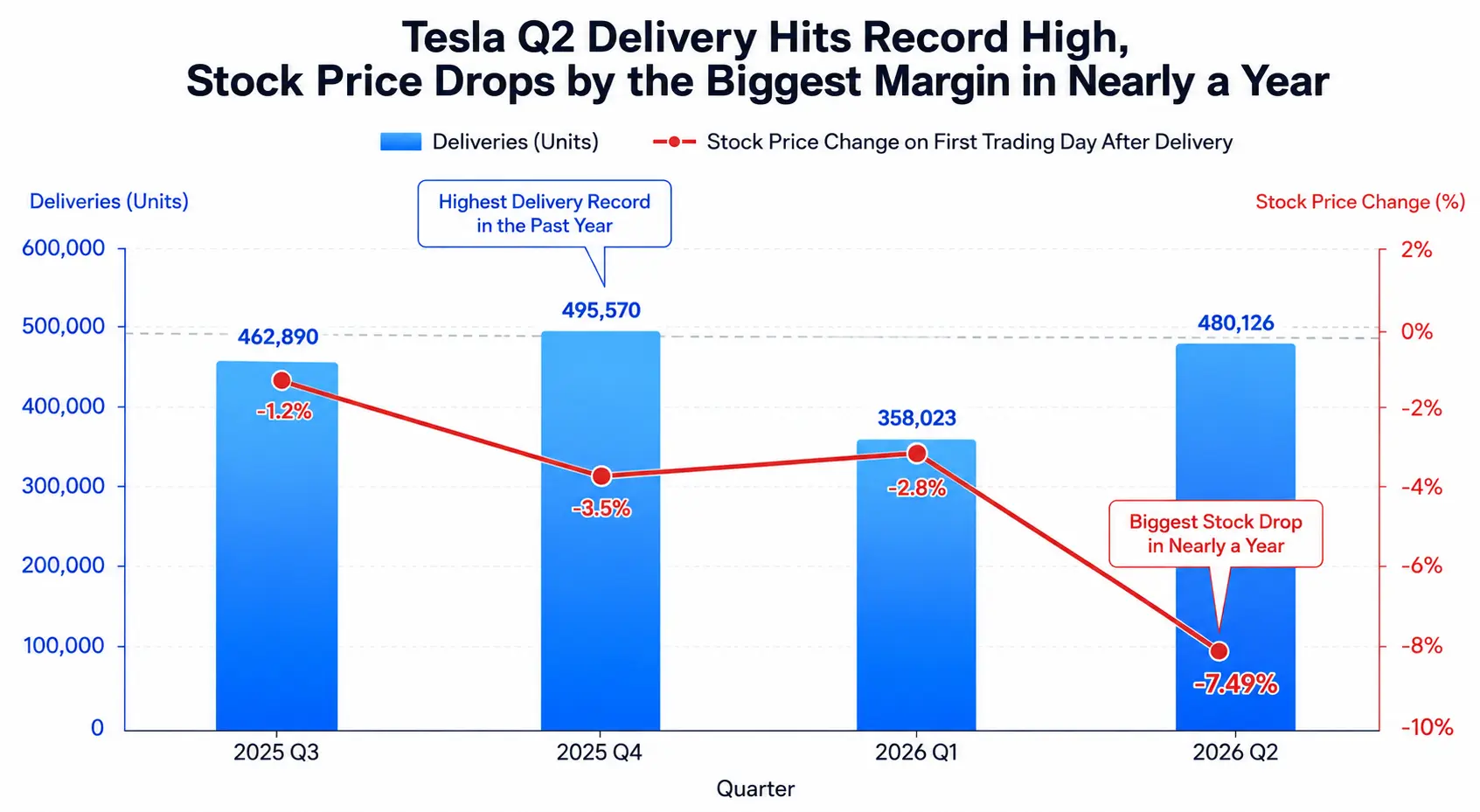

美東時間 2026 年 7 月 2 日,特斯拉公佈了令市場振奮的第二季度交付數據——全球交付量達 480,126 輛,同比增長 25%,環比增長 34%,創下公司歷史上最強勁的第二季度表現。這一數字遠超華爾街分析師此前約 406,000 輛的共識預期,超出幅度超過 7.4 萬輛。然而,7 月 2 日美股交易中,特斯拉股價收盤重挫 7.49%,報 393.45 美元,創下近一年來最大單日跌幅。這已是特斯拉連續第三次在公佈季度交付數據後股價下跌。

同一時間,美國勞工統計局發佈的 6 月非農就業報告顯示,當月新增就業僅 5.7 萬人,遠低於市場預期的 11.5 萬人。就業市場超預期降溫推動道瓊斯工業指數大漲 1.14%,報 52,900.07 點創歷史新高,但納斯達克指數受晶片股拖累收跌 0.8%,報 25,832.67 點。特斯拉作為納指重要成分股,其 7.49% 的單日跌幅成為拖累科技板塊的重要因素之一。

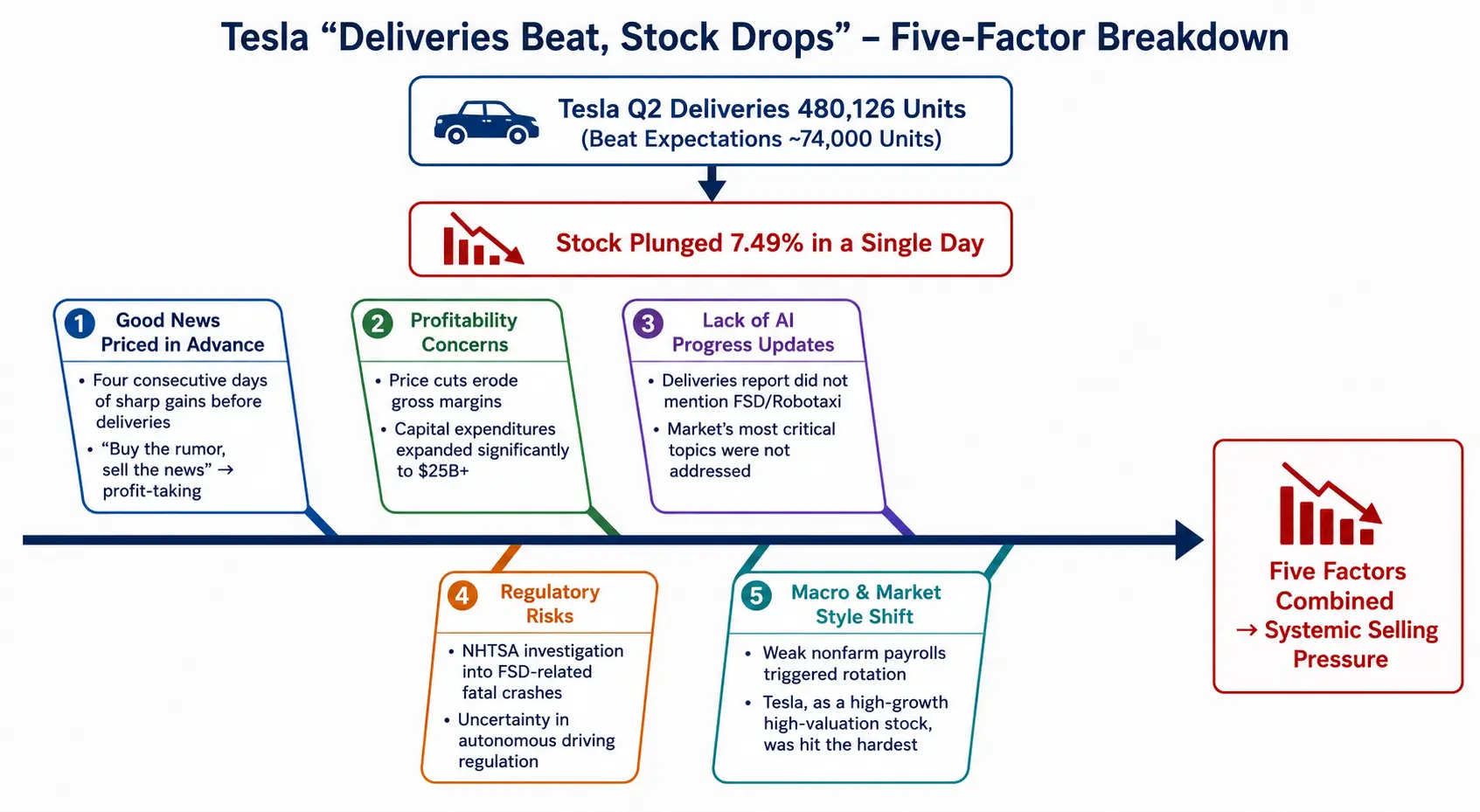

交付創紀錄、股價卻暴跌——這一反常現象背後,是多種因素疊加形成的系統性拋壓。從利好提前消化、盈利能力擔憂、AI 進展缺失、監管風險、宏觀風格切換五個維度,拆解特斯拉股價與基本面背離的完整邏輯鏈條。

特斯拉 Q2 交付創歷史新高,股價反創近一年最大跌幅

"買預期,賣事實":提前消化的交付利好

特斯拉 Q2 交付數據公佈前,市場已對這份"超預期成績單"進行了充分定價。數據顯示,在交付報告發佈前的四個交易日中,特斯拉股價連續大漲,僅週一單日漲幅便達到約 8%。截至 7 月 2 日收盤,股價已升至 425.30 美元。這意味著當 480,126 輛的交付數字最終落地時,市場已沒有太多繼續做多的空間。

這種"買預期、賣事實"的經典行情模式,在特斯拉身上已非首次出現。Deepwater Asset Management 的 Gene Munster 將此次交付表現形容為"怪獸級超預期",但同時指出股價下跌反映了此前四日上漲後的獲利了結。Future Fund 管理合夥人 Gary Black 也觀察到,儘管特斯拉"碾壓"了 Q2 交付預期,但許多投資者早已提前消化了這一利好。

連續三個季度"交車即跌"的走勢表明,市場對交付數據的反應機制已從"數字驅動"轉向"預期差驅動"——只有當實際交付顯著超出已經被上調的市場預期時,股價才可能獲得正向反饋;而當前這種"超預期但提前消化"的狀態,反而成為獲利了結的催化劑。

更為關鍵的是,交付數據的"超預期"幅度本身存在結構性局限。儘管 480,126 輛的絕對數字令人矚目,但車型結構高度集中——Model 3 與 Model Y 合計交付 467,762 輛,佔總交付量的約 97%。Model S 和 Model X 已於 5 月停產。換句話說,這一輪交付增長主要來自低價車型的放量,而非產品矩陣的全面擴張。在缺乏新車型拉動的情況下,銷量的邊際增長對估值的提振效應正在遞減。

盈利能力之憂:價格戰與毛利率的雙重擠壓

特斯拉第二季度的交付增長,相當程度上是"以價換量"的結果。為拉動銷量,特斯拉持續推出價格更低的 Model 3 和 Model Y 版本。疊加美國聯邦電動汽車稅收抵免政策已於 2025 年 9 月底正式取消,特斯拉的整車毛利率面臨持續下行壓力。

分析人士指出,投資者擔憂特斯拉依靠降價、清庫存換取銷量,疊加美國聯邦電動汽車稅收抵免政策退出,公司整車毛利率或出現明顯下滑。事實上,特斯拉過去兩年經歷了年度汽車銷量下滑,壓力來自多個方向:馬斯克政治言論引發的消費者反感、美國聯邦電動汽車稅收抵免政策變化,以及中國、韓國和歐洲車企的競爭加劇。

在市場份額爭奪戰中,特斯拉面臨的競爭格局仍在加劇。以純電動車銷量計,特斯拉第二季度的 480,126 輛仍落後於比亞迪的 557,090 輛,未能重返全球純電汽車銷售龍頭。

與此同時,特斯拉今年計劃資本開支大幅擴張,主要投向 Optimus 人形機器人、自動駕駛 Cybercab 以及 AI 基礎設施。巨額資本開支意味著即便營收增長,自由現金流仍將承壓。招商證券近期下調了特斯拉 2026 至 2027 年的盈利預測 20% 及 39%,以反映汽車業務下行風險、研發費用大增及資本開支大幅提升。

AI 進展缺失:市場最關心的議題未被回應

特斯拉 Q2 交付報告中最值得注意的,或許不是交付數字本身,而是報告中沒有提及的內容。

Truist Securities 董事總經理 William Stein 在交付數據公佈後明確指出,人工智慧發展對特斯拉長期現金流及股價表現的重要性,遠高於汽車交付量。他進一步表示,短期內市場最關注的是 FSD 及相關項目(Robotaxi 及 Cybercab)的進展,而特斯拉在本次交付報告中並未就這些關鍵議題提供任何更新。該券商重申對特斯拉的"持有"評級,並將目標價由 400 美元上調至 430 美元。

摩根士丹利的 Andrew Percoco 雖然將 480,126 輛的數據稱為"明確的超預期驚喜"和"2023 年 Q3 以來最高的汽車業務增速",但仍維持"中性"評級及 415 美元目標價。William Blair 則認為強勁的汽車業務表現說明特斯拉的核心汽車業務"仍然存在",但同時指出儲能業務部署 13.5 GWh 低於其自身預期的 20.6 GWh。

特斯拉約 1.6 萬億美元的市值,在很大程度上取決於 AI、自動駕駛與人形機器人等遠期業務的兌現。而傳統電動車業務即便交付創紀錄,也只是支撐這一宏大敘事的"門票",而非估值本身的核心驅動力。當市場最關心的 AI 議題在交付報告中缺席,投資者用腳投票便不足為奇。

監管風險:FSD 安全調查持續施壓

在 AI 進展缺失之外,監管層面的不確定性同樣對特斯拉股價構成壓力。

美國國家公路交通安全管理局仍在調查 2026 年 6 月 19 日發生在德克薩斯州的一起致命事故,該事故涉及 FSD 全自動駕駛系統。這一安全調查使得自動駕駛技術的監管風險持續受到市場關注。就在 9 天前,因類似的駕駛輔助軟體安全調查,特斯拉股價已下跌 4.8%。

特斯拉的估值已從傳統汽車銷售轉向自動駕駛與機器人計程車敘事,任何針對軟體的監管不確定性,都可能直接影響市場信心。當前特斯拉股價報 393.45 美元,較 52 週高點回落約 20.3%。監管調查的走向,將在很大程度上決定市場對特斯拉自動駕駛敘事的信心修復速度。

宏觀風格切換:高估值成長股的逆風

將特斯拉的個股表現置於更宏觀的市場圖景中,邏輯會更加清晰。

7 月 2 日,美國 6 月非農就業數據公佈後,市場對美聯儲加息的預期進一步降溫。然而,納指卻未能同步走強——晶片股延續跌勢,費城半導體指數大跌 5.44%。科技板塊內部出現明顯分化:蘋果大漲近 5%,而特斯拉跌超 7%、Meta 跌近 5%。

這種分化恰恰反映了當前美股市場的核心矛盾:就業數據疲軟雖然緩解了加息擔憂,但也加劇了市場對經濟增長放緩的憂慮。在這種環境下,資金傾向於從高估值、高預期的成長股撤出,轉向更具防禦性和股息支撐的價值板塊。特斯拉作為高估值成長股的代表——其估值高度依賴於尚未大規模商業化的 AI 與自動駕駛業務——在這一風格切換中首當其衝。

非農數據公佈後,美元指數短線跳水,全球資金的再配置正在加速,而特斯拉恰好處於這一輪風格切換的風暴眼。

未來走勢:關鍵變數與時間視窗

展望後市,特斯拉股價的走勢將取決於以下幾個關鍵變數的演變。

第一,7 月 22 日 Q2 財報。 特斯拉將於 2026 年 7 月 22 日美股盤後公佈第二季度完整財務業績。市場共識預期 Q2 調整後每股收益為 0.45 美元。屆時,毛利率、自由現金流、AI 資本開支明細等數據將提供比交付量更為關鍵的估值依據。更重要的是,管理層在財報電話會上對 FSD、Robotaxi 和 Optimus 進展的表述,將成為市場重新定價的核心輸入。

第二,FSD 與 Robotaxi 的商業化節奏。 特斯拉已於 2026 年 6 月在德州奧斯汀啟動 Robotaxi 有限度商業服務,公司表示將在 2026 年持續擴大運營規模。FSD 系統在歐洲市場的部署也在推進中。但這些進展的速度、規模和監管審批節奏,仍存在較大不確定性。

第三,機構評級與目標價的博弈。 目前華爾街 51 位分析師對特斯拉的平均目標價為 404.55 美元,平均評級為"持有"。各家機構的分歧顯著:Baird 給出 522 美元的目標價及"跑贏大市"評級,海通國際將目標價上調至 533.2 美元,而高盛僅給出 395 美元目標價及"中性"評級,預計 2026 年全年交付量為 186.5 萬輛。

第四,宏觀流動性與風格切換的持續性。 若就業數據持續疲軟但未觸發衰退,價值板塊的相對優勢可能延續,對特斯拉等高估值成長股構成持續壓力。反之,若 AI 領域出現新的突破性進展,或聯準會釋放明確的寬鬆信號,風格切換可能逆轉。

特斯拉"交車即跌"五重因素拆解

FAQ

Q1:特斯拉 Q2 交付量具體是多少?超出市場預期多少?

特斯拉 2026 年第二季度全球交付量為 480,126 輛,同比增長 25%,環比增長 34%。華爾街分析師共識預期約為 406,000 輛,實際交付超出約 7.4 萬輛,超出幅度約 18%。這是特斯拉有史以來最強勁的第二季度表現。

Q2:為什麼特斯拉交付超預期股價反而暴跌 7.49%?

主要原因有五方面:第一,交付數據公佈前股價已連續四日大漲,利好被提前消化,引發獲利了結;第二,市場擔憂價格戰持續侵蝕毛利率;第三,交付報告未就 FSD、Robotaxi 等 AI 議題提供更新,而這是市場當前最關注的領域;第四,NHTSA 仍在調查涉及 FSD 的致命事故,監管風險施壓;第五,非農數據疲軟引發美股風格切換,高估值成長股承壓。

Q3:特斯拉的儲能業務在本季度表現如何?

特斯拉第二季度儲能產品部署量為 13.5 GWh。部分機構認為這一數據低於預期——William Blair 自身預期為 20.6 GWh。但也有分析認為,隨著 AI 數據中心帶動全球電力需求增加,大型儲能系統 Megapack 的長期需求仍具成長潛力。

Q4:特斯拉當前面臨哪些核心挑戰?

主要有四個方面:產品層面處於缺乏新車型的真空期;盈利層面價格戰持續擠壓毛利率;戰略層面 AI 與自動駕駛業務的商業化進度存在不確定性;競爭層面比亞迪等中國車企持續搶佔市場份額,特斯拉在純電領域仍落後於比亞迪。

Q5:特斯拉股價未來的關鍵驅動因素是什麼?

市場關注焦點已從季度交付量轉向四個方向:7 月 22 日 Q2 財報中的毛利率與自由現金流數據;FSD 系統在歐洲市場的部署進展;Robotaxi 在德州奧斯汀商業化服務的擴張節奏;以及 Optimus 人形機器人的量產進度。這些因素將決定市場對特斯拉 AI 敘事能否持續保持信心。

相關新聞