SK 海力士 265 億美元登陸納斯達克:HBM 如何成為 AI 算力時代的戰略資產?存儲超級週期能否延續

$SK海力士

265 億美元募資背後的 AI 敘事

SK 海力士納斯達克 IPO 關鍵數據一覽

SK 海力士此次 ADR 發行獲得超過七倍超額認購,總訂單金額接近 2,000 億美元。Baillie Gifford、Coatue Management 等頭部長期機構給出了合計最高 70 億美元的明確認購意向。在全球半導體板塊近期經歷明顯回調的背景下——SK 海力士首爾股價自 6 月底歷史高點已回落約 25%——如此強勁的需求信號耐人尋味。

投資者的邏輯並不複雜。此次募資將全部用於韓國本土的半導體產能擴張:龍仁半導體集群第一階段晶圓廠建設、清州 P&T 7 先進封裝晶圓廠建設,以及從荷蘭 ASML 採購 EUV 光刻機等先進設備。換言之,美國資本市場正在為一家韓國公司的產能擴張直接融資——而這一切的前提,是市場相信 AI 驅動的存儲晶片需求將長期超出供給。

SK 海力士 2026 年全年的 HBM 及全系列存儲晶片產能已全部被客戶預訂一空。這不是一家公司的個案,而是整個行業的共性狀態。三大存儲原廠 2026 年的 HBM 產能已全部售罄。

HBM:AI 算力鏈條上的“高速送料帶”

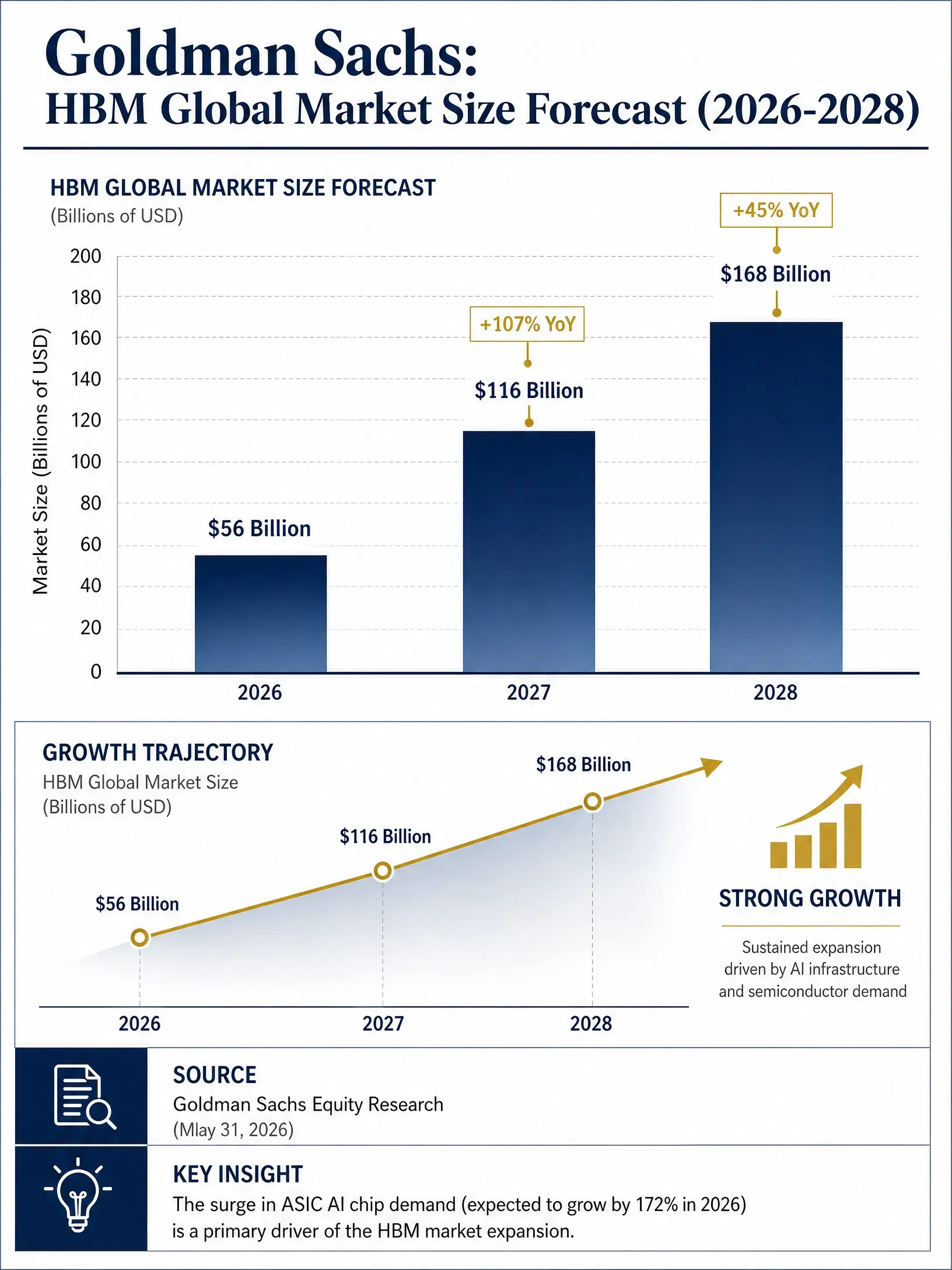

高盛 HBM 全球市場規模預測(2026-2028)

要理解 SK 海力士為何在這一輪 AI 浪潮中佔據如此關鍵的位置,需要先理解 HBM 在 AI 計算中的角色。

傳統計算架構中,GPU 負責運算,DRAM 負責存儲數據,兩者通過總線連接。隨著 AI 模型參數規模從千億級邁向萬億級,GPU 的算力提升速度遠超數據傳輸速度的提升——算力再強,數據供不上,整個系統依然無法高效運轉。HBM 正是為解決這一瓶頸而生。它通過 3D 堆疊技術將多個 DRAM 晶片垂直疊加,配合矽通孔(TSV)實現晶片間的高速互聯,從而在極小的物理空間內提供極高的帶寬、極低的延遲和卓越的能效。

簡單來說,HBM 是 AI GPU 的“高速送料帶”——沒有它,英偉達的 H100、B200 乃至下一代 Rubin 平台的 AI 加速器都無法發揮應有的性能。正是這種“缺了就不行”的系統級重要性,將 HBM 從 DRAM 的一個細分類推升為 AI 基礎設施的核心戰略物資。

市場規模的變化直觀反映了這一邏輯。高盛預測 2026 年全球 HBM 市場總規模將達到約 560 億美元,2027 年翻倍至 1,160 億美元,2028 年進一步擴大至 1,680 億美元。而 2026 年全球存儲晶片整體市場規模預計從 2025 年的 2,475 億美元飆升至超過 4,965 億美元。HBM 不僅是增長最快的細分類,更是整個存儲行業擴張的核心引擎。

SK 海力士何以成為最大受益者

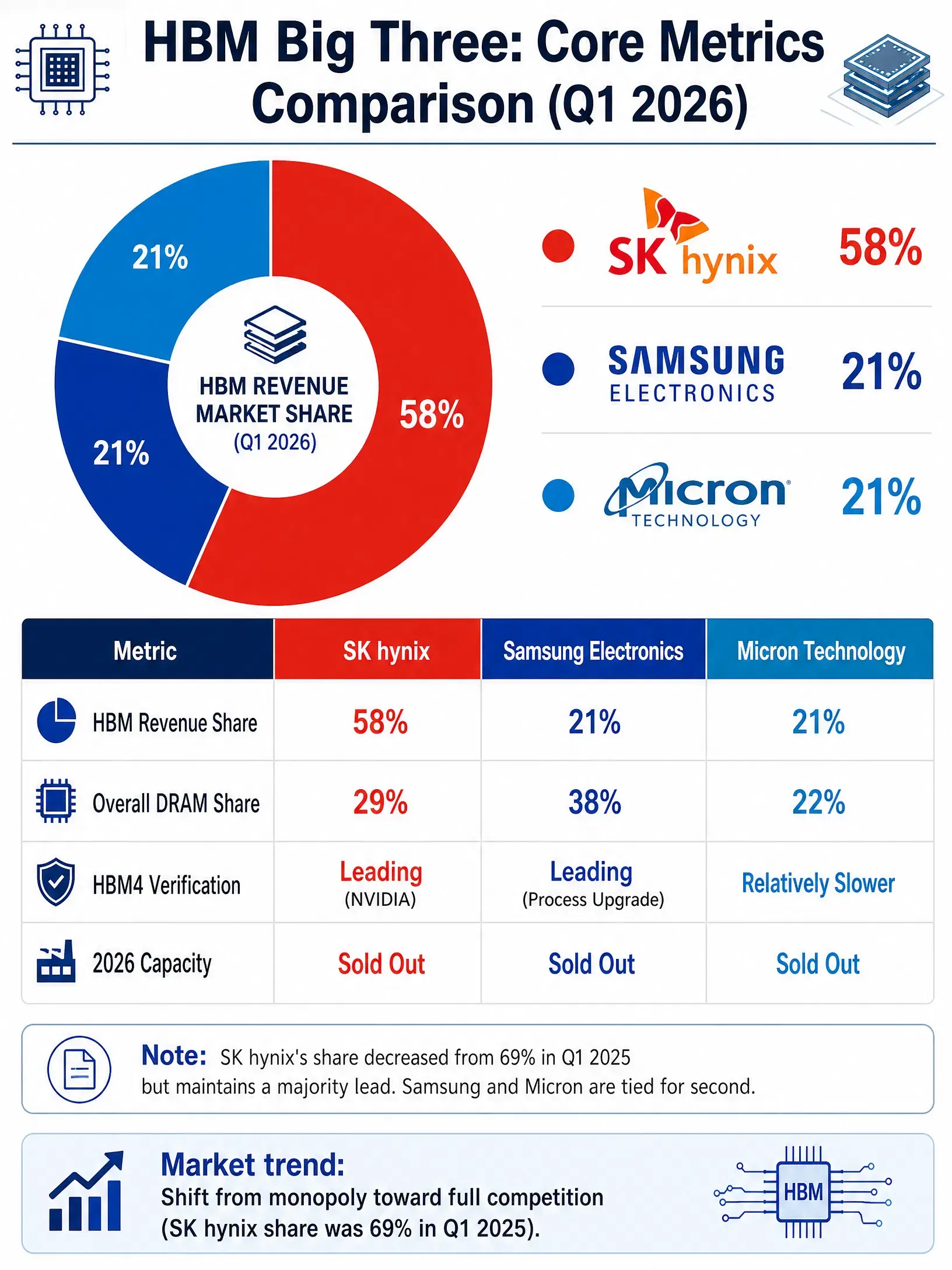

2026 年 Q1 全球 HBM 市場營收份額(三巨頭對比)

在 HBM 這個高度集中的市場中,全球僅有三家能量產的企業:SK 海力士、三星電子和美光科技。而 SK 海力士憑藉先發優勢和技術積累,在這一賽道佔據明顯領先地位。

根據 Counterpoint Research 2026 年 6 月 25 日發布的數據,2026 年第一季度全球 HBM 市場按營收計算的份額分佈為:SK 海力士 58%、三星電子 21%、美光科技 21%。若以出貨量計算,法人預測 SK 海力士 2026 年全年市佔率約 52%,三星約 39%,美光約 8%。不同統計口徑下的數字雖有差異,但 SK 海力士的領先地位是確定的。

這種領先地位建立在多重壁壘之上。技術層面,SK 海力士的 MR-MUF 封裝良率被視為行業標杆,是唯一能同時穩定運行 HBM3E 和 HBM4 兩條產線的廠商。客戶關係層面,SK 海力士是英偉達最重要的 HBM 供應商,在 Vera Rubin 平台的 HBM4 供應中占據約 60% 至 70% 的份額。產能層面,SK 海力士 2026 年 HBM 產能已基本被客戶預訂一空。

瑞銀在 SK 海力士上市前夕發布研報,將其 12 個月目標價從 300 萬韓元上調至 320 萬韓元,重申“買入”評級,預計 2026 年營業利潤將達 32.7 萬億韓元,2027 年更上看 62.3 萬億韓元。交銀國際則預測 SK 海力士 2026 至 2028 年收入分別為 370 萬億、578 萬億和 655 萬億韓元。

HBM 三巨頭的競合格局

HBM 市場的競爭格局正在從“單一主導”向“三足鼎立”演進。2025 年第一季度,SK 海力士的 HBM 市場份額曾高達 69%。隨著三星與美光產能快速起量,SK 海力士的占比有所下降,但這並非訂單流失,而是市場從壟斷走向充分競爭的必然階段。

三星電子的追趕態勢最為顯著。作為全球 DRAM 市場 38% 份額的龍頭,三星在 HBM4 驗證進度上已處於領先地位,其製程升級解決了發熱問題並提升了效率。三星計劃 2026 年將 HBM 產能提升 50%,目標達到每月 25 萬片晶圓。2026 年第二季度,三星電子營業利潤同比飆升約 19 倍,預計達 89.4 萬億韓元(約 584 億美元),使其成為全球季度營業利潤最高的公司。

美光科技則憑藉美國本土市場優勢和技術積累佔據一席之地。2026 財年淨利潤預計達約 830 億美元,營業利潤率高達 80%。美光 7 月初宣布斥資 93 億美元在日本廣島擴增 HBM 產能。不過,受限於技術架構,美光在 HBM4 驗證進度上相對較慢。

英偉達作為 HBM 的最大單一買家,其採購策略直接決定了三家供應商的份額天花板。出於供應鏈安全考慮,英偉達採用三家供應商並存的策略。這意味著短期內 SK 海力士的領先地位依然穩固,但三星的追趕勢頭不容忽視。

存儲超級週期能否持續?

任何關於半導體行業的分析都無法回避週期性問題。存儲晶片行業歷來以強週期性著稱——價格通常上漲幾年,之後又迎來同樣時間的低迷。當前這一輪由 AI 驅動的擴張,是否會重蹈歷史覆轍?

樂觀一面的邏輯鏈條清晰。全球 AI 數據中心建設仍在加速。美國銀行預測,到 2027 年全球雲計算和 AI 基礎設施資本支出將達到 1.5 萬億美元。高盛認為,雲計算巨頭主導的 AI 算力軍備競賽正在把存儲晶片從週期品推向稀缺戰略資產,2026 年的漲價不是尾聲,而可能是超級週期的初步階段。集邦咨詢的報告也指出,2026 年上半年全球存儲晶片行業處於十五年一遇的超級景氣週期。

但風險同樣真實存在。三大存儲廠商規劃於 2027 至 2028 年間大規模釋放 HBM 與 DRAM 產能。若產能集中釋放而 AI 投資增速放緩,供需關係可能逆轉。此外,存儲晶片價格已連續多個季度大幅上漲——通用 DRAM 價格在半年內翻了兩倍多——這種漲幅本身蘊含著均值回歸的壓力。

《華爾街日報》在評論 SK 海力士 IPO 時指出,市場給予存儲類股票較低估值有其合理性——記憶體行業存在週期性波動。SK 海力士的預測市盈率約 7 倍,三星僅約 2 倍,美光約 6 倍。這些數字遠低於英偉達等 AI 晶片設計公司的估值水平,折射出市場對週期性的持續警惕。

瑞銀與 KB 證券則持不同看法。KB 證券分析師認為,SK 海力士將受益於預計持續到 2028 年底的存儲晶片供應短缺,盈利和股價的上升趨勢遠未結束。瑞銀則將當前週期定性為“三十年一遇”的存儲超級週期。

兩種觀點各有其邏輯依據,最終的答案取決於一個核心變數:AI 基礎設施投資能否在未來數年保持當前的增長斜率。對投資者而言,這既是機會,也是需要持續審視的風險。

FAQ

SK 海力士此次納斯達克 IPO 的募資規模和定價是多少?

SK 海力士以每份 ADR 149 美元的定價發行 1.779 億份 ADR,合計募資約 265 億美元,創外國企業赴美 IPO 最高紀錄。每份 ADR 對應十分之一股韓國普通股,發行價較首爾市場前一交易日收盤價溢價約 3%。ADR 於 7 月 10 日在納斯達克以臨時代碼“SKHYV”開始交易,7 月 13 日轉為正式代碼“SKHY”。

什麼是 HBM 芯片?為何它對 AI 如此重要?

HBM(高帶寬內存)是一種通過 3D 堆疊技術將多個 DRAM 晶片垂直整合的高性能內存。在 AI 計算中,GPU 算力提升需要更快的數據傳輸速度與之匹配,HBM 提供的高帶寬、低延遲和高能效恰好滿足這一需求。它是英偉達 AI 加速器的關鍵元件,被高盛等機構視為 AI 算力鏈條中的核心戰略物資。

SK 海力士在 HBM 市場的競爭地位如何?

SK 海力士是全球 HBM 市場的領導者。Counterpoint 數據顯示 2026 年 Q1 其市場份額為 58%,三星電子和美光各佔 21%。SK 海力士是英偉達最重要的 HBM 供應商,在 Vera Rubin 平台的 HBM4 供應中占據約 60% 至 70% 的份額。其 2026 年 HBM 產能已全部被客戶預訂。

存儲晶片超級週期是否會持續?

樂觀因素包括全球 AI 數據中心持續建設、雲廠商資本支出增加以及 HBM 需求高速增長。高盛預測 HBM 市場將從 2026 年的 560 億美元增長至 2028 年的 1,680 億美元。但風險同樣存在:存儲行業具有強週期性,三大廠商計劃 2027 至 2028 年大規模釋放產能,若供需逆轉可能引發價格調整。

SK 海力士納斯達克上市對投資者意味著什麼?

此次上市拓寬了全球投資者的參與渠道,有助於縮小 SK 海力士與美國上市競爭對手美光之間的估值差距。瑞銀和 KB 證券均給出“買入”評級,認為 AI 驅動的存儲超級週期仍在早期階段。但投資者需關注存儲行業的週期性風險以及產能擴張可能帶來的供需變化。

相關新聞